機構:廣發證券

評級:買入

目標價:9.2 港元

核心觀點:

4 季度 EBITDA 略高於預期。4 季度公司實現 GGR 100.75 億港元, 環比增長 6.1%。其中,貴賓業務 GGR 為 33.43 億港元,環比增長 15.7%,增速高於行業整體的 4.0%。中場業務 GGR 為 64.19 億港元, 環比增長 1.8%。公司實現經調整 EBITDA 11.85 億港元,同比增長 40.1%。EBITDA 略高於預期主要因為貴賓業務略高於預期以及非經常 性項目所致。在 4 季度,公司對於某一衞星賭場計提減值約 2 億港元, 此外公司在 4 季度有 2.7 億港幣的薪酬成本衝回。

上葡京項目預計將於 2020 年底開業。上葡京的建設已經在 2019 年底 完成,公司已經將項目圖紙提交至政府部門,項目已經可以供政府查 驗。在得到政府許可之後,公司將向澳門旅遊局提交開業申請。公司 預計上葡京將可以在今年年底開業。上葡京的大部分普通工人會在開 業前 3 個月招聘。同時公司也會對開業後的客流情況進行預判,並且 根據客流的情況逐步將所需要的 6000 名工人招滿。

新冠疫情對公司業務的影響。雖然賭場已經自 2 月 20 日重新開業,但 是澳門的入境交通途徑受到縮減,同時澳門簽註申請也仍然處於暫停 狀態。入境澳門後,遊客需要被隔離 4-8 小時測量體温。因此在賭場 開業後,每日博彩毛收入約為此前正常水平的 25%。目前公司每日的 運營成本約為 5000 萬港元,較此前壓縮了 5-10%。

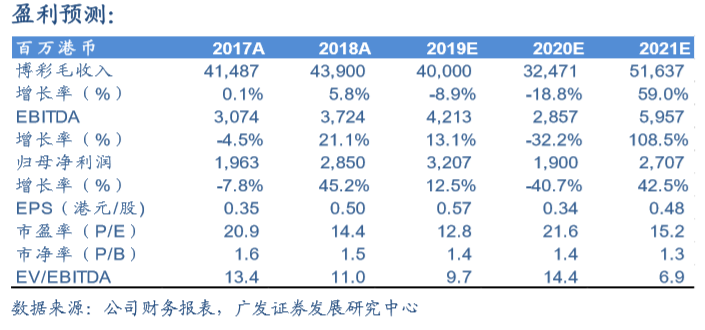

預計 20-21 年 EBITDA 為 28.57 億和 59.57 億港元。我們預計疫情會 對澳門博彩業 1,2 季度業績產生衝擊,同時我們將上葡京項目預計開 業時間從 20 年下半年調整至 20 年底。我們基於公司 21 年 EBITDA 59.57 億港元,以及歷史中樞 EV/EBITDA 8.6x 計算得到公司合理價值 為 9.2 港元/股,維持買入評級。

風險提示。上葡京項目延期的風險;博彩毛收入市場份額繼續下滑的 風險;外匯管制收緊的風險;澳門簽註暫停時間超出預期的風險;