機構:國金證券

評級:買入

業績簡述

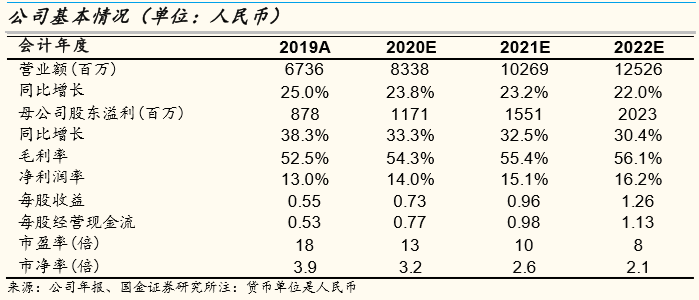

澳優於 3 月 17 日發佈 2019 全年業績,全年實現營業收入 67.36 億元(同 比+25.0%),歸母淨利潤 8.78 億元(同比+38.3%),若撇除金融衍生工具 損益,經調整後歸母淨利潤 9.42 億元(同比+62.0%)。

業績點評

19 年完美收官,自有品牌奶粉表現亮眼。澳優實現營業收入 67.36 億元, 同比+25.0%,主要受自有品牌業務拉動(同比+36.9%)。其中牛奶粉受新 註冊配方增量帶動,全年收入同比+33.8%;羊奶粉受益於渠道持續優化下 的單店質量提升,全年仍然維持着較高的增長態勢(同比+40.5%)。由於 公司將更多資源傾斜在自有品牌,貼牌業務收入有所下降。此外,19 年是 營養品的調整年(同比-12.8%),主要在於蘇芙拉的外包商處於調整更換 期,產出有所下降,整體營養品業務受到影響。公司 19 年不斷拓展營養品 佈局,計劃 20 年推出益生菌產品,我們預計 20 年營養品有望恢復增長。

產品結構優化助力公司毛利率提升,物流結構調整促使費用率有所下降。 2019 年公司實現毛利率 52.5%,同比+3.1pct,主要在於擁有較高毛利率的 自有品牌業務佔比提升 7.8pct。費用端來看,儘管 2019 年公司加大了品牌 的宣傳與投放,但 2019 年銷售費用率同比下降-0.5pct,主要與物流結構的 改變有關,19 年公司鐵路運輸佔比上升,空運費用率下降 1.2pct。2019 年 淨利率提升 1.1pct 至 13.1%,調整後淨利率提升 3.2pct 至 14.0%。

19 年雖歷經坎坷,但仍然不斷前行,基本面有望持續向上。2019 年公司 雖經歷了兩次機構做空,但在此期間也經受住了市場的考驗,同時也在工 廠、配方、渠道、品牌建設等多個方面實現突破。雖然有疫情擾動以及更 加激烈的行業競爭,但公司規劃全年整體收入增速不低於 20%,其中牛奶 粉目標增速 20-25%,羊奶粉目標增速 25-30%,仍然較為積極。根據我們 當前跟蹤來看,目前公司線上增速較高,帶動整體收入增長,銷售模式調 整取得較好的效果,一季度有望迎來開門紅。

盈利預測

我們預計公司 20-22 年收入分別實現 83.4/102.7/125.3 億元,分別同比 +23.8%/23.2%/22.0%;歸母淨利潤分別實現 11.7/15.5/20.2 億元,分別同 比+33.3%/32.5%/30.4%;EPS 分別為 0.73/0.96/1.26 元,對應 PE 分別為 13X/10X/8X,維持“買入”評級。

風險提示

需求下滑/行業競爭加劇/羊奶粉增長不達預期/海外疫情超預期/食品安全