機構:東北證券

評級:買入

目標價:16.95 港元

報告摘要: 靈活用工認知度持續提升。長線看本次新冠疫情對人力資源行業的影 響機遇大於風險:本次危機下企業重新審視自身組織結構和僱傭關係, 提高對彈性用工的認知與重視,企業靈活用工需求將加速釋放;遠程 辦公環境下,企業端催生對 HR SaaS 產品的需求,人力資源服務公司 抓住機遇推廣各自的創新產品,為企業提供在線招聘/視頻面試/考勤 管理/薪酬管理等 HR SaaS 產品,有效提高客户粘性。

技術創新值得期待。對外:公司已推出多個創新產品,綜合性人力資 源管理平台初現雛形。 (1)天天 U才:面向 C 端的職位發佈平台,崗 位與公司內部運營系統直接相連,保障訂單真實有效,將幫助公司加 速擴大候選人數據庫。 (2)天天 U福:員工福利平台,聚焦企業個性 化員工服務,加強員工福利並降低企業管理成本。 (3)員工培訓平台: 提供一系列專業及可修訂的培訓產品組合,未來將幫助企業客户定製 化設計課程。(4)HR SaaS 平台:遠程人事管理平台,提供標準化人 事流程服務。公司致力於打造基於候選人工作需求和企業客户用工需 求的雙閉環,創新產品矩陣將不斷豐富。對內:自主開發業內一流的 靈活用工運營管理系統,有效提高管理效率和客户體驗。2020 年公司 技術產品有望陸續推出,助力內外部效率提升;目前公司技術團隊 30 人,預計未來 1-2 年內增加到 100 人,總體將投入 1.5 億元用於科技 平台建設。

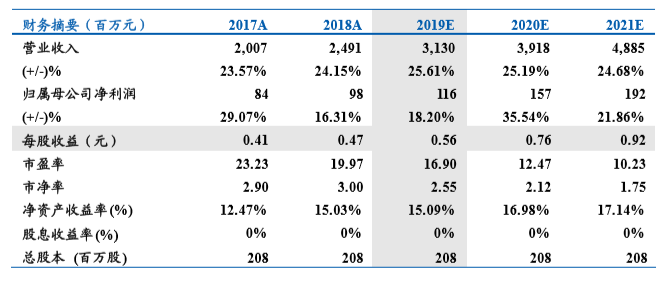

投資建議:國內靈活用工市場仍處於快速發展期,預計未來5 年行業 CAGR 有望達到 26%。公司作為大中華區人力資源龍頭,將享受行業 紅利。2020 年公司技術產品陸續上線,通過技術方式對內外賦能,運 營效率 提升 值得 期待 。預 計公司 2019-2021 年歸 母淨 利潤為 1.16/1.57/1.92 億元,對應 PE 分別為 17/12/10 倍。給予 2020 年 20 倍 估值,對應目標價為 16.95 港元。維持“買入”評級。

風險提示:疫情持續擴散;宏觀經濟風險。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)