機構:廣發證券

評級:評級

核心觀點:

*如非特殊説明,本報告貨幣為人民幣

技術進步疊加政策支持,骨科植入物進口替代趨勢顯著且具備持續性。人口老齡化加劇及生活方式改變使得中國骨關節炎患者羣體不斷擴大,骨關節植入手術需求旺盛。經過十數年積累,國產骨科植入物不斷取得可對標進口產品的技術突破,疊加價格優勢和醫保報銷的傾斜,國產骨科植入物行業迎來日益顯著的進口替代趨勢。

骨關節產品齊全,技術可對標MNC,受益進口替代。自2004年上市第一代膝關節產品以來,愛康在骨科關節植入領域不斷取得突破,產品線持續升級和豐富,成長為國產關節植入物的龍頭企業。全面的產品組合使公司能夠為患者提供初次、複雜、翻修以及重建手術的髖、膝關節植入物及工具。愛康擁有與MNC同步的關節摩擦界面技術(陶對陶及陶對高交聯聚乙烯摩擦界面),擁有全球先進的噴塗技術。技術的先進性和產品的優越性使得愛康在進口替代趨勢中顯著受益。

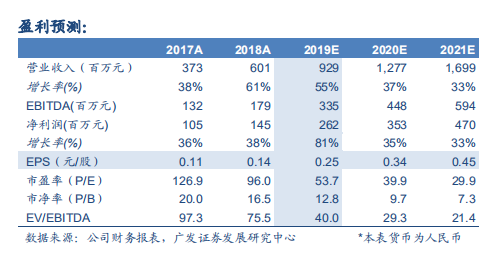

3D打印技術的先行者,有力推動業績增長。愛康是中國第一家將3D打印技術商業化且應用於骨關節及脊柱置換植入物的醫療器械公司,開闢了中國3D打印金屬植入物臨牀商業應用新紀元。醫工交互平台和3DACT解決方案幫助公司的產品快速滲透到更多醫院,特別是進行大量骨科手術的高端醫院。3D打印定製化臨牀解決方案使公司擁有治療疑難雜症病例的能力,將持續成為公司成長的動力。?盈利預測與投資建議:預計2019-2021年收入增速55%/37%/33%,歸母淨利潤增速81%/35%/33%,EPS為0.25/0.34/0.45元/股,採用DCF方法得到公司合理價值為18.72港元。公司3D打印產品及技術的創新型和功能的優越性不斷得到市場認可,後續產品管線豐富,外延拓展可期,有望維持長期穩健增長,首次覆蓋給予“買入”評級。

風險提示:產品銷售不達預期;研發進度低於預期;行業政策風險