機構:天風證券

評級:買入

目標價:18.72 港元

事件:

澳優發佈 19 年正面盈利預告,2019 年營收約 66.9 億元-67.5 億元,同比增 長 24.1%-25.1%。歸母淨利潤 8.48 億-8.78 億,同比增長 33.6%-38.3%。調 整後歸母淨利潤 9.12 億-9.42 億,同比增長 56.8%-62.0%

點評: 1、自家奶粉業務超預期,結構持續優化。 澳優發佈 19 年正面盈利預告,2019 年營收約 66.9 億元-67.5 億元,同比增 長 24.1%-25.1%。營收基本符合預期,主因本集團自家品牌羊奶粉和牛奶粉 業績持續高增,私人品牌業務略有收縮。利潤端完全符合我們此前預期, 調整後淨利潤達到 9.12 億-9.42 億。根據盈喜,澳優自家奶粉業務收入中 位數為 60.16 億,估算同比增加 36.7%,四季度增速提升,收入增速超預期。 2019 年公司私人品牌及其他業務收入約 6.94 億-7.09 億元,同比減少 28.3%-29.8%,該下降在公司規劃內,公司核心業務佔比提升,利潤結構也 會優化。 2、羊奶粉門店優化,牛奶粉如期放量,兩大板塊增速穩中向好 分拆來看,2019 年自家品牌羊奶粉收入約 28.58-28.68 億元,同比增加 40.6%-41.0%。2019 年自家品牌牛奶粉收入約 31.38-31.68 億元,同比增加 32.5%-33.8%。羊奶粉 19H2 同比增長 37%,增速略有放緩,牛奶粉 19H2 同比增長 45%,大幅度提升,主要原因是:羊奶粉業務實行斬尾計劃,減 少低效門店,業績更多體現同店增長,門店優化後未來拓展將質量更高; 牛奶粉板塊,下半年新通過配方的牛奶粉開始放量,增速大幅提升;兩大 板塊節奏綜合協調,公司自家奶粉收入穩步提升。

3、20 年預期公司收入利潤雙高增,有望戴維斯雙擊

我們預計明年公司核心業務繼續發力,收入利潤雙高增,打破市場質疑, 帶來戴維斯雙擊機會。在競品明年逐漸進入市場後,羊奶粉市場將進一步 得到擴大,第一品牌佳貝艾特經過今年門店調整後,有望以細分品類龍頭 優勢提速高增;進口奶粉在放量同時,荷蘭 10 萬噸工廠產能利用率有望提 升,毛利率有望繼續提升。牛奶粉 2020 年則有望延續當前的增長趨勢,以 多品牌的產品的矩陣為渠道和消費者創造價值。而且公司的進口奶粉或受 惠於 2020 年進口税率下降。基於奶粉行業國產替代趨勢,公司的羊奶奶源 優勢,產品優勢、渠道和管理執行方面的優勢,我們繼續長期看好公司發 展。

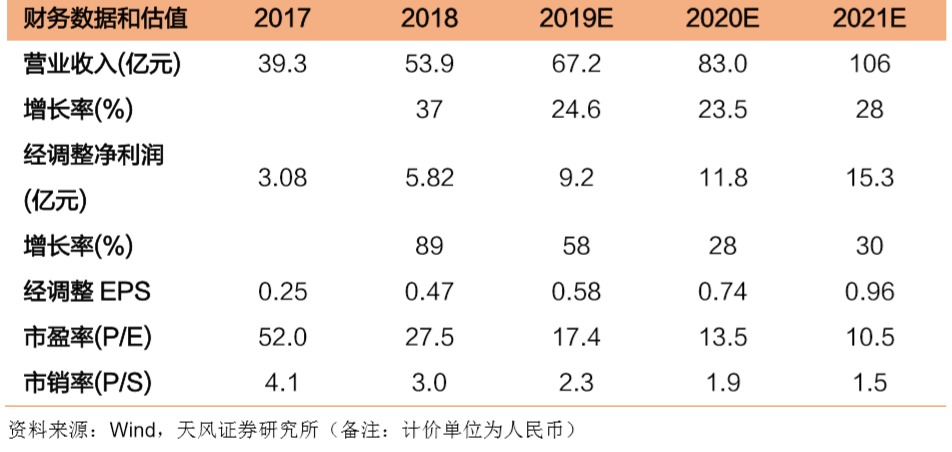

投資建議:考慮到新型冠狀肺炎疫情對公司影響,我們將 19-21 年收入預 測由原來的 70.0、93.0、121.0 億元調整為 67.2、83.0、106 億元;淨利潤 由之前的 9.2、12.8、16.6 億元調整為 9.2、11.8、15.3 億元。 以調整後淨 利潤計算,維持公司 20 年 23 倍的 PE 估值,因此目標價由原來的 20.30 港元調整為 18.72 港元,維持買入評級。 風險提示:食品安全問題,下游需求下滑,行業競爭加劇 ,疫情擴散嚴重