機構:招商證券

評級:買入

目標價:8.23港元

■ 新冠肺炎疫情短期影響有限,2 月底前若出現拐點則全年盈利預測不變

■ 公司各業務維持多元化發展,農機和挖掘機板塊市場空間巨大

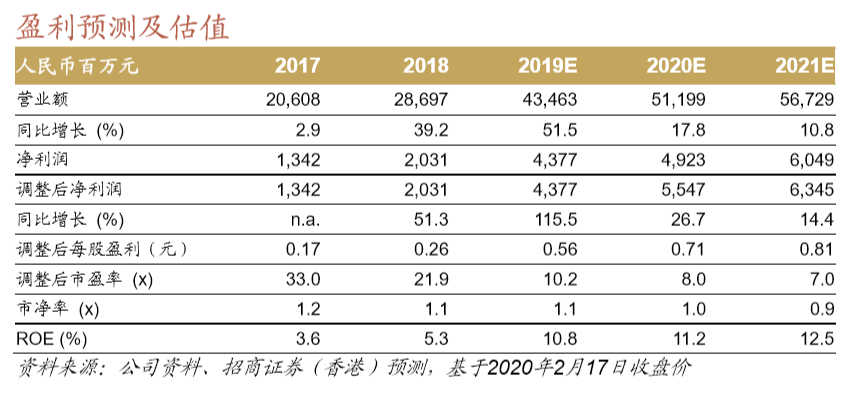

■ 看好國家持續推出逆週期調控政策和長期設備智能化升級,維持公司 8.23 港元目標價和買入評級

復工有序推進,短期影響有限

公司主要生產基地位於長沙,由於本地員工較多,受返工延遲影響較小。 疊加一季度為工程機械需求淡季,配合公司的充足庫存,並不會出現供應 緊張的局面。分板塊來看,公司塔機訂單充足,在行業中處於龍頭地位, 短期波動對尾部的影響將更大。而混凝土設備和工程起重機的需求更多來 自於更新需求,疫情的影響將比較複雜。一方面,經濟下行壓力或推遲排 放提標,提標不確定性的增加將促使更多下游客户採取持幣觀望的態度。 另一方面,疫情增加了下游企業的人力成本,並促使下游企業轉向更加信 息化的管理模式,這將助推智能化產品的滲透率,使行業向高附加值產品 靠攏,使龍頭企業受益。現金流方面,工程機械企業或給與下游客户一定 的信用寬限,這將導致行業一季度現金流變差,但預計在二季度得到修 復。綜合來看,如果疫情在 2 月末得到明顯控制,且 3 月份建築業基本復 工的話,工程機械行業所受影響將很有限。

公司新板塊持續增長,為公司長期發展提供空間

農機和挖掘機為公司長期發展提供了巨大空間。我們估算 2018 年中國農 機市場規模為 2,700 億元人民幣左右,中國農機滲透率較高;但市場極度 分散,中國最大的農機企業市場佔有率在 2%左右,而全球前四大農機企 業的市場佔有率為 45%。同時,中國農機主要集中在小型化、中低端產 品,高端產品有待突破,致使盈利能力也偏低。中聯重科 2018 年農機收 入為 15 億元人民幣,市場佔有率約為 0.6%。公司目前轉向大馬力拖拉機 和秸稈處理等高附加值產品,預計長期市場佔有率和毛利率均有巨大提升 空間。公司 2019 年推出挖掘機產品,公司目標是 2020/21 年收入達到 20/40 億元人民幣,相當於 2%/4%的預測市場佔有率。我們認為公司雖然 是土方市場的後來者,但是公司在規模效應、產品智能化水平、品牌認知 度等多方面仍較行業第二梯隊有優勢,快速開拓市場大概率可以實現。

市場迴歸理性,維持公司買入評級

我們認為疫情對公司工程機械業務的長期影響偏正面,加速了行業集中度 提升的進程。而公司正穩步拓展農機和挖掘機等產品,為公司長期發展提 供動力。我們看好公司核心盈利的持續快速增長,維持公司8.23港元的目 標價,對應10.2倍2020年預測市盈率,維持公司買入評級。短期催化劑包 括復工的快速落實和政府持續推出的逆週期刺激政策。