機構:國元證券

評級:買入

目標價:4.50 港元

投資要點

完成全年銷售目標,銷售均價回升:

公司 2020 年 1 月單月合同銷售金額為人民幣 41.4 億元,銷售面積 21.2 萬 平方米,同比分別下降 6.4%和 20.2%;銷售均價約為 19531 元/平米,同比 增 17.3%。公司 2019 年全年累計實現權益合同銷售金額人民幣 881.2 億 元,同比增長 25.8%,完成全年銷售目標;銷售面積 464.2 萬平方米, 同比增長 21%;合同銷售均價同比提升 4%至人民幣 18983 元/平方米。

“粵港澳大灣區”及“先行示範區”雙重受益:

截至 2019 年 6 月底,公司總土地儲備建築面積 2600 萬平米,合計貨值 約為人民幣 5000 億元。其中大灣區貨值約人民幣 3453 億元,佔比達到 68.9%;深圳貨值約為人民幣 1624 億元,佔比 32.4%。公司土地儲備優 質,貨值充裕,銷售增長的確定性高;從區域佈局上來看,公司將成為 “粵港澳大灣區建設”及“深圳建設先行示範區”的主要受益者。

舊改項目持續推進,近 2 萬億貨值有待釋放:

公司舊改項目持續推進,現有土儲中舊改項目佔22%,貨值近人民幣2000 億元。同時,公司未入賬舊改項目合計 128 個,佔地面積超過 3200 萬平方 米,預估貨值近 2 萬億元,其中 100%位於大灣區;公司預計每年供應 80100 萬平方米舊改用地,將帶來可觀的舊改貨值轉化,從而保障了公司銷售 的增長及盈利水平的提升。

維持“買入”評級,上調目標價至 4.50 港元:

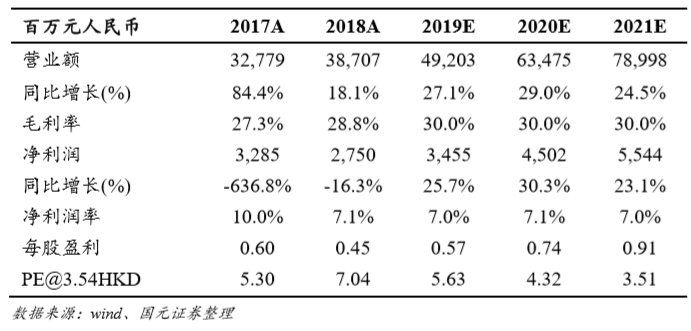

公司專注於粵港澳大灣區的發展,紮根深圳,近年來業績實現快速增長;公司土地儲備優質,貨值充裕;同時,潛在的舊改項目將有力支撐公司銷售的 增長及盈利水平的提升。我們預計公司 2019 和 2020 年 EPS 分別為 0.57 和 0.74 元,上調公司目標價至 4.50 港元,維持“買入”評級。