作者 | 蒼之濤

數據支持 | 勾股大數據

北京時間今日19點30分,阿里巴巴(09988.HK,BABA.US)發佈了2020財年第三季度(2019自然年第四季度,為方便閲讀,下文統一採用“2019年Q4”表述)財報。

自從去年11月26日在港交所掛牌二次上市之後,阿里的股價上升勢頭就一發不可收拾。若以港元計價,2月13日收盤217港元,較發行價已經上漲了23%。在美股,阿里昨天市值已經達到6018億美元,超越Facebook,成為僅次於蘋果,微軟,亞馬遜,谷歌之後全球市值最高的科技公司。

今天這個財報可謂萬眾矚目。這是阿里迴歸港股之後的第一個財報,美國投資者之前一直對阿里的好業績都反應平平,即使是多麼亮眼的財報,每次股價都高開低走。這次就不一樣了,華人投資者對阿里財報反應如何,值得期待。

其次,阿里是疫情發生以來第一個中國互聯網公司發佈財報,阿里準時公佈財報,沒有推遲,本身也是對自己業務的自信,以及出於行業示範作用的責任感。雖然Q4的業績並不反應疫情的影響,但公司對2020年Q1的指引將是所有投資者所關心的。

數據證明阿里不負所望,Q4財報全面超越市場預期。財報透露的兩個比較重要信息是,淘寶直播正在作為新的購物場景帶動用户和GMV增長,雲計算收入首次突破100億元,增長速度保持60%以上。

1

營收、盈利雙雙超市場預期

為了方便閲讀,我們在以下文章中都統一使用自然年作為時間軸,即2019年四季度,除非有提別提示。

阿里核心業務包括四部分:核心電商,雲計算,數字媒體與娛樂以及創新與其他。

阿里2019年Q4 營收1614億元人民幣,市場預期1592.09億元人民幣,同比增長38%。

其中,核心電商的營收佔比88%,而云計算,大文娛,創新業務的佔比分別為7%,5%和1%

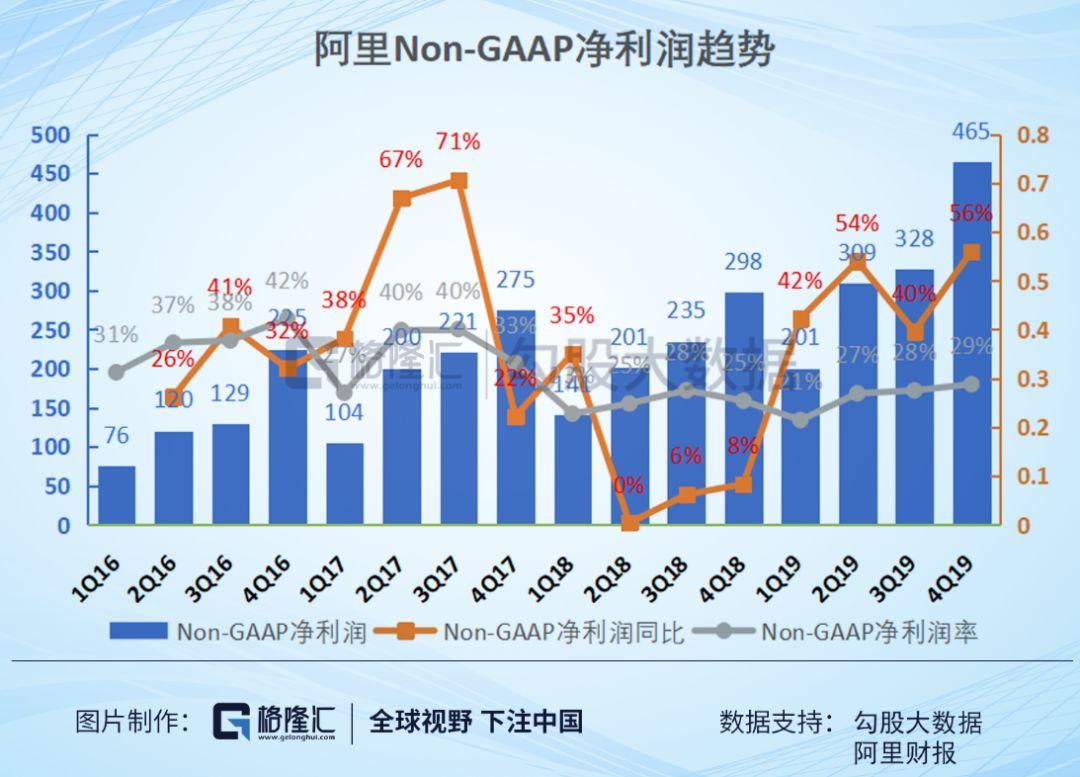

阿里在19Q4實現GAAP淨利潤523億元,市場一致預期是303.35億元。經過股權激勵費用調整後,Q4阿里Non-GAAP淨利潤為464.94億元,同比增長56%。Non-GAAP利潤率為29%。

對於阿里這個體量的公司來説,38%營收的增長,56%的Non-GAAP淨利潤增長,可以説是十分的優秀。

這個季度的亮點在於淘寶直播,截至2019年12月,觀看淘寶直播的月活躍用户和淘寶直播帶動的GMV,都同比增長超過一倍。天貓實物商品支付GMV同比增長24%,得益於快速消費品以及消費電子產品的強勁增長。

菜鳥收入增長67%至75億元,消費者服務(包括餓了麼和口碑)收入增長47%至75.84億元,增長速度均比上季度要快。

2

疫情成了新業務催化劑

Q4的業績只能代表過去,展望未來,最令人擔心的是1月份疫情的爆發對阿里的影響。

經過了多年來的發展,阿里已經是一個巨無霸企業,經營眾多業務。所以很難考量疫情對阿里短期的衝擊具體有多大。從表面上看,阿里的電商,外賣業務會受影響較大,但疫情同樣成了新業務的催化劑,雲計算,新零售,大文娛,釘釘等業務的重要性和有效性凸顯,成為客觀上的最大得益者。

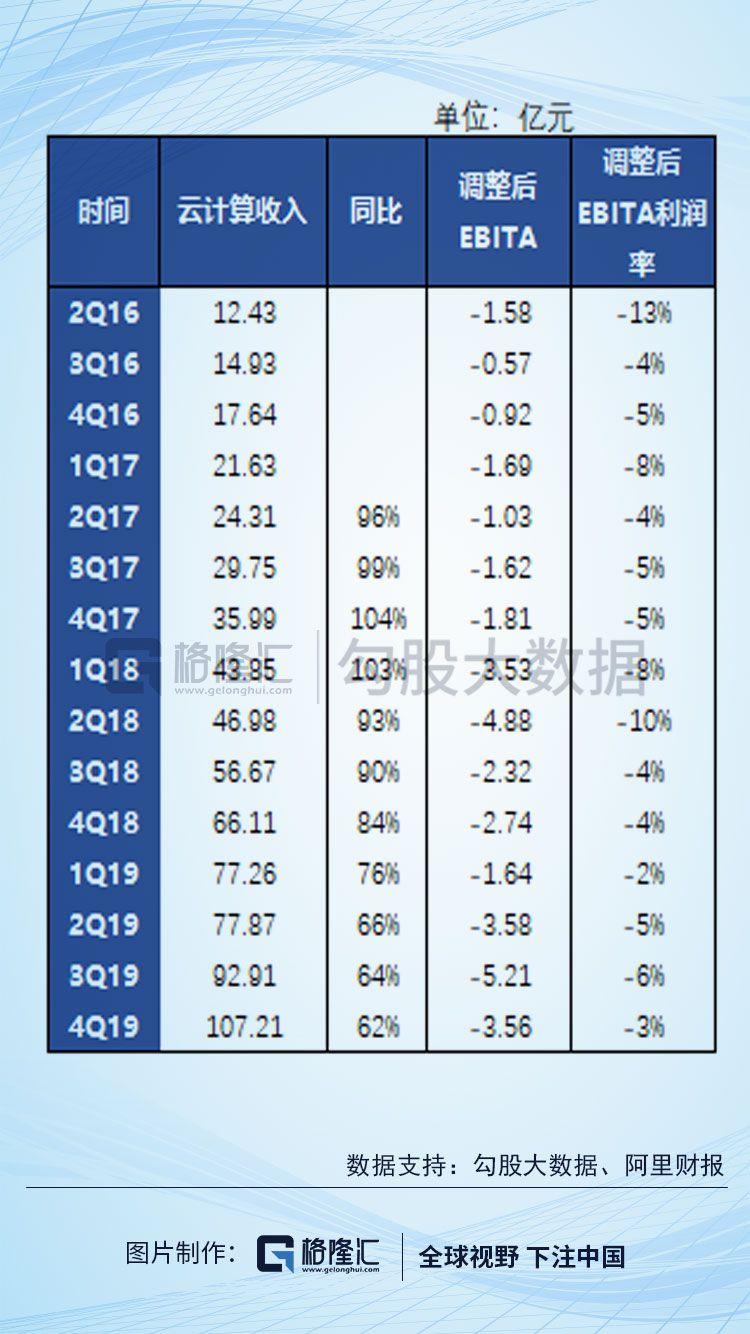

雲計算有望成為最順勢增長的業務。阿里雲Q4 同比增長62%至107.21億元,主要由公有云以及混合雲推動。增速進一步放緩,但並不明顯,上季度增速為64%。調整後的EBITA虧損為3.56億元,虧損率為-3%,虧損率進一步縮小。

雲計算有望在這個季度爆發,具體原因我在《國內雲計算的春天到了?》一文中有闡述,簡單概括就是疫情將加快IT產業向雲端遷移。

目前阿里雲計算市場份額全國第一,世界第三。目前策略仍然是降價來吸引更多用户。參考國外頭部雲計算公司達到25%的盈業利潤率,這個商業模式已經被證明可以盈利的。而規模效應是雲計算業務中最主要的指標,隨着企業用户的增加,有望加速雲計算的盈利時間表。

在雲計算業務中,作為辦公在線或解決方案的釘釘也得到了高速發展。2月6日,阿里巴巴旗下移動辦公應用“釘釘”首次超過微信,在蘋果手機端應用商店和MAC電腦端應用商店中,下載量均躍居免費排行榜總榜第一名。

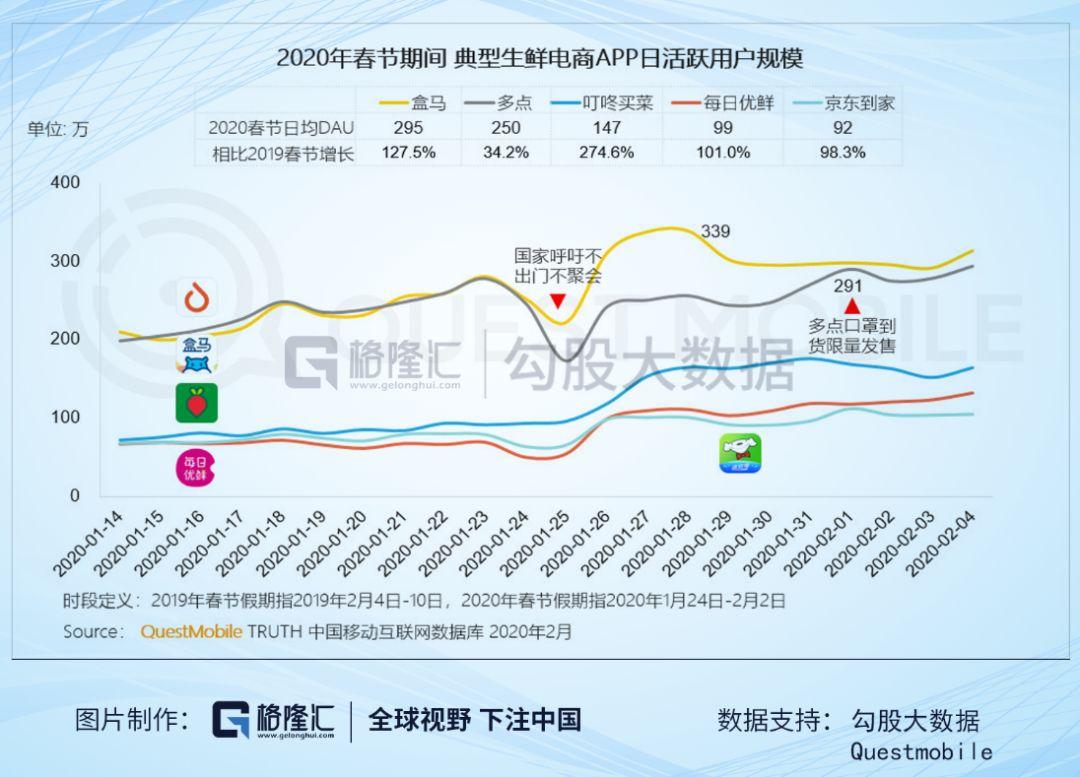

除了雲計算,阿里的生鮮業務也同樣得到了高速的發展。根據QuestMobile數據顯示,盒馬App在春節期間日均DAU為295萬,同比增長127.5%。日均DAU在眾多生鮮電商APP中排名第一,增長率屏幕第二。

根據有關數據顯示,生鮮市場規模接近5萬億元,但滲透率卻十分低,擁有巨大的市場空間。但之前這個行業一直不温不火,主要是因為兩個原因:一、生鮮供應難度很大,二、前端用户習慣難以培養。這次疫情可以説實現了用户習慣的快速培養,很多以前不習慣用手機的大媽也開始線上買菜。

阿里近幾年一直在投資新零售行業,入股的高鑫零售擁有485家大賣場,配合上阿里旗下的菜鳥物流,所以在配送運力以及供應鏈上擁有國內頂尖的實力。隨着生鮮電商行業穩步前進,未來有望成為阿里營收增長之一。

截止2019年12月盒馬鮮生在全國已有門店197家,環比增長27家。生鮮電商一直是個很燒錢的行業,然而得益於阿里出眾的配送運力以及供應鏈,經營滿全年的門店已經實現了EBITDA轉正。

3

抗疫舉措對阿里財務有何影響?

“讓天下沒有難做的生意”一直是阿里的使命。春節期間,受疫情影響,商家們的生意都受到不同程度影響,阿里巴巴在6大領域出台了20項措施扶助措施來幫助商家們度過難關,這些措施包括16項免費補貼和6項重大補貼。

這些措施包括:

減免平台商家經營費用,比如,對所有天貓商家,免去2020上半年的平台服務年費;

提供資金支持,為商家提供低息免息貸款;

聯合菜鳥設立10億元專項基金,用於補貼供應鏈和物流

為餐館以及線下零售行業員工提供工作機會,盒馬今日宣佈開啟新一輪招聘,面向社會,包括2020屆應屆生開放3萬個崗位;

免費幫助商家建立數字化運營,比如免費幫助線下商家開設淘寶直播等‘

幫助企業進行遠程通信, 比如開放阿里雲資源以及釘釘免費功能。

其中,免去平台服務年費對核心電商收入有一定的影響。我們知道,阿里主要盈利的業務是天貓淘寶,其中收入來源於天貓淘寶客户管理(主要是廣告收入)以及天貓佣金。2019年Q4客户管理+天貓佣金收入為846.4億美元,同比增長21%,其中客户管理收入612.35億元,天貓佣金收入234億元。

根據中信建投的報告指出,天貓平台的軟件服務費年費分為3萬元或者6萬元兩檔,按照GMV總額進行50%或者100%返還。

根據華興資本的測算,如果按平均商家平均年費為3.5萬,天貓25萬商家,這項措施將令阿里上半年損失43.75億元人民幣。

可以看出,阿里的這些措施,不僅會減少收入,而且會增加費用,從而使得利潤減少。若是下個季度業績沒有達到華爾街預期,股價可能面臨較大的波動。

即使這樣,阿里還是義無反顧地幫助小商家們一起度過難關,承擔起社會責任。在電話會議上,阿里巴巴集團董事會主席兼首席執行官張勇表示,截至目前,阿里巴巴已採購超過4000萬件醫療物資,送往武漢和其它受疫情影響的地區,菜鳥“綠色通道”已向武漢等地累計運送2600萬件來自海內外捐贈的醫療物資。

這也是我們將阿里評選為中國十大核心資產之一的原因。從08年金融危機到如今的疫情,阿里在財報數據之外考慮社會責任,跟中小企業共渡難關,也必會分享得到中小企業復甦後的增長空間。

4

充裕的現金流是阿里抵禦風險的後盾

為什麼阿里可以在艱難的時刻替身而出,除了阿里業務縱橫交織形成的穩定性,也是因為阿里擁有穩健的利潤和健康的現金流。

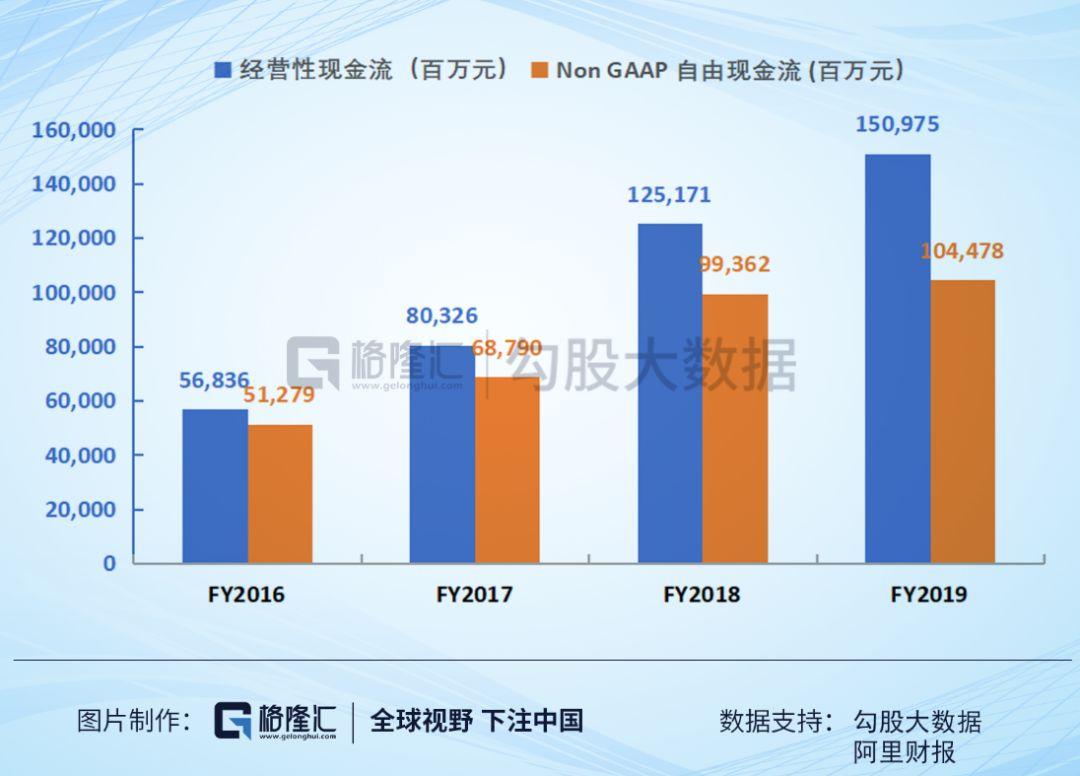

作為一個長期投資者,我們喜歡抗風險能力高的企業,運營現金流和自由現金流是目前評估一家企業抗風險能力很好指標。

下圖是阿里巴巴在過去幾個財年經營性現金流和Non-GAAP自由現金流的情況。Q4阿里經營性現金流達到965億元,Non-GAAP自由現金流達到782.79億元。

穩定的盈利以及健康的現金流保證了阿里即使遭遇黑天鵝也能從容地面對。同時,具備自我輸血的能力令阿里可以有足夠的資本投資新興技術和產業,而不是通過融資手段,這讓阿里具備成長性的同時具備安全性。

5

2020年,阿里長期邏輯是否改變?

按照最新的財報算,阿里過去12個月攤薄後Non-GAAP每股收益為7.54美元,當前美股盤前股價218.88,阿里PE(TTM)=29x。對於阿里目前的營收和利潤增速來看,這個估值並不算貴。

短期來來看,這次疫情可能會對阿里2020年一季度的營收和盈利有所影響,但從從長期來看,這次疫情事件只不過是2020中的一隻黑天鵝,並不影響阿里的長期邏輯。

阿里長期邏輯仍然是核心電商基本盤穩固,雲計算是未來增長動力。在To C端,淘寶天貓目前信息流流量已經超過搜索,具有非常大的貨幣化潛力,但阿里目前並不急於貨幣化這些流量。淘寶直播的亮點表現也值得注意。業界容易忽視的是,抖音快手等直播因其娛樂性更奪人眼球,但淘寶直播才是更有商業價值的,對產業鏈更有深遠影響。在To B端,疫情的發生反而加速了雲計算,釘釘,新零售等業務的增長。

2020年另外一個看點是港股阿里是否能被納入港股通。阿里迴歸港股後明顯被更加熟悉公司業務的香港資金喜愛。最近有報道稱,阿里巴巴將被排除在3月港股通之外,這也在情理之中,因為單純考慮“同股不同權”公司,也需要上市滿6個月及20個港股交易日後方可納入港股通。

港交所期待未來就第二上市的同股不同權公司納入港股通範圍進行協商。一旦港交所為阿里打開港股通的大門,未來有望獲得南下資金,可能對價值進行重估。