作者:中信建投社服

來源:燕首席

核心內容

餐飲企業現金流受到疫情較大沖擊

由於此次疫情對於餐飲企業造成了較為直接和嚴重的打擊,餐飲行業出現大範圍停止營業的狀況,多數餐飲企業都受到較大的影響。由於在停業期間,仍將產生員工成本、部分租金成本、庫存成本等,並且在恢復營業之後,預計餐飲行業仍將經歷1-2個季度的消化期和恢復期,預計各項成本佔比提升,故此次疫情對於餐飲行業的現金流以及資金狀況都有較大的衝擊和挑戰,現金流和資金狀況將成為餐飲企業應對此次疫情的關鍵因素。

海底撈現金流及資金狀況充裕,足以應對疫情

海底撈處於餐飲行業的最優賽道火鍋賽道,並且憑藉供應鏈和產業鏈全佈局、獨特的管理制度以及突出的品牌優勢和規模優勢,構建了穩固的護城河,護城河優勢也為海底撈帶來了充裕的現金流和資金狀況。

(1)從現金流狀況看,海底撈近幾年經營性現金流保持穩定增勢,受益近兩年門店數量的快速擴張,經營性現金流有所提升。並且公司經營性現金流量金額與融資活動現金流量金額之和大於投資活動現金流量淨支出;

(2)從資金狀況看,公司現金及現金等價物餘額較為充裕,速動資產呈現快速增長態勢,且存貨水平受益供應鏈佈局較為可控。預計停業狀態下單月開支約3億元,測算現金及現金等價物應對停業期間的員工工資支出以及保障全年的開店計劃,都較為充裕;

(3)從營運資金角度看,受益2018年公司在港股IPO募資,2018年以來流動資產合計金額均大幅超出流動負債合計金額,債務情況良好;

(4)從經營效率看,海底撈穩固護城河帶來的較高經營效率將有利於保障門店恢復營業後現金流的改善。

(5)對比其他連鎖餐飲及正餐巨頭,海底撈在現金流和資金狀況上總體存在一定的優勢,在疫情期間現金流及資金均較為充裕,足以應對疫情衝擊。

當前股價對應20、21年PE為54、30倍,預計海底撈門店長期穩定後合理估值約40倍,近兩年仍享受一定估值溢價,約支撐60-65倍估值,當前位置股價具有底部韌性。維持“買入”評級。

風險提示:疫情控制不及預期;食品安全及衞生問題;渠道下沉不及預期;擴張速度帶來成本及費用壓力較大。

報告全文

(一)疫情對餐飲企業現金流衝擊較大

此次新冠肺炎疫情,餐飲企業受到較為嚴重和直接的衝擊,餐飲企業大面積停止營業,而停業期間,其現金流狀況都面臨較為嚴峻的考驗。由於連鎖餐飲企業的員工數量較多,在停業期間,大多數餐企幾乎失去營業收入來源,多數僅依靠外賣業務獲取收入,但外賣業務普遍佔餐飲企業,尤其是正餐企業營收的比例較小,對營收的彌補作用相對較小,而停業期間餐飲企業仍然面臨着員工成本、庫存成本、租金以及其他相關的成本和費用支出,對於現金流健康狀況將造成較大的打擊。而在停業期間以及疫情結束之後營業效率逐漸爬升的恢復期內,現金流健康和充裕程度或將成為餐飲企業能否渡過難關的最關鍵因素。

從此次疫情發展情況看,相較於“非典”時期,此次疫情的傳播範圍更廣,傳播性更強,對於餐飲企業的影響是更加普遍的。且疫情基本被控制後,預計仍將有1-2個季度的恢復期,我們預計若疫情在一季度被較好控制,則整個二季度基本均處於恢復期,餐飲企業整體翻枱率較平常出現較大程度的下滑,故總體此次疫情對於餐飲企業現金流的衝擊預計或持續二個季度以上。

“非典”時期,餐飲企業的數量以及行業從業人數也均受到疫情較大的衝擊,當年餐飲業法人企業數量和年末從業人數的同比增速均有不同程度下滑,且都在2004年迎來反彈,其中,餐飲企業數增速在2004年反彈明顯,達到69.62%。由此可見,疫情對於餐飲行業在當年的打擊較大,由於現金流等問題,或出現一部分中小餐企難以為繼,而被出清的情況。

(二)海底撈現金流狀況分析

賽道最優,護城河穩固。海底撈居於餐飲行業最優賽道的火鍋賽道,是最為標準化的餐飲賽道。同時,海底撈作為全球最大的中式餐飲集團,自身憑藉供應鏈和全產業鏈佈局、獨特的管理制度以及品牌和規模優勢建立起了牢固的護城河。從對現金流的影響上看,通過供應鏈環節上關聯企業的佈局,能夠更好把控供應鏈節奏,靈活降低停業期間庫存問題帶來的成本壓力。並且在恢復營業之後的經營效率恢復期,也能夠有效控制原材料供應的節奏,節省成本;在恢復營業之後,預計海底撈仍將憑藉自身較強的護城河優勢和規模協同優勢,更快速的恢復經營效率,保證現金流健康,同時預計也能夠帶來較大的成本節省空間。

1、現金流狀況分析

海底撈現金流充裕,足以應對疫情衝擊。從經營性現金流量淨額看,海底撈自2015年以來都保持穩定水平,除2017年因為加速開店等成本費用導致經營性現金流量淨額基本持平外,自2018以來,海底撈均受益於門店的快速擴張,經營性現金流量淨額也保持快速增長,從2018年來看,經營性現金流量淨額增速與開店增速基本保持匹配,也反映出公司現金流良好且新開店經營效率能夠得到較好保證。

IPO融資較好保障近兩年快速擴張。從投資活動和融資活動的現金流量淨額來看,近兩年海底撈處於快速擴張期,投資活動的支出快速增長,並且從2018年投資活動的具體支出項目看,購買物業、廠房及設備是最主要的,這也符合公司近兩年門店快速擴張和全部直營的模式。從融資活動現金流量淨額看,2018年大幅增加,主要是2018年公司於港股IPO,獲得融資金額約66.3億元。而根據公司的計劃,IPO募資約60%用於門店拓展,粗略計算,IPO募資中用於門店拓展的部分約可以幫助海底撈新開店接近400家,為海底撈近兩年的快速擴張提供了較好基礎。根據2019年中報,公司融資活動現金流量淨額為-73249.4萬元,主要支出為支付股息及償還租賃負債、銀行借款等,故而一定程度上降低公司負債水平,也反映出近兩年快速擴張的同時,公司憑藉穩固的護城河迅速培養門店經營效率,從而使得現金流狀況健康,並能夠快速受益門店的擴張。

由於2018年公司IPO所帶來的融資活動現金流量淨額大幅提升,故2018年公司的經營活動現金流量淨額與融資活動現金流量淨額相加,大幅超過投資活動現金流量淨支出,對於公司整體現金流和資產狀況有所改善。

2、現金及資產狀況分析

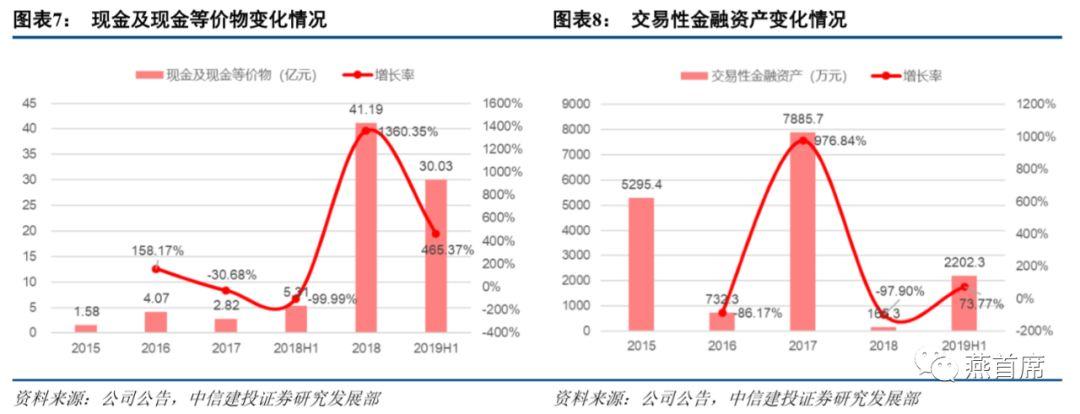

從現金和資產角度看,公司現金及現金等價物較充裕。由於2018年公司港股IPO,為公司帶來較多的現金及現金等價物增加,2018年末,公司現金及現金等價物達41.19億元。至2019年上半年,公司現金及現金等價物達到30億元左右,同比增速較快,仍然非常充裕。

從速動資產角度看,2018年速動資產同樣大幅增長,並且2019年中報的速動資產較2018年末繼續提升,達到64.3億元,主要系機構存款、應收賬款以及交易性金融資產等增加,也一定程度上反映了公司資產狀況的向好發展。從存貨來看,隨着近兩年海底撈門店數量的快速擴張,存貨金額也快速提升。從公司招股書來看,2015-2017年,公司存貨週轉天數分別為4.9、5.2、6.1天,總體保持穩定,2018H1為12.4天。由於海底撈在原料採購上的關聯交易比例相對較高,在原材料生產和供應鏈均有佈局,整體的存貨水平和供貨節奏相對可控,可以有效降低其因存貨產生的成本費用。

3、流動資產及流動負債情況

公司短期負債情況較健康。從期限較短的流動資產和流動負債情況分析,2015-2017年,海底撈因為擴張帶來一定的負債較高的問題,資金端出現一定壓力,但2018年IPO上市之後,目前營運資金較為充裕。

4、運營效率及ROE較高保障開業後現金流快速改善

公司ROE水平及投資回收週期較優質。2015-2017年,海底撈整體ROE水平大幅領先餐飲行業平均水平,2016和2017年ROE水平均超過90%,2018年ROE出現下降也主要系大量新店開業所致,但與上證50指數的標的對比,仍處於較領先的位置;經測算,海底撈新店開業的一次性投入成本回收期約10-11個月,考慮新店開業的一次性成本等因素,新店開業基本可以保證在一年內貢獻淨利潤。投資回收期短,使得海底撈即使在大規模開店的情況下,也能快速實現盈利,現金流充裕,盈利能力及成長性突出,展現優質資產極強的變現能力。

運營能力決定餐飲企業的ROE水平。與ROE水平較高的行業相比,餐飲行業的淨利率水平較低,整體僅6.18%,與食品飲料、建築材料行業的淨利率水平有明顯差距。考慮到槓桿水平過高會有較大風險,因此,餐飲行業提升ROE水平的主要方式是運營能力,也是海底撈實現高ROE的關鍵。尤其在海底撈的資產負債率降低後,整體的ROE水平更為健康,潛在的風險降低。

海底撈的單店運營效率高,利好ROE指標表現。總資產週轉率是衡量資產使用效率,海底撈的單店投資回收期短(一年內),使得海底撈整體的ROE處於行業較高水平。高ROE水平的企業在擴張方面會有較大優勢,因此對當前仍有滲透空間的海底撈而言,高擴張也是維持當前ROE水平的關鍵措施之一。

由於海底撈經營效率優勢較大,平均單店投資成本回收期小於1年,且近兩年在門店快速擴張的同時,利潤端增速總體上與收入端增速較為匹配。正是由於較高的經營效率,能夠保障海底撈內地門店在恢復營業之後,能較快恢復經營效率,持續帶來現金流的改善。

5、海底撈資金充裕,足以應對疫情衝擊

以海底撈2019年中報數據為參考,目前海底撈的資金和資產情況預計較充裕,能夠較好應對疫情的衝擊。由於目前內地門店的暫停營業時間進一步延長,開業時間另行通知。首先考慮完全停業的情況下,公司的資金狀況。在完全停業情況下,預計公司將承擔員工的基本工資,且此為停業期間的最主要成本。同時,由於海底撈主要開店場景仍集中在商業中心,在停業期間,多數商業中心都進行租金減免等措施,且公司餐廳本身具有較強的租金優勢,租金佔營收比重也低於4%,預計租金方面無太大影響。

截至2019年6月30日,海底撈共擁有員工88378名,預計目前中國大陸員工約85000名。參考2018年末,海底撈員工總數69056名,2018年員工成本達50.16億元,員工的平均年薪約7.26萬元,平均每名員工每日的薪酬約200元。若假設當前工資水平提升至每人每日210元,而停業期間的工資水平為正常時期的50%,即每人每日105元,則目前大陸門店每日產生的員工薪酬成本約892.5萬元,即使考慮到租金成本和其他成本,假設每日的開支接近1000萬元,則停業期間每月的開支約3億元,即使對應公司2019H1現金及現金等價物約30億元,公司的資金狀況完全足以應對疫情的衝擊,且2019H1公司的現金及現金等價物同比增幅仍較大,預計到2019年末現金及現金等價物較2018年末進一步增長,進一步提升資金狀況。

考慮到門店拓展的情況,公司資金也基本足夠支持門店拓展計劃。假設停業1個月,則維持1個月支出的同時,公司的現金及現金等價物約仍可支持拓展門店250-270家左右,而這一開店數量基本接近公司原先計劃的全年開店數量,而內地門店停業的時間預計應該不會超過1個月的時間,恢復營業之後,現金流會逐步得到修復,公司的資金狀況完全可支撐公司的門店拓展計劃。

內地門店恢復營業後,預計存在一段時間的恢復期,我們預計整個二季度海底撈門店均處於運營效率的恢復期,二季度平均翻枱率約4.0~4.2,下半年恢復到4.8的正常水平,考慮到目前海底撈內地門店大概率繼續停業,按停業1個月計算,根據我們此前預測,疫情將使得2020年公司的總營收較我們疫情前的預測下降約61億元。歸母淨利潤端,若考慮員工成本隨着營收下降的幅度同比例下調,則預計2020年公司歸母淨利潤約27.97億元,同比增長16.7%,若考慮全年佔員工成本約50%的基本工資保持固定不變,可變工資部分隨營收下降比例同比例下降,則全年歸母淨利潤端增速或降至約5%,但考慮到海底撈自身的品牌優勢及規模優勢,其成本端節省的空間仍然較大,預計2020年全年有望實現兩位數的歸母淨利潤增長。

總體看,公司內地門店恢復營業之後,其現金流狀況總體是改善的,而即使考慮到停業1個月的情況,海底撈的資金狀況和現金流也完全足以支撐成本的開支和全年的開店計劃,足以應對疫情的衝擊。

(三)對比其他餐企,海底撈總體優勢明顯

1、呷哺呷哺

與其他大型餐企現金流狀況及資金情況進行對比,如呷哺呷哺。呷哺呷哺近兩年同樣迎來了門店數量的快速提升,包括湊湊品牌自2016年問世以來,也經過快速發展,至2019年6月30日,全國門店數量超過60家,2019年12月,湊湊門店數量已迅速拓展至100家,並且根據董事長賀光啟的表示,未來中國地區湊湊品牌的數量或達到1000家,成為拓展主力,並且湊湊定位高端火鍋賽道,客單價較海底撈更高,也彌補了呷哺呷哺原先高端品類不足的問題。呷哺呷哺的經營現金流量金額也一定程度上受益門店的快速擴張,2014年呷哺呷哺於港股IPO,且自2014年以來,呷哺呷哺的經營現金流量淨額每年基本均保持增長態勢。

呷哺呷哺的投資活動現金流量淨支出,近兩年也明顯呈現加速態勢,主要為門店總量的快速擴張以及高端品牌湊湊的快速擴張所致。呷哺呷哺融資活動現金流量淨額,總體上也呈現出IPO當年現金流量淨額較高的情況,自2015年以來,不同於海底撈,呷哺呷哺的融資活動現金流量淨額持續為負,主要來自於支付股息,融資流入較少。

呷哺呷哺自2012年至2016年,經營活動現金流量淨額均超出投資活動和融資活動的淨支出之和,總體的現金流狀況也較為穩定良好,2017和2018年現金淨流量則轉負。由於傳統呷哺呷哺門店的單店投資額要遠小於海底撈的單店投資額,故呷哺呷哺的投資活動現金流量淨額較海底撈較低,隨着目前湊湊品牌的快速發展,呷哺呷哺未來的平均單店投資預計呈現上升態勢。

從呷哺呷哺的資金狀況看,其現金及現金等價物金額基本保持穩定,2017年以來有小幅的下滑,呷哺呷哺的速動資產基本保持增長和穩定的態勢,總體看,呷哺呷哺目前的資金狀況仍然是比較充分的。

由於2019H1呷哺呷哺的現金及現金等價物金額同比下降約22%,假設2019年末,現金及現金等價物金額同比例下降,則假設2019年末呷哺呷哺的現金及現金等價物金額約10.5億元。2018年末呷哺呷哺員工總數達26219人,2018年員工總成本約為11.68億元,則每個員工的平均年薪約4.46萬元,截至2019年6月30日,呷哺呷哺的員工總數達到27401人,若按門店停業期間員工薪酬為正常時的60%計算,則停業期間每日約產生的員工成本為200~250萬元。即使考慮部分租金及其他成本,呷哺呷哺總體的現金流和資金狀況也基本足以應對疫情影響。考慮到開店拓展的情況,由於預計近兩年湊湊將加速擴張,而湊湊的單店投資成本遠大於傳統呷哺門店,呷哺2.0門店的投資額也有所提升。如果假設呷哺呷哺門店單店投資額約120萬元,湊湊門店單店投資額約1000萬元,若2020年新開150家呷哺呷哺餐廳,50家湊湊餐廳,約需要相關支出6.8億元,但由於疫情停業的時間預計相對較短,待開業後的恢復期現金流會逐漸改善,呷哺呷哺目前現金流仍可應對疫情。

2、全聚德

對比傳統中餐老字號全聚德來看,雖近兩年經營出現一定的滑落,但由於其門店數量不多,更多優勢在於品牌,不完全是連鎖餐飲的模式,現金流情況總體穩定,但2018年經營業績下滑幅度較大。總體看,全聚德資金狀況總體保持穩定,在傳統中餐領域有一定的品牌優勢以應對疫情的衝擊。

(四)總結

海底撈現金流狀況及資金狀況均較為充裕,足以應對疫情衝擊。(1)從現金流狀況看,海底撈近幾年經營性現金流保持穩定增勢,受益近兩年門店數量的快速擴張,經營性現金流有所提升。並且公司經營性現金流量金額與融資活動現金流量金額之和大於投資活動現金流量淨支出;(2)從資金狀況看,公司現金及現金等價物餘額較為充裕,速動資產呈現快速增長態勢,且存貨水平受益供應鏈佈局較為可控,現金及現金等價物應對停業期間的員工工資支出以及保障全年的開店計劃,都較為充裕;(3)從營運資金角度看,受益2018年公司在港股IPO募資,2018年以來流動資產合計均大幅超出流動負債合計金額,債務情況良好;(4)從經營效率看,海底撈穩固護城河帶來的較高經營效率將有利於保障門店恢復營業後現金流的改善。(5)對比其他連鎖餐飲及正餐巨頭,海底撈在現金流和資金狀況上總體存在一定的優勢,在疫情期間現金流及資金充裕。

盈利預測

考慮到疫情的發展情況,我們認為海底撈此次內地門店停業時間約30天,2020年年末門店數量達到1000家。

盈利預測:預計海底撈2019-2021年歸母淨利潤水平分別為23.97、27.98、50.09億元,對應目前股價的PE分別為63、54、30倍,維持“買入”評級。

風險提示:疫情控制不及預期;食品安全及衞生問題;渠道下沉不及預期;擴張速度帶來成本及費用壓力較大。