今日港A兩市齊造好,港股市場主要股指皆升超1%,肺炎疫情對市場影響似有趨弱。截至收盤,恆指漲1.21%,報26675.98點。主板全日成交1358.55億港元,港股通淨流入42.2億港元。

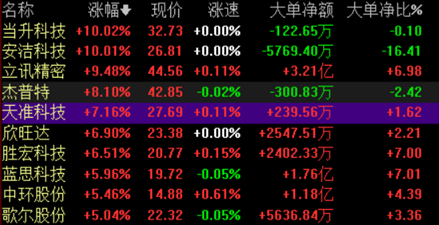

板塊方面,新年後連跌三日港股蘋果概念板塊繼昨日出現反彈後,板塊指數今日再漲1.89%。個股方面,今日高偉電子、富智康集團及舜宇光學科技均錄逾4%漲幅。A股蘋果概念板塊今日雖然仍跌0.94%,但當升科技、安潔科技均錄得漲停,立訊精密漲9.48%、傑普特及天準科技均漲超7%。

(圖源:同花順)

疫情對蘋果概念股的影響似乎已漸漸在褪去。當市場目光都轉向新能源行業的特斯拉概念股時,特斯拉概念股對標的對象--蘋果概念股的今年表現或同樣值得期待。

武漢肺炎對產業鏈影響幾何?

按產業鏈公司註冊辦公所在地劃分,蘋果產業鏈接上市企業市值最高的27家公司中,僅有精測電子位於此次疫情的重災區湖北省。即使有在當地設廠的鴻海及立訊精密,其供應占比有限。按法國巴黎銀行預估,以上兩公司湖北地區貢獻的業務佔總收入比例料少於2%。

而其他龍頭供應商,如舜宇光學(其廠房位於浙江省及廣東省)、瑞聲(在江蘇及廣東省設廠)、可成科技及立訊精密(在江蘇省設廠)及瑞聲(廠房位於廣東省)均位於非湖北地區,雖然以上地區亦有受到疫情影響,但影響程度相對不大。按照當前安排,復工時間普遍為春節假期延期一個星期左右,對產業鏈供給側影響或不會太大。

(圖源:同花順)

一般而言,春節前產業鏈零部件供應商會留有15至30日的庫存,而組裝廠及銷售渠道庫存則較低。復工後,預期富士康等組裝環節廠商將會迅速恢復產能,庫存充足的供應商將獲得較大的價格和份額優勢。

另一方面,蘋果原有訂單只是延期,而並未取消。預計待2月10日全國大面積復工後,電子製造公司產能彈性較大,延期訂單或將在本月下旬開始通過加班的方式完成。即使在最悲觀預期下,根據蘋果公司的多元化供應鏈政策,其每種部件至少有2至3個不同的公司,即使其中一家廠商無法如期復工,其餘供應商亦可補上該部分產能。

故此,整個產業鏈供給側來看,2月份單月數據或有下跌,但3月份將出現大幅反彈,整體而言今年第一季行業供給側受到的衝擊仍較小。

天風國際分析師郭明錤表示,當前武漢肺炎對蘋果產業鏈的影響除了供應端可能出現的延期/缺工之外(但如上文所述,延期造成的影響可能在今明兩個月內通過"加班"修復),消費端需求可能受肺炎導致消費信心下滑影響。

1月份上旬中國手機出貨量同比仍錄得5-10%的增長,但下旬武漢肺炎爆發之後對手機消費造成的影響當前並無具體統計數據。但可以預計的是,手機出貨量並不會按上旬幅度維持增長。

而蘋果產品的銷售業績卻相當依賴中國市場的表現。武漢肺炎爆發對中國乃至全球消費者的消費信心均可能造成一定影響,從而令蘋果產品出貨量面臨潛在下修風險。

綜上,從目前國家復工時間安排來看,蘋果產業鏈供給側受到的影響應不會太大,而需求消費端肺炎多大程度上影響中國消費者信心,才可能是左右蘋果產品今年銷售表現的主要因素。

可穿戴設備或帶動蘋果進入新創新週期

單就產品銷售而言,蘋果近期好消息其實不少。首先是上個月底公佈的2020財年第一季(統計週期為2019年9月28日至12月28日)業績報告顯示公司實現營收918億美元,同比增長9%,超出此前指引855-895億美元範圍;淨利潤則為222.36億美元,同比增長11%。

其中,iPhone實現營收559.6億美元,同比增長8%;可穿戴設備實現營收100億,同比增長37%;服務實現收入127億美元,同比增長17%,iPhone、可穿戴設備和服務收入均超預期。

蘋果最大的營收來源iPhone銷售收入在過去五個季度首次實現同比實現增長是一個最大的亮點。其中,一直飽受詬病的大中華區市場iPhone銷量實現了兩位數增長,大中華區營收135.78億美元,同比增長3%。

(圖源:同花順iFinD)

更為值得留意的是,公司預期2020財年實現營收630-670億美元,高於外界預期,且公司在電話會議中反覆強調營收預期已經充分考慮了中國大陸的疫情影響。

蘋果作出樂觀預期亦有其原因,據IDC最新第四季手機出貨量報告,蘋果去年第四季手機出貨量為7380萬台,同比增長7.9%,重攀上全球第一,高於老對手三星及華為。但就全年而言,蘋果出貨量仍位列全球第三。

(圖源:IDC官網)

另一方面,其剛剛取得創紀錄營收的可穿戴設備AirPods和AppleWatch系列產品AirPods和Apple Watch Series 3目前仍處於供不應求狀態。Apple Watch消費者中75%是新用户,業務正處於快速增長期。

平安證券認為,雖然短期內中國市場蘋果產業鏈需求及供應都會受到一定抑制,但持續時間預期將較短。隨着疫情消除,需求將得到回補,供給亦得到回覆。而從全年維度來看,疫情對蘋果產品需求影響可能不會太大。

且今年隨着5G手機的推出,智能手機出貨量同比下滑趨勢將扭轉,5G滲透率將從2019年的1%上升到今年的15%-20%,推升智能手機整體出貨量同比上升。而可穿戴設備市場將維持目前繼續上行的趨勢。

華創證券亦表示,蘋果產業鏈龍頭公司(如蘋果、台積電及立訊精密)當期業績和未來展望均在驗證行業景氣度不斷上升。而其中,蘋果創新潛力最為被低估,其此前手機端創新能力疲弱主要是因4G網絡紅利的消耗殆盡,令競爭者可縮窄與iPhone在產品力方面的差距。

目前公司新發力方向在可穿戴市場(在該市場蘋果領先優勢較大)。未來三年,除了超過10億Phone存量活躍用户的5G換機需求外,TWS/AR眼鏡等可穿戴設備的推出有望為供應鏈供應商開啟新一輪的創新週期。

中期而言(1年內,即上文提及新創新週期開啟時間內),蘋果產業鏈供應商因18年第四季度至19年第四季度業績基數均較低,主流公司或能取得4至6個季度的同比高增長。

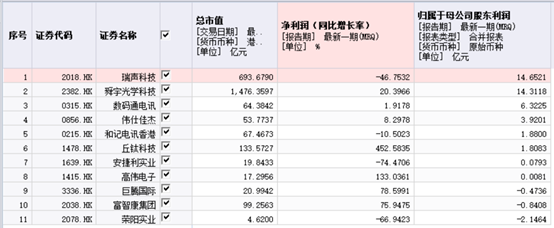

就去年第三季業績而言,產業鏈淨利潤增長較快的個股有天音控股、領益智造、國光電器、海航科技、共達電聲、錦富技術、*ST羅普、華工科技、立訊精密、深南電路、中環股份、福蓉科技、愛施德、長盈精密、東材科技、恆銘達、華軟科技及東山精密等。當中淨利潤規模較大的有領益智造、立訊精密、深南電路、中環股份、東山精密及德賽電池等。

(圖源:同花順iFinD)

港股市場同樣符合淨利潤規模及同比增速均較高的公司則有舜宇光學。

(圖源:同花順iFinD)

中信建投亦表示,歷史上在(疫情)爆發期內行情波動一般較為劇烈,短期交易風險較大,但亦會進入市場低位,帶來極好的買入機會。當疫情得到有效控制後,電子供應鏈有望恢復平衡,電子行業有望迎來較為大幅的反彈。

機構重申疫情對電子供需影響整體有限,今年行業投資主線仍是5G、半導體及蘋果產業鏈。

至於目前產業鏈公司估值哪些處於較低水平,投資者則可根據各公司在行業及各細分賽道的情況,縱向及橫向對比判斷得出了。總體而言,在蘋果市值在美股市場獨領風騷的情況下,參考特斯拉產業鏈,今年蘋果產業鏈表現或亦並不會差。

(圖源:同花順iFinD)