機構:廣發證券

評級:買入

核心觀點:

公司公佈19年全年及19Q4運營數據。19Q4安踏主品牌、FILA零售流水分別實現高雙位數、50%-55%增長,全年分別實現中雙位數、55%-60%增長;其他品牌(不包括AmerSports)19Q4同比增長25%-30%,19年全年同比增長30%-35%。

主品牌提速,FILA維持高增。分品牌看,1)安踏:主品牌Q4較前6季度有所提速,18Q2-19Q4安踏流水增速分別為低雙位數、中雙位數、中雙位數、低雙位數、中雙位數、中雙位數;2)FILA:Q4延續強勢,19年Q1-Q3流水增速分別為65%-70%、55%-60%、50%-55%。

公司發行10億歐元5年期可轉債,優化財務結構。公司此次發行的可轉債主要用於償還此前收購Amer產生的8.5億歐元銀行貸款中的大部分。且本次可轉債轉股價格為105.28港元/股,較公告前一日收盤價溢價40%,充分體現投資者對公司未來發展的信心。

AmerSports中國區有望穩健增長。公司的“大品牌、大渠道、大國家”戰略清晰,未來品牌端有望打造始祖鳥、Salomon、Wilson三大10億級品牌;渠道端有望全面實現零售思維轉型,直營規模達10億級;向“世界級體育用品集團”的願景不斷靠近。

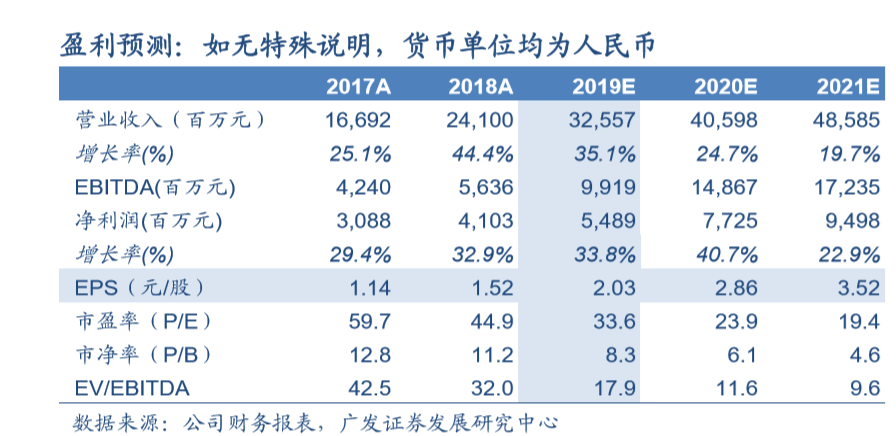

19-21年業績分別為2.03元/股、2.86元/股、3.52元/股。預計19-21年公司收入分別為325.6/406/485.9億元,YOY+35.1%/24.7%/19.7%;19-21年歸母淨利潤分別為54.9/77.3/95億元,YOY+33.8%/40.7%/22.9%;19-21年EPS分別為2.03/2.86/3.52元/股。據wind一致預期,20年李寧、滔搏平均PE為27x,給予公司20年27xPE,CNY/HKD匯率取0.89,對應合理價值為88.3港元/股,維持“買入”評級。

風險提示。行業景氣度下行;FILA、AmerSports增速低於預期。