機構:廣發證券

評級:買入

目標價:6.5 港元

核心觀點:

微信公開課明確提出 2020 年小程序將重點建設商業場景,助力商家 打造商業閉環。根據微信公開課,小程序 DAU 突破 3 億,2019 年累 計交易額超 8,000 億元,同比增長 160%,其中電商、零售行業爆發式 增長,非互聯網玩家、中長尾的小程序商業化程度正在加速。

微盟作為微信生態領先的第三方商業 SaaS 服務商直接受益。微盟 SaaS 商業雲覆蓋電商、零售、餐飲、休閒娛樂、酒旅等行業,其中電 商 SaaS 貢獻主要收入,零售 SaaS 處於快速增長中,在業內產品和 技術方面處於領先地位。騰訊於 1 月 7 日啟動“SaaS 技術聯盟”,微 盟作為外部 SaaS 廠商之一,與騰訊內部 SaaS,共建技術中台,使用 户通過一個賬號購買多家 SaaS 廠商的服務,實現集成服務。

公司業務穩健增長。SaaS 業務受益於微信商業生態提速,中大型客户 增多,ARPU 至提升同時流失率收窄,營銷業務拓展 KA 及非騰訊媒體 繼續實現快速增長,預計全年毛收入翻倍增長。

成立 2 只產業基金,主要投資併購垂直領域 SaaS 公司。聯合上海雙 創成立規模 10 億元的微盟產業基金,側重有一定積累和沉澱的成熟企 業;成立南京華映微盟基金(首期規模 2 億),主要針對初創型企業。

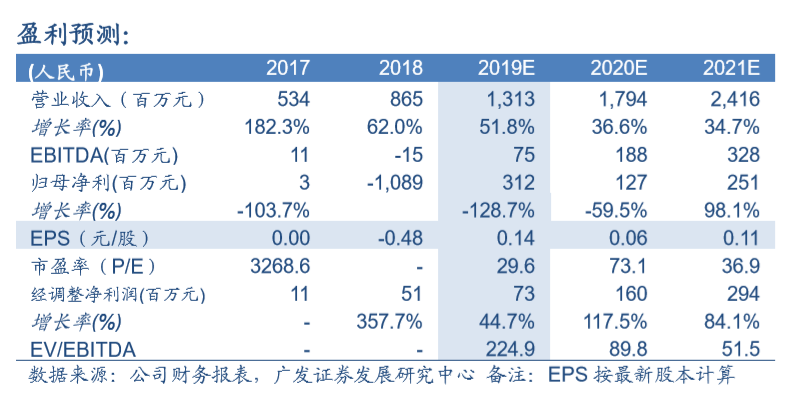

維持“買入”評級。2020 年微信商業生態提速,微盟作為騰訊生態領先 的商業 SaaS 公司將受益;公司通過內生和投資併購,深化多垂直行 業和多元業務的服務能力矩陣。公司於 19Q4 回購 1 億港元股份,彰 顯信心。預計 19~21 年歸母淨利為 3.12 億、1.27 億、2.51 億。參考 可比公司估值,對 SaaS 業務按 2020 年 13 倍 PS 估值,營銷業務按 2020 年 15 倍 PE,根據分部估值結論,上調合理價值為 6.5 港元/股。

風險提示。微信商業生態發展不及預期,SaaS 收入增長不及預期,虧 損擴大;廣告主預算收窄,佣金率下降,費用增長;現金流變差。