機構:國金證券

評級:買入

目標價:23.28 港元

業績簡評

2020 年 1 月 12 日,有才天下獵聘公佈,2019 年經調整經營利潤預計實現 約 91.4%至 111.4%的同比增長,超市場預期。

經營分析

2019 年經調整經營利潤的預期大幅增長主要落實於收入和銷售費用兩方 面:首先,市場對公司產品(包括新產品,例如獵聘測培、校園招聘及人 事管理和外包服務)的接受度較高,使得每名用户的平均收入提高。其 次,公司的銷售效率提升(即經常性收入比例較高,銷售獎金髮放比例下 降)以及銷售及服務隊伍平均規模保持穩定使得公司可實施嚴格的支出控 制。

雖然國內宏觀經濟形勢沒有明顯好轉,但是企業客户對於中高端人才匹配 精準度的追求使獵聘在不斷推出新產品時競爭優勢凸顯。在經濟形勢沒有 那麼明朗時,企業更加註重招聘效率和質量。尤其是招聘中高端人才時, 更加以結果為導向,爭取以最具性價比的方式高效達到職位和人才精準匹 配。獵聘的 BHC(僱主-獵頭-求職者)模式在行業內相對受益,“面試快” 和“入職快”結果導向性服務更受青睞,而 2019 年公司推出的獵聘測培、 校園招聘及人事管理和外包服務的新產品也為公司的 ARPPU 提升助力。

規模效應顯現,獲客成本降低,銷售團隊效率不斷提升,獵聘營業利潤得 以釋放。前期為建立品牌效應,獵聘銷售費用率處於較高水平,在一定程 度上拉低了利潤率。2019 年上半年,公司銷售費用率已大幅降低,直接帶 動盈利能力的顯現,我們預計 2019 年全年銷售費用率下降可能更為明顯。

盈利調整與投資建議

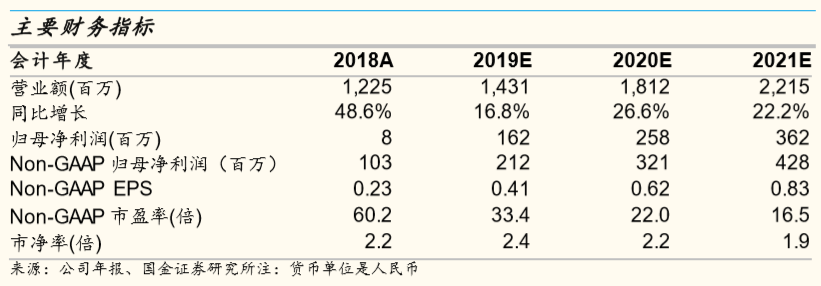

根據 2019 年業績預告,預計銷售費用率下降更為明顯,我們將 2019-21 年 Non-GAAP 淨利潤預測分別上調 34.2%/18.1%/0.1%。我們採取 DCF 模型進行 估值,假設 11.3%的 WACC 和 3.0%的永續增長率。考慮到淨現金和非核心資 產價值,得到目標價為 23.28 港元。我們看好公司的長期競爭優勢以及未 來的盈利空間,上調至“買入”評級,目標價位分別對應 2019-21 年 NonGAAP P/E 為 51/33/25 倍。

風險提示:宏觀經濟下行;市場競爭;技術替代;監管和信息泄露風險。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)