隨着新一年的到來,各大房企紛紛亮出過去一年的成績單,在這個時點透過各家企業的銷售表現,尋找投資機會,不失為一個不錯的策略。

對於房地產板塊未來走勢預期,近期多家國際投行伸出橄欖枝,其紛紛表示看好2020年內房股的投資機會。而分析也多聚焦房地產調控邊際放鬆、內地户籍政策改革、房貸換錨LPR等一系列深層次利好,並判定這一些因素有望推動內房股連續走強。而從內房股近期表現來看,此前持續衝高姿態強勢,當前雖有所回落,但藉此判斷今年小陽春的行情將會出現。

在此背景下,當下該如何選擇地產股,成了投資人要做的功課,而藉助國際大行的推薦,尋找個股投資機會,不失為一條捷徑。而在一眾大行的推薦中,龍光地產的身影頻現,其中包括中金、花旗、大摩等多家機構紛紛將其列為行業首選股。那麼,龍光地產何以被國際投行如此追捧,背後的邏輯和驅動力又是什麼?

接下來不妨從其基本面表現中尋求答案。

一、房地產行業的"規模之問"

在探究龍光過去一年的銷售表現之前,不妨先來看看各大房企年終的成績單。

近年來,房地產市場提到的最多的概念當屬行業分化、集中度加速提升。媒體們也常常借用馬太效應,強者恆強等理念對這一趨勢進行解讀。如今,伴隨着地產黃金時代的謝幕,行業整體增速趨緩,尤其是融資環境的收緊等一系列因素下,行業資源開始越來越呈現出向頭部房企聚集的態勢,這也直接加劇了行業內部的競爭態勢,並推動了行業的整合。

從數據來看,據相關機構數據統計,截至2019年末,排名前3、前10、前30、前50、前100房企的權益銷售金額集中度已分別達到9.5%、21.4%、35.7%、43.5%和53%。行業集中度提升這一趨勢,也正表明着,房企規模越大,其在資金、人才、土地等資源上將更具優勢,最終其市佔率提升的速度也將更快。對於資本市場而言,這也意味着更高的成長性和成長空間,房企在這一優勢下也將容易被給予更高的估值溢價,在反身性效應之下,也能進而提升其融資、拿地等優勢,推動業績進一步向上。

需要指出的是,隨着合作開發成為常態,房企普遍以全口徑進行業績公告,導致銷售業績的"水分"越來越多,但這些房企的盈利規模與銷售規模極不相稱,其營收、利潤排名要遠遠落後於流量銷售規模排名,這意味着很多房企銷售規模的快速增長並沒有對其營收及利潤形成有效支撐,增收不增利的情況較為明顯。

反而是一些權益銷售佔比較高的企業,對利潤的鎖定能力更強。例如龍光地產,這類房企通常都有良好的戰略定力,一直穩紮穩打,在銷售規模與盈利能力之間合理平衡,宛若資本市場上的一顆明珠,在波動的行情中始終能熠熠發光。

二、銷售再上新台階,龍光地產邁入千億新時代

根據CREIS中指數據監測,2019年龍光地產憑藉前瞻性佈局和區域深耕戰略,精準把握市場脈搏,以充足的貨源和高度匹配剛性需求的產品,形成顯着的差異化優勢,多項目持續熱銷,屢創佳績。2019年龍光地產實現全口徑銷售金額1155.6億元,同比大增61%,增速遠超千億房企陣營的增速均值。

不過,克而瑞研究報告也指出,在近年政策調控持續、企業規模增長放緩、龍頭房企提質控速、追求高質量增長的行業發展趨勢下,房企一味追求全口徑銷售規模的時代已經過去。與全口徑銷售額相比,權益口徑則更能反映企業自身的資金運用、戰略把控水平、營銷、運營及投資等綜合能力,是房企高質量發展的核心指標,對行業從業者和投資者更有參考意義。

而從權益銷售來看,龍光地產銷售金額權益佔比在行業中有着遙遙領先的優勢。公告顯示,2019年,龍光地產全年實現歸屬公司的權益銷售額約為人民幣915.2億元,同比增長30.6%,超額完成全年850億元的權益銷售目標。

根據克而瑞、中指院等多家機構發佈的2019年中國房地產企業銷售排行榜,龍光地產權益銷售金額排名穩居行業第24位,進一步逼近房企TOP20梯隊。

值得關注的是,2019年房企的權益銷售比繼續下降,TOP100房企銷售金額權益比從2016年的85%進一步下降至2019年的75%左右。在TOP50房企中,2019年銷售金額權益比超90%的僅10家。

2019年,龍光地產銷售金額權益佔比達到95.3%,在內房股中位居首位。這意味着相比於有"水分"的全口徑合約銷售,龍光地產在行業中的排位已經實質上處在頭部位置,銷售業績的含金量較高。

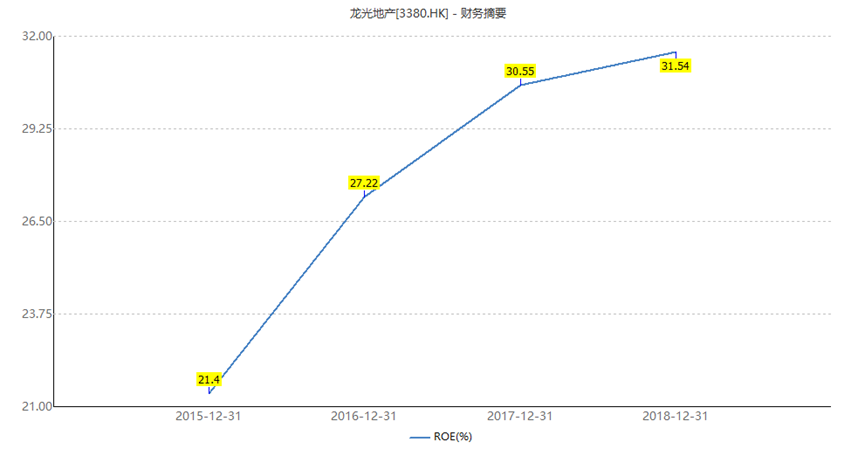

毫無疑問,權益佔比較高的龍光地產,其利潤也將受益於規模提升而實現更快速的增長與釋放。從2019年上半年的業績表現來看,龍光地產實現擁有人應占核心利潤達到45.1億元,同比大幅增長70.2%,其核心利潤率達到17.3%,位居上市房企前列,展現了遠遠優於行業的盈利水平。結合過往來看,根據wind統計數據,2013年至2018年,龍光地產淨資產收益率(ROE)連續六年超過20%,在內房股中僅此一家。

按照龍光地產發展戰略,公司目標是淨資產收益率連續十年超過20%,持續領先行業。

三、拿地具備優勢,坐擁大灣區核心土儲

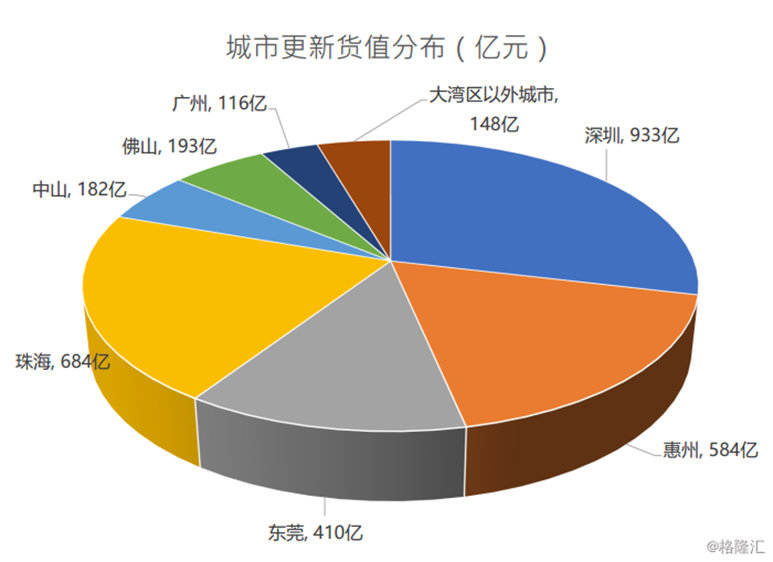

在超額完成年度目標的同時,龍光地產的增長也確保了高質高量,而這主要則得益於該公司坐擁粵港澳大灣區核心區域優質土儲資源,相對低廉的拿地成本和高效的運營管理賦予了企業強勁的利潤釋放動力與空間。

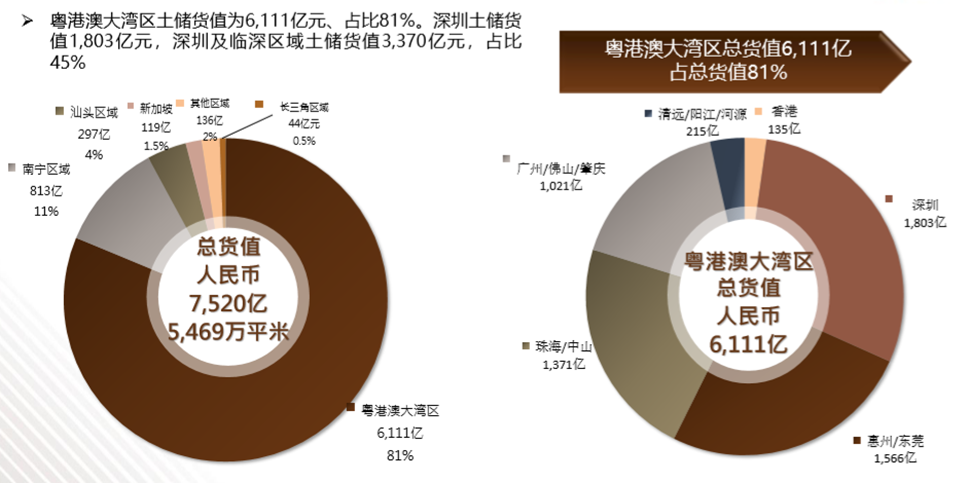

截至2019年6月30日,龍光地產總土儲建面為5469萬平米,總貨值達7520億元。其中,粵港澳大灣區土儲貨值為6111億元,佔比81%;深圳土儲貨值1803億元,深圳及臨深區域土儲貨值3370億元,佔比44.8%。

土地成本方面,受益於前瞻性的佈局及藉助招拍掛、收併購、城市更新、逆週期拿地等多重策略,龍光地產在大灣區核心城市獲得了相對較低的土地成本。2019年上半年財報顯示公司土地儲備成本僅為4304元/平米,繼續保持在佔公司銷售均價在25%水平以下。未來隨着灣區房價進一步水漲船高,低廉的土地成本也將為公司項目開發奠定可觀的利潤空間。

在城市更新方面,龍光的競爭力表現突出,截止2019年6月末,公司7520億貨值的土儲裏有3250億是來源於城市更新,比重超過四成,其中深圳及珠三角貨值更是接近2600億。公司預計每年孵化城市更新項目貨值不低於300億,核心淨利潤率將達到15-20%,每年將會貢獻當年利潤的10-20%。

總結而言,不論是大灣區核心地帶的優質土儲資源的陸續開發,還是城市更新項目的不斷推進,都有效的展現了龍光地產區域深耕和城市更新雙輪驅動戰略取得的顯着成果。而公司藉助這一系列優勢,也在持續鞏固自身在行業中的領先地位,最終實現了盈利強勁的增長和規模的快速擴張。

四、融資優勢構築核心競爭力,業績釋放助推股價催化

當下在持續嚴調控背景下,伴隨房地產市場整體增長趨緩,融資環境緊縮,如何有效防控經營風險,保障企業可持續運營成為房企需要着力的關鍵點。而在一眾房企債務違約陰霾的籠罩下,重新審視所關注房企的財務槓桿狀況及融資能力也理應是投資人必要做的功課。

由此關注到龍光地產,其中保持衝刺規模的同時,有效的做到了速度與槓桿兩者之間的平衡。

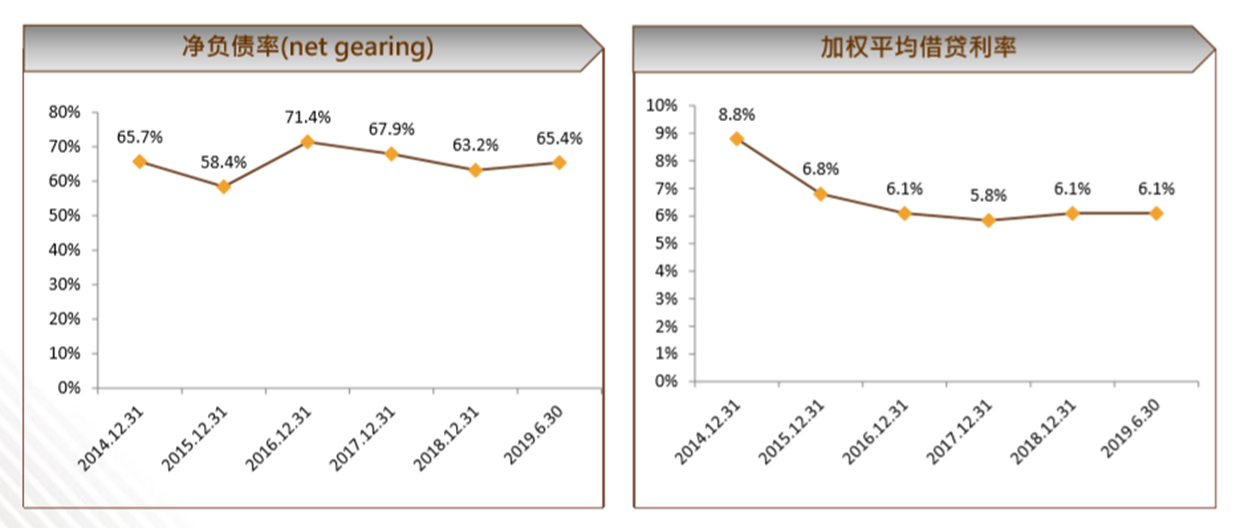

近年來該公司淨負債率維持在穩定水平,融資成本也長期處在行業相對低位狀態,以2019年上半年數據來看,公司淨負債率為65.4%,中期加權平均資金成本為6.1%,整體財務風險維持在可控狀態。

值得一提的是,1月6日,龍光成功發行2020年首期公司債券,發行規模為人民幣10億元,債券為期五年,票面年利率為4.8%,創下公司近三年發債利率最低記錄。1月8日,龍光地產發佈公告,公司成功完成發行3億美元2025年到期優先票據,票面年利率5.75%,又創下近期民營內房股同評級債券發行利率最低記錄。

在當前房企融資趨緊的環境下,龍光展現了自身強大的融資實力,融資成本在民營房企中優勢顯着,並有效的優化了自身債務結構,降財務成本,為未來利潤的釋放提供了更多的空間。

考慮到當前公司整體財務槓桿率低,融資成本可控,債務結構相對合理,也將有效支撐公司進一步擴張,在踏入千億規模之後,不斷實現向更高的規模衝刺。

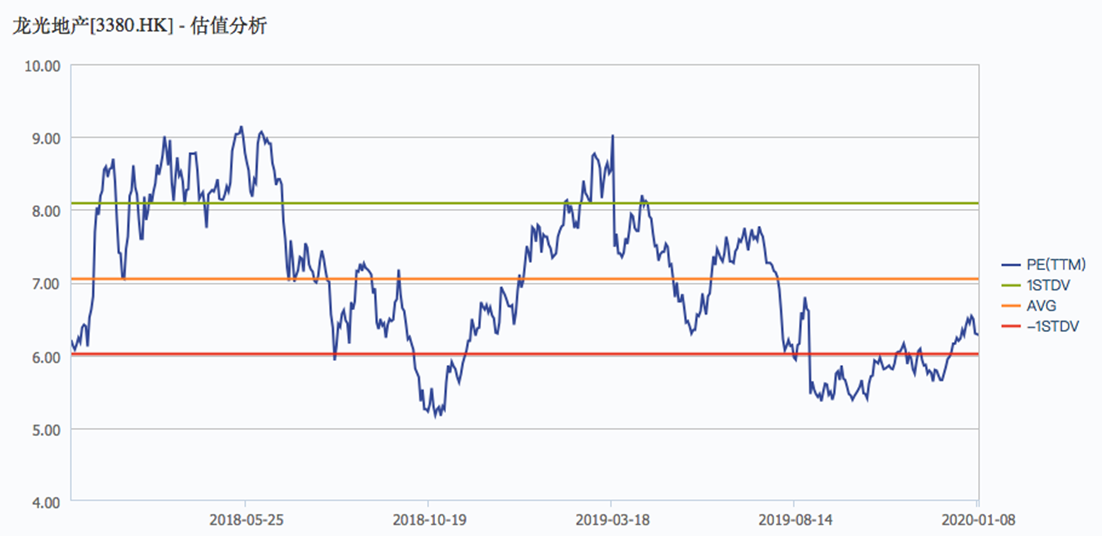

迴歸到估值維度,龍光的投資潛力也較為明顯,當前市盈率在六倍左右的水平,處在近年來歷史低位,對標同規模房企具備優勢。

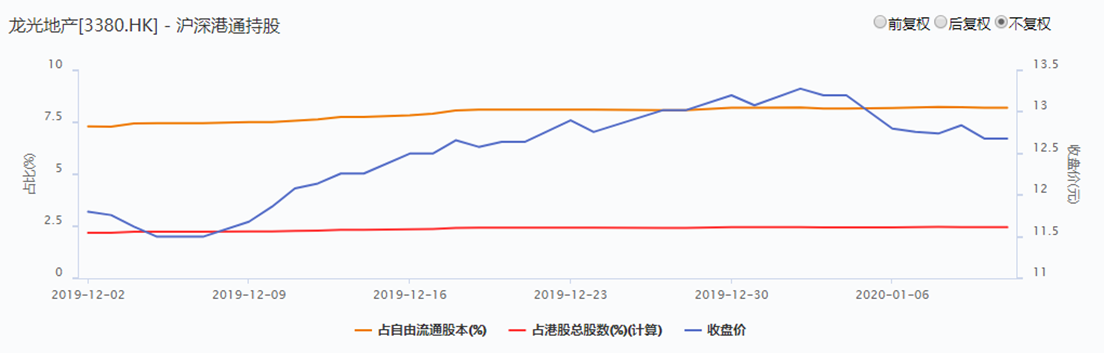

從資金面來看,自十二月以來該公司港股通持股比例呈現較明顯的上升趨勢,南下資金的青睞以及較強的利潤釋放預期或成為龍光地產股價走強的催化劑,值得投資人留意。