作者:楊勇勝/於佳琦

來源: 招商食品飲料

奶粉行業步入成長後期,註冊制推動下市場集中度提升,內資品牌份額觸底回升,而飛鶴則成為帶領內資奶粉突圍的領頭羊。嚴格的渠道管控是飛鶴“厚積”之發展基石,而抓住“更適合”“更新鮮”的獨特品牌故事,大規模空中地面品牌投入,強化消費者溝通,是飛鶴“薄發”之支點。展望未來,飛鶴佔據天時地利人和,渠道推力和品牌張力均將助力飛鶴快速、可持續的發展。

報告摘要

奶粉行業:規模增長放緩,內資觸底回升。規模:終端規模2,450億元左右,步入成長後期,量緩價升。人口增長不確定性增強,人均奶粉消費量提升空間或有限,我國奶粉價格相對於人均可支配收入處於高位,但短期內高端化仍在進行。格局:奶粉註冊制提高行業准入門檻,加速市場集中。內資份額提升、投入加大,外資份額下降、投入收窄,內外資份額轉換趨勢確立。政策支持下,以飛鶴為代表的內資龍頭加大產品研發、營銷宣傳和渠道下沉,以超高速增長強勢崛起。

渠道管控奠基:嚴格的渠道管控是飛鶴“厚積”之發展基石。作為高附加值行業,嚴格的渠道(尤其是價格)管控是關鍵,但也是知易行難之事。飛鶴13年開始,以壯士斷腕的魄力,推動渠道扁平化、拆分細化經銷商,並打造獨立於銷售團隊的審計團隊,在渠道中推行講公平、強執行的管理文化,保障價格體系穩定。同時,公司洞察經銷商痛點,持續降低渠道庫存,及時給付經銷商費用,保證經銷商roe和基於此的渠道推力,為自己高速發展培養一批堅實的渠道跟隨者。

講好品牌故事:抓住“更適合”“更新鮮”的獨特品牌故事,大規模空中地面品牌投入,強化消費者溝通,是飛鶴“薄發”之支點。飛鶴產品中超高端星飛帆佔比50%,高端超高端產品佔比75%,通過高舉高打的模式實現了快速擴張。奶粉是高端品,消費者願意為產品價值付更多成本,前提是廠商須講好品牌故事。“更適合中國寶寶體質”為飛鶴品牌定位,而“更新鮮”則是“更適合”的落地點。通過“生牛乳配方+更好生產日期”的直觀引導,飛鶴可以與絕大多數奶粉品牌形成明顯區格,輔之以大量的地面投放,飛鶴可以高效的與消費者進行溝通,薄發以燎原。我們認為,飛鶴作為幾十年專業的奶粉品牌,有優質產品力為其背書(少數不受食品安全影響的內資奶粉企業),加之近年來持續高品牌費用投入,當前其品牌力已經處於行業第一梯隊,並仍在不斷強化,這是企業近年來騰飛之關鍵,及未來保持長青之基石。

展望未來:天時地利人和,飛鶴展翅更大空間。1)天時:政策大力扶持和渠道下沉的天然優勢助力內資品牌崛起。2)地利:飛鶴工廠毗鄰大型牧場原生態,以此為依託的濕法工藝很難被其他品牌模仿。3)人和:核心管理層具備長遠的戰略眼光和優秀的執行力,員工效率位於行業前列。4)佈局:發力弱勢市場,拓寬產品組合,加大線下推廣,新建工廠陸續投產。

風險提示:新增人口下滑過快、行業爆發價格戰、多系列產品推廣不及預期

目錄

一、行業概況:規模增長放緩,內資觸底回升

(一)行業覆盤:奶粉十年,量價齊升與沉浮動盪

第一階段(20世紀90年代-2007年):行業快速成長,內資品牌佔主導。20世紀90年代,國產嬰幼兒配方奶粉推向市場,惠氏、雅培、多美滋等國外品牌也陸續進入中國。各品牌跑馬圈地,奶粉行業規模快速增長、集中度低。2005年雀巢嬰幼兒奶粉出現“碘超標”事件,外資品牌份額下降較多,內資品牌成為市場主導。

第二階段(2008-2015年):內資品牌失去的十年。2008年食品安全事件嚴重打擊了國產奶粉形象,消費者轉向搶購國外品牌,內資品牌市場份額大幅下降。2013年,多家外資奶粉接受反壟斷調查後紛紛調整奶粉終端價格,內資品牌被動陷入價格戰。但是在這一階段,也有部分國產品牌憑藉自身管理能力和產品質量脱穎而出,比如伊利、貝因美、飛鶴。

第三階段(2016年至今):新政推動下內資品牌重新崛起。2016年9月《嬰幼兒配方乳粉產品配方註冊管理辦法》頒佈,奶粉註冊制政策落地,提高行業准入門檻,加速行業洗牌。2019年6月4日《國產嬰幼兒配方乳粉提升行動方案》出台,明確提出嬰幼兒配方乳粉自給水平穩定在60%以上的目標。在新政策的推動下,飛鶴聚焦價格管控和高端產品,伊利加大品牌投入,君樂寶選擇低價放量路線,三大內資奶粉品牌均獲得了快速增長,內資品牌市場份額逐步回升。

(二)規模空間:千億市場,或步入成長後期

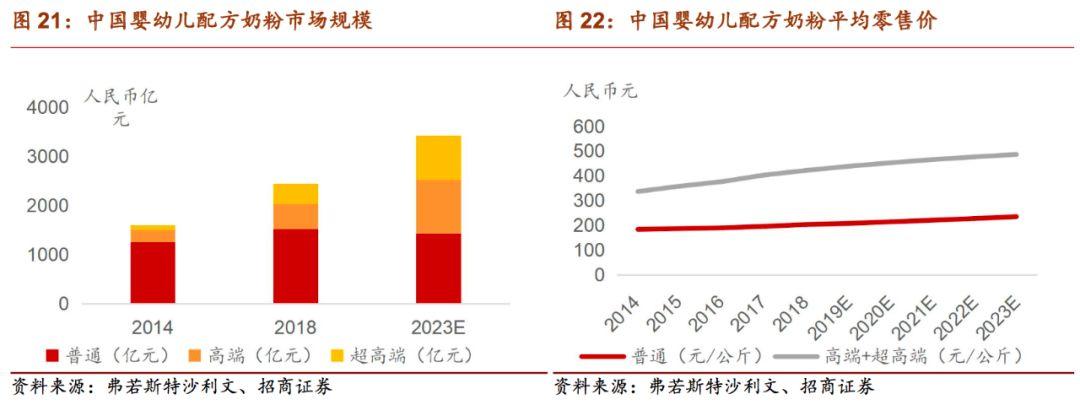

行業終端規模2018年在人民幣2,450億元左右。行業過去五年經歷了快速的增長,主要驅動力是人均消費量的提升。2014-2018年複合增長率11.2%,預計2018-2023年複合增長率6.9%。

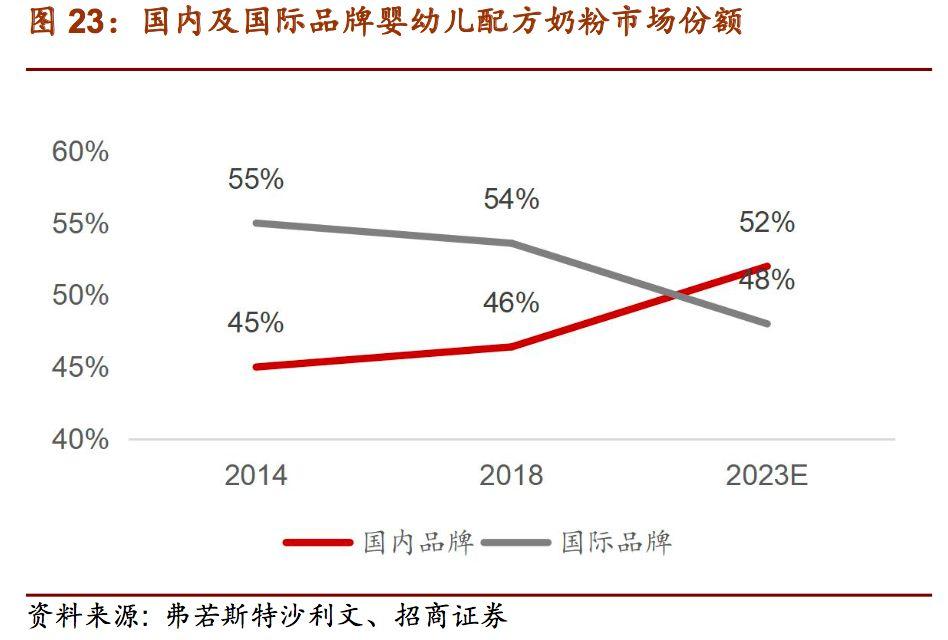

人口增長不確定性增強,行業或步入成長後期,量緩價升。消費量方面,首先,新出生人口增長有一定壓力。“全面開放二孩”政策短暫刺激了人口生育,但是預期中的“人口小高峯”並沒有到來。而受“獨生子女”政策的影響,我國育齡婦女人口出現了顯著的下滑。同時,90後作為婚育主力,在贍養老人、償還房貸等多重壓力下,生育意願下降,晚婚晚育甚至丁克成為普遍現象。其次,相對於輔食和母乳,人均奶粉消費量的提升空間或有限。母乳餵養有助於寶寶吸收營養、提升免疫力,並能夠幫助媽媽產後修復。目前,世界衞生組織和國家衞計委大力倡導母乳餵養,進行“母乳比奶粉更適合寶寶發育成長”的消費者教育。與此同時,眾多品牌也會在官網上首先彈出“倡導母乳餵養”的宣傳。價格方面,我國奶粉價格相對於本國人均可支配收入水平已處於高位,但短期內高端化仍在進行。從絕對價格上來看,國內奶粉平均零售價格已經遠高於美日英,略高於香港;從相對價格來看,目前我國奶粉售價相對於本國人均可支配收入已經處於世界最高水平。但短期內,由於消費端(家長心態和非理性消費)、供給端(廠商訴求)、渠道端(短期內仍然較為分散和不透明),我們判斷奶粉仍然有價格推升空間(包括產品結構升級),長期價格中樞暫時難下定論,我們認為與政策、消費者心態變化等均有關係。根據弗若斯特沙利文預測,未來五年複合增速約6.9%,其中量增速逐步放緩,價格增速保持在3.0%左右。

(三)競爭格局:集中度逐步提升,內資品牌開始復甦

橫向對比,我國奶粉市場集中度遠低於海外市場。根據歐睿數據,2018年美國、英國、日本的奶粉市場CR3分別為90.8%、94.2%、76.9%,中國僅為30%。海外市場集中度高,主要是因為當地政策監管力度大,如美國FDA對奶粉管控非常嚴格,只有少數幾家大企業能夠達到其標準。

嬰幼兒奶粉註冊制提高行業准入門檻,加速市場集中。2012年以來,我國奶粉市場集中度逐步提升。尤其2016年推出的奶粉註冊制大幅提升了市場門檻,推動市場份額向龍頭集中。按照政策要求,2018年1月1日前乳企必須完成嬰兒奶粉的配方註冊申請。新規規定,“同一企業申請註冊兩個以上同年齡段產品配方時,產品配方之間應當有明顯差異,並經科學證實。每個企業原則上不得超過3個配方系列9種產品配方”。註冊制實施之前,我國市場存在2,600多個奶粉品牌,而截至2018年底,僅403個品牌通過了奶粉註冊制,其中包括306個國內品牌和97個國外品牌,大量雜牌被清理出局。這不僅有利於行業集中度的加速提升,更為深耕三四線城市的內資龍頭品牌貢獻大量空白市場,國產奶粉紛紛加大市場投入,龍頭市場份額顯著提升。

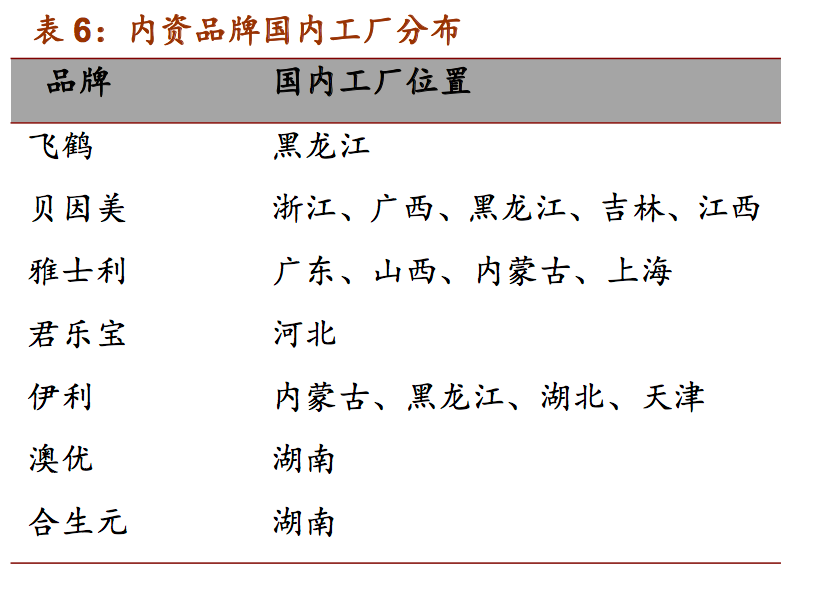

多方發力,內資品牌份額或觸底回升。食品安全事件已過去十年,內資龍頭企業在產品、渠道和營銷上多維發力,疊加國家政策扶持,消費者對內資品牌信任感逐步迴歸,內資品牌市場份額有望持續回升。

產品:內資產品更新鮮、更適合中國寶寶體質。外資奶粉通常需要經過海上運輸和海關清查才能進入中國市場,新鮮度不如國內品牌。同時,內資龍頭紛紛設立母乳研究院,研發與中國媽媽的母乳更接近、更適合中國寶寶體質的奶粉,而外資品牌是全球統一配方,不一定適合中國寶寶。

渠道:內資具備渠道下沉的經驗和優勢。未來新出生人口主要集中在三四線城市,奶粉市場的競爭也會逐漸向低線城市轉移。內資品牌具有多年深耕地域市場的經驗,能夠集中力量投入到渠道和終端,通過補貼提高經銷商動力。而外資一般在三四線城市少有投入,品牌和渠道下沉不如內資。

政策:《國產嬰幼兒配方乳粉提升行動方案》出台。今年6月七部委發佈《國產嬰幼兒配方乳粉提升行動方案》,文件中提到“力爭嬰幼兒配方乳粉自給水平穩定在60%以上”,且鼓勵廠商使用生鮮乳作為原材料生產嬰幼兒配方乳粉。政策引導將為國產奶粉發展構建優質環境,成為國產奶粉快速發展的助推劑。

二、中國飛鶴:一貫好奶粉,厚積正薄發

(一)歷史覆盤:渠道扁平,聚焦高端,多年積澱終薄發

2003-2007年:飛鶴上市融資,佈局全產業鏈。2001年完成對飛鶴的收購後,管理團隊重點打造銷售渠道,做好了與經銷商的利益分配,並積攢了良好的聲譽。2003年飛鶴在美國上市融資,又開始佈局全產業鏈,資金用於建設自有牧場以及工廠。至2007年,公司成為全產業鏈上下佈局的嬰幼兒配方奶粉企業。

2008-2012年:食品安全事件爆發,飛鶴質量過關,但並未把握好絕佳發展機會。2008年奶粉行業爆發食品安全事件,內資品牌陷入信任危機。飛鶴擁有自己可控的牧場,是內資品牌中少數未被查出安全問題的企業之一,2009年實現38%增長,但公司並未把握好這一絕佳發展機會,在品牌力不夠強的地方過快擴張,2010年後收入增長停滯。

2013-2015年:扁平化渠道,加強產品研發與國際合作。公司積極推進單層次分銷系統,較早認識到母嬰渠道的重要性並積極開拓零售渠道。2014年,飛鶴聯合哈佛大學醫學院成立飛鶴營養實驗室,從事營養研究及教學活動。2016年公司成立Canada Royal Milk,配合金斯頓廠房的牛奶及羊奶生產,為開拓國際市場做準備。

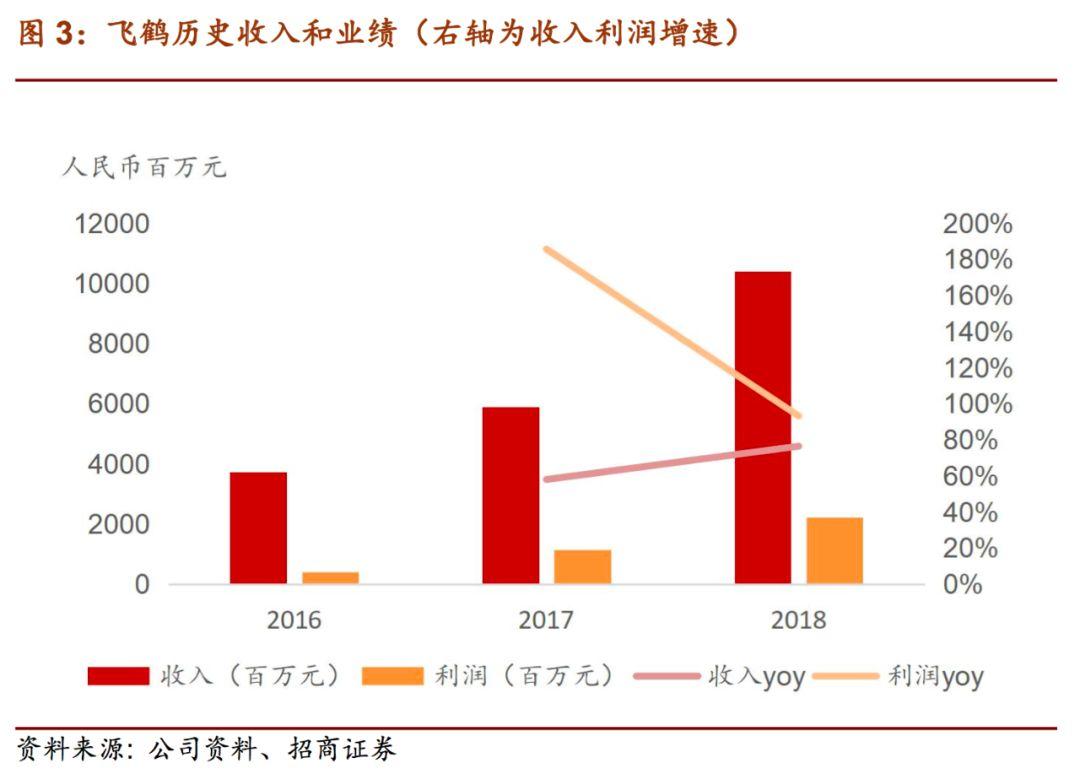

2016年至今:聚焦高端產品,優化庫存管理。確定“更適合中國寶寶體質”的差異化品牌定位後,公司聚焦所有資源主推超高端產品星飛帆,實現銷量連續兩年翻倍,拉動2017/2018年收入增長58%和76%,淨利潤增長186%和93%。與此同時,飛鶴還於2017年推出臻稚有機嬰幼兒奶粉系列,豐富高端產品組合,並全面完善了庫存條形碼追溯管理系統,精準瞭解庫存水平以避免積壓。2018年,飛鶴完成了對Vitamin World的零售保健業務收購,滲透到營養補充劑市場。

(二)產品組合:星飛帆為主,多系列並進

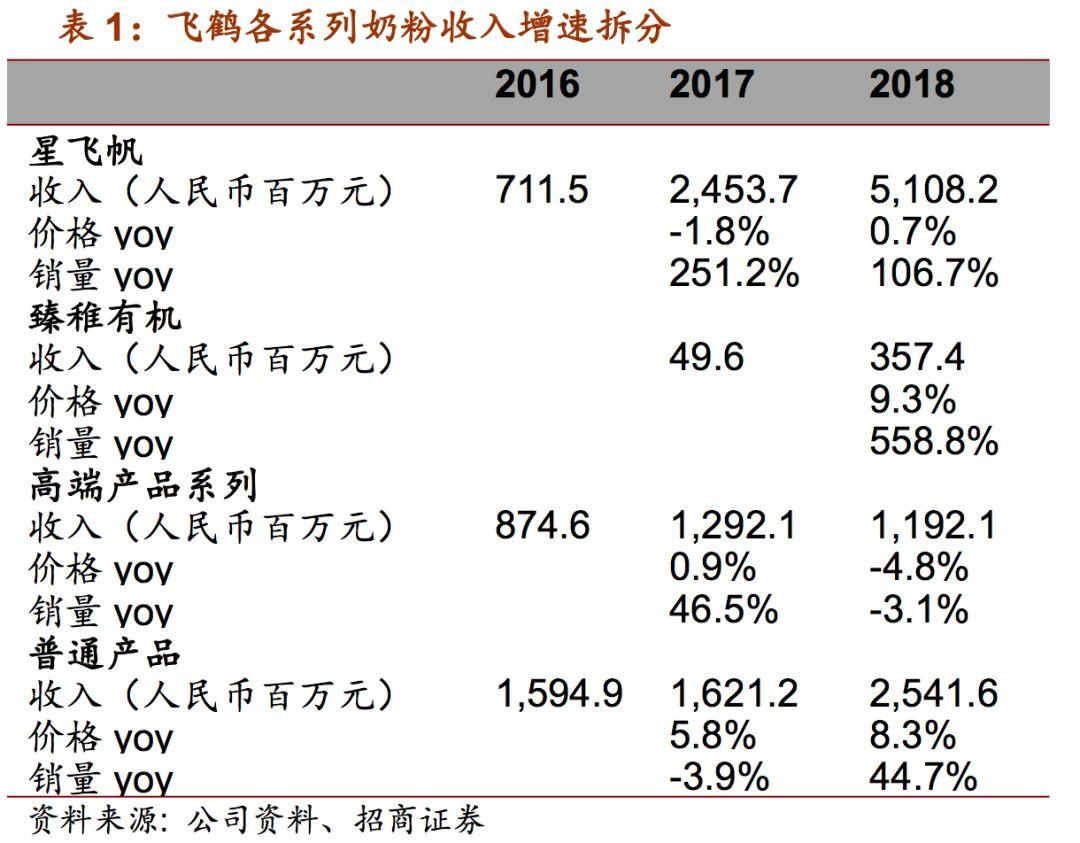

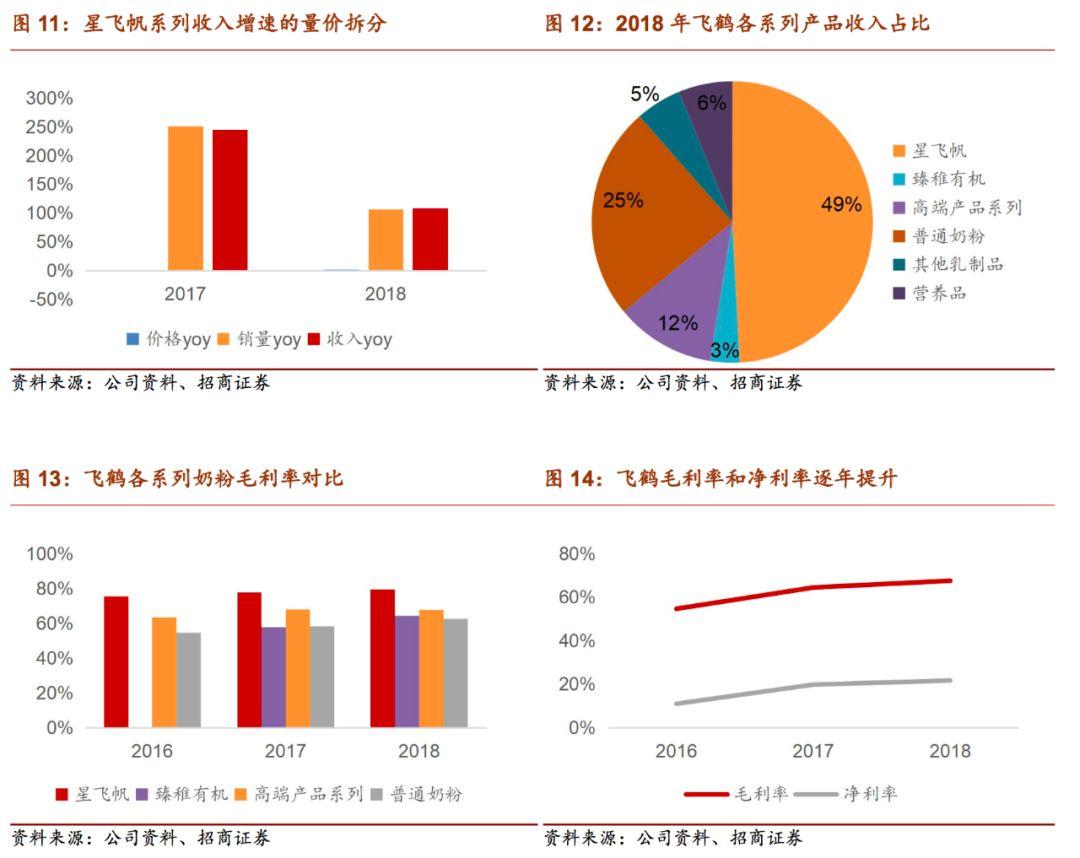

嬰幼兒奶粉為主業,大單品星飛帆貢獻近半收入。飛鶴主營業務為嬰幼兒奶粉,2018年佔收入比例88.5%,還經營成人奶粉、液態奶、羊奶粉等其他乳製品以及營養補充品。嬰幼奶粉中,大單品星飛帆2018年實現收入人民幣51.1億元,佔總收入49.2%。

產品梯隊完善,其他產品也有潛力可挖。除星飛帆外,公司還有高端產品臻愛倍護和普通產品飛帆、星階優護等系列。其中,高端產品系列2018年收入下降,主要是受到原料乳鐵蛋白供應不足的影響。此外,飛鶴在2017年推出超高端新品臻稚有機,2018年和2019上半年其收入分別比同期增長620%和130%。但是有機奶粉目前整體體量較小,2018年僅佔總收入3.4%,主要受到有機原料供應限制。公司計劃未來大力發展該系列,在上游有機原料方面或有所舉動。

(三)管理團隊:眼光長遠,經驗豐富

管理團隊經驗豐富,帶領公司完成前瞻性佈局。公司核心管理層均在奶粉行業從業超過10年,並擁有長遠的戰略眼光與優秀的執行力,在產業鏈佈局、渠道推廣、品牌定位上均先人一步,帶領飛鶴成為中國市場第一國產奶粉品牌。

三、成功關鍵:渠道管控奠基,講好品牌故事

作為一個高附加值行業,渠道(尤其是價格)管控是重中之重。飛鶴積極推動渠道扁平,在價格管控、竄貨管理上非常嚴格,渠道中倡導公平的文化,渠道管理執行到位。我們認為這是飛鶴進一步可以實現高速發展,退一步也可防控風險,實現基業長青的基礎。飛鶴多年堅持上下游戰略協同與深度合作、濕法工藝,做新鮮的奶粉,好產品亦是講得好品牌故事、實現高附加值的基礎,疊加更適合中國寶寶的定位,可以更加精準的找到用户需求點和競品盲點,品牌勢能快速提升。我們認為,好渠道是發展基石,而(建立在產品力基礎上)優秀品牌故事則是高增關鍵,將在本章詳細展開。

(一)品牌:喊出“更適合中國寶寶”,直擊競品盲點

1、定位“更適合中國寶寶體質”

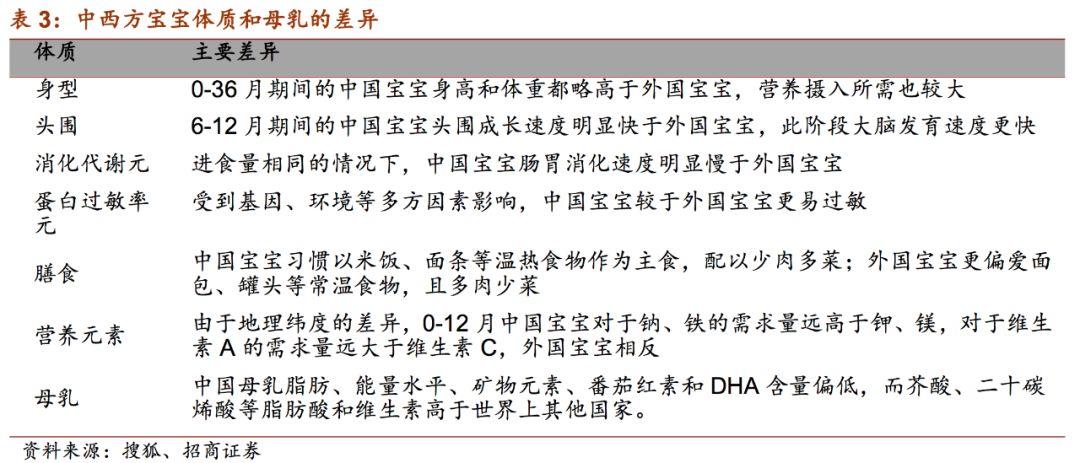

定位“更適合中國寶寶體質”,內資與外資品牌差異化競爭。2015年飛鶴基於針對中國寶寶體質的獨特配方,確定“更適合中國寶寶體質”的新定位,與外資品牌採用全球統一配方、未能因地制宜形成鮮明對比。而在質量、安全等成為奶粉的基本要求後,“適合”將會是消費者越來越看重的特性。中國和外國寶寶體質不同,中西方母乳成分也相差較大,飛鶴通過更接近中國母乳的產品牢牢把握消費者心智。

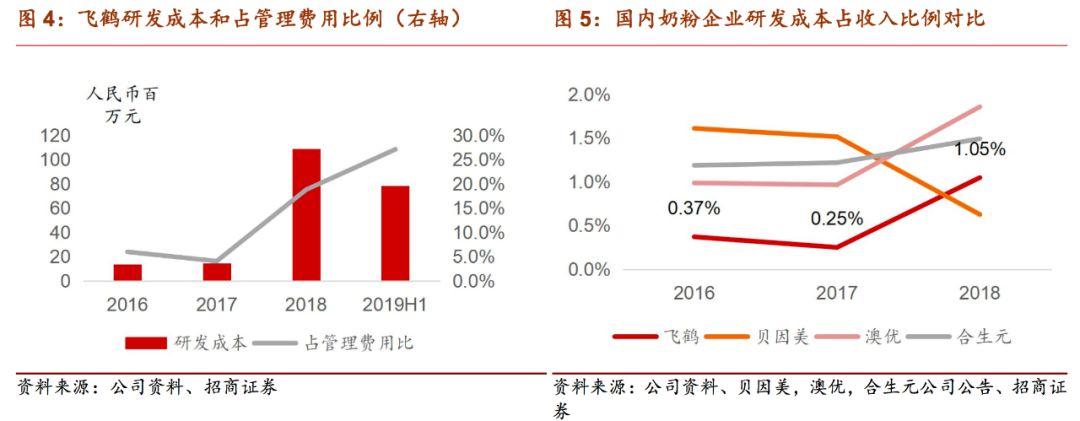

加大研發升級配方,以更接近中國母乳為目標。飛鶴是中國最早從事母乳研究的企業,建立了非常全面的母乳數據庫,從全國不同地區收集了超過1,500種母乳樣本。此外,飛鶴還與哈佛大學醫學院等知名國際機構合作,投資450萬美元建立飛鶴營養實驗室。從支出來看,公司近兩年加大在母乳化和含硒、DHA、豐富磷脂等特配嬰幼兒奶粉方面的研發投入,2017年至2018年研發費用佔收入比率由0.25%提升至1.05%。從管理費用結構看,2018年和2019上半年研發成本佔管理費用的比例大幅提升,2019上半年達到27%,而2017年該比例僅為4.1%。

2、加大營銷投入,深耕消費者教育

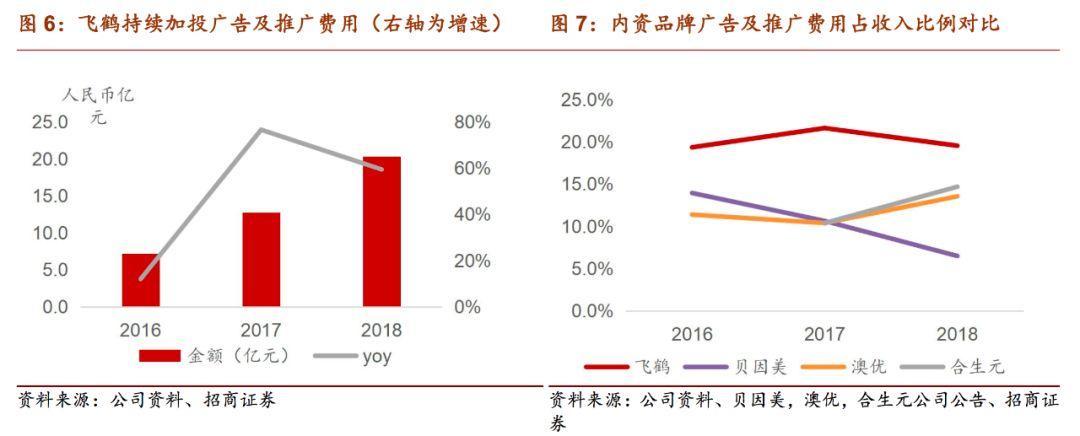

加大營銷投入,搶佔消費者心智。內資品牌紛紛模仿“更適合中國寶寶體質”的定位,飛鶴則不斷加投營銷費用,通過大聲量傳播搶佔消費者心智。2016-2018年,公司廣告及推廣投入分別高達人民幣7.2億元/12.7億元/20.3億元,佔收入比例維持在20%左右,不管是絕對金額還是收入佔比都遠高於其他內資品牌。除了在央視、分眾等平台上投放廣告外,飛鶴還與王牌電視節目《快樂大本營》合作,並聘請章子怡作為形象大使。章子怡專業、敬業、追求卓越的個人形象有利於飛鶴打造高端奶粉形象。

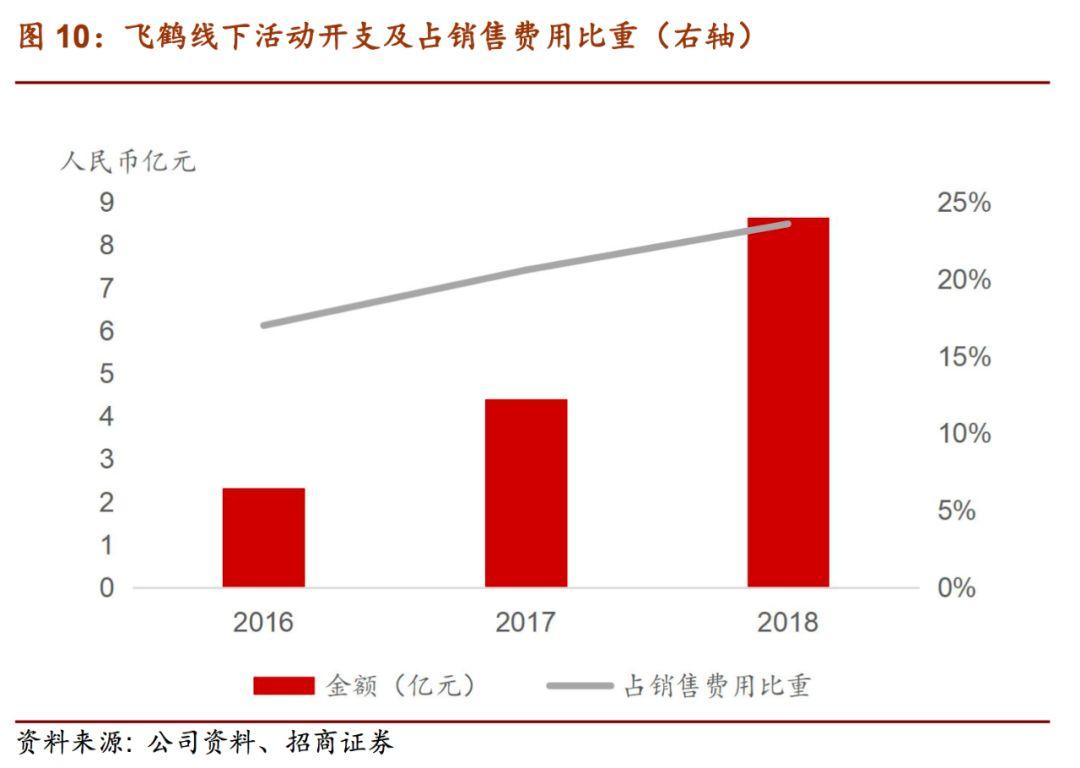

多種方式深耕消費者教育,尤其注重線下面對面活動。除了線上做廣告宣傳,公司尤其注重線下與消費者面對面的交流,以增強品牌認知和粘性。2018年飛鶴在全國舉辦超過30萬場線下活動,包括“媽媽的愛”研討會、嘉年華和迷你秀。其中,“媽媽的愛”是公司免費提供懷孕和育兒方面知識的面對面活動,2018年全國舉辦5,500多場,參加者超過60萬人。從財務數據看,2016-2018年公司銷售費用中的線下活動開支分別為人民幣2.3億元/4.4億元/8.6億元,佔銷售費用的比例從17.0%提升至23.6%,成為銷售費用的重要組成部分。

(二)產品:聚焦超高端,新鮮奶粉是品牌基礎

1、聚焦資源打造明顯產品星飛帆

壯士斷腕,聚焦星飛帆實現產品結構升級。公司早在2010年就推出超高端產品星飛帆,定價人民幣368元/罐(700g),但是由於前期品牌影響力不夠,飛鶴仍以臻愛倍護為主打產品。2016年公司定位“更適合中國寶寶體質”,決定聚焦營銷、渠道、團隊等多方面資源主推星飛帆產品,並忍痛砍掉當時仍貢獻收入和利潤的低端產品線“飛慧”系列。

大單品模式,星飛帆高增助力飛鶴實現量價齊升。2017/2018年,星飛帆產品收入分別增長245%和108%,價格基本沒有變動,主要是銷量增長的貢獻,同比增長251%和107%。星飛帆銷售佔公司總體入比例也從2016年的19%提升至49%,實現了公司產品結構從中低端向高端和超高端的轉變。此外,星飛帆產品毛利率高達75%以上,在公司所有系列中最高,高端產品銷售佔比的提升也帶動了公司毛利率和淨利率的逐年提升。

2、濕法工藝保證產品新鮮度

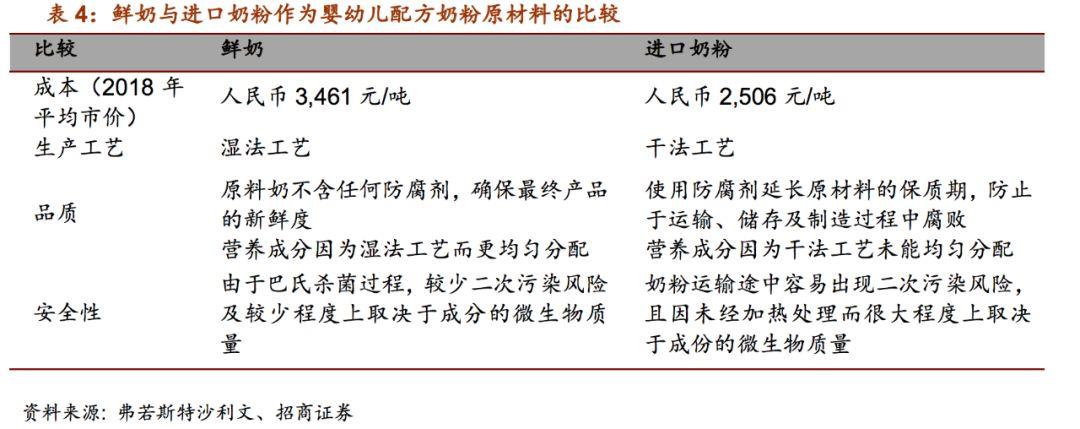

採用濕法工藝,以鮮奶為原材料,2小時生態圈保證飛鶴奶粉的新鮮度。飛鶴是行業內少有的全面採用濕法工藝,以鮮奶為原材料的奶粉品牌,雖然鮮奶成本比進口大包粉約貴40%,但在最大程度上保證了產品的新鮮。此外,飛鶴所有工廠均佈局在優質奶源附近,鮮奶採出後運送到工廠僅需30分鐘,每個批次的奶粉生產流程2小時即可完成。對於電商產品,從網上訂購、產品製造到交付客户僅需28天時間。

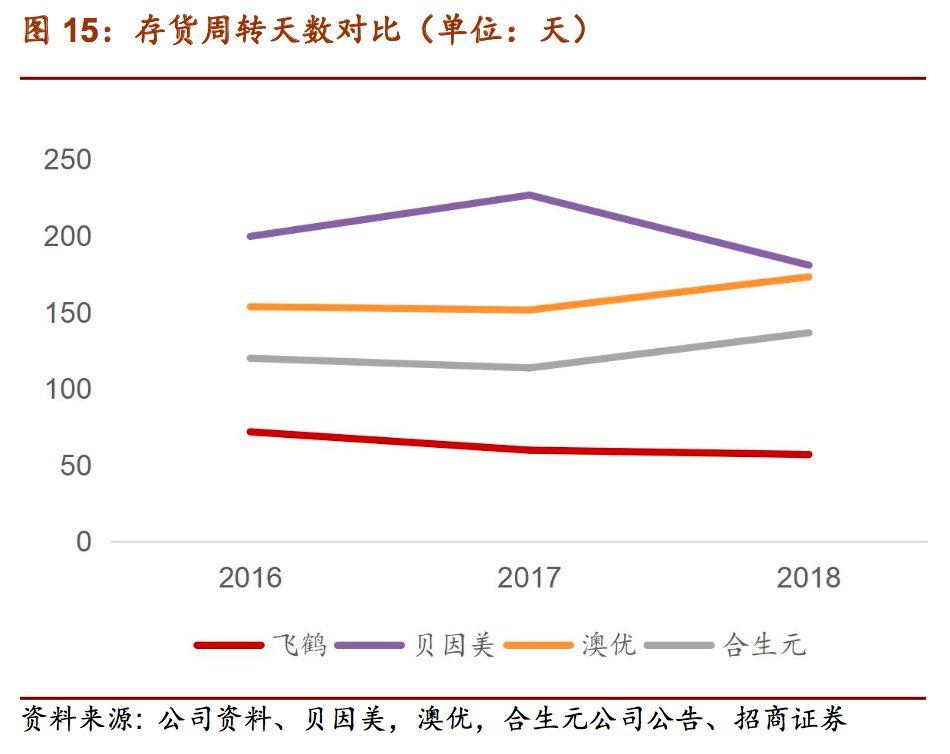

庫存週轉快於同行,注重上架產品新鮮度。飛鶴實行新的銷售政策,要求線下產品必須儘量在生產日期的6個月內售出,以此保證市面上飛鶴奶粉的新鮮度。而對於電商渠道,自營網上商店訂單從工廠到送貨到家只需28天。反映到財務上,飛鶴存貨週轉速度是內資龍頭品牌中最快的,存貨週轉天數最近三年不斷下降,2018年僅有57天。

(三)渠道:精耕渠道,嚴格管控,形成推力

1、經銷和零售渠道是重點

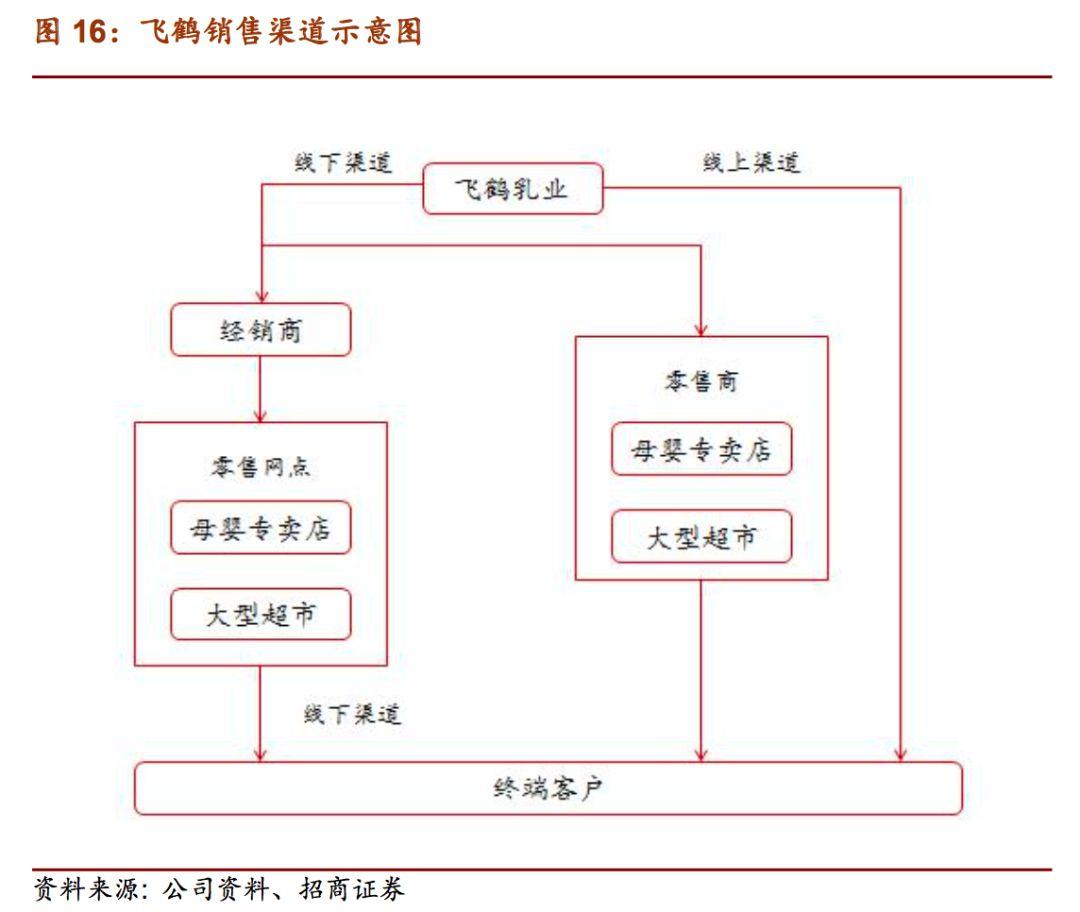

飛鶴通過三種渠道銷售產品:(1)公司將產品銷售給經銷商,再由經銷商銷售給零售網點(2)公司直接將產品銷售給母嬰專賣店、大型超市等零售商(3)公司通過天貓、京東、蘇寧易購等電商渠道直接銷售給消費者。前兩種線下渠道是公司的主要渠道,截至2019年6月30日零售網點合計超過109,000個,而且公司零售客户和經銷商的銷售網點並無重疊。

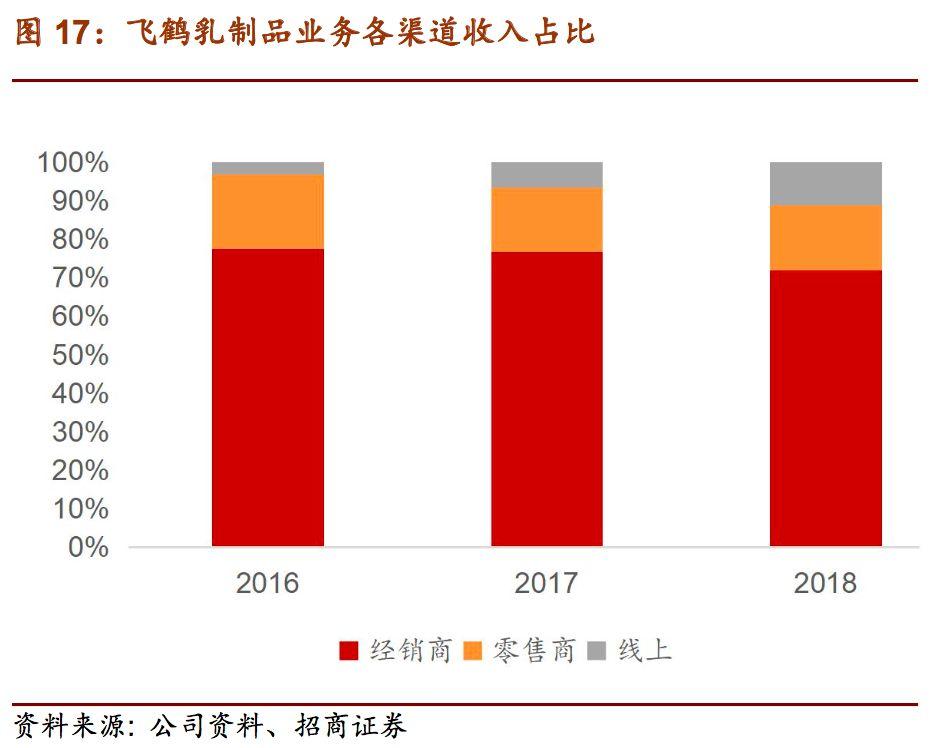

經銷渠道貢獻公司大部分銷售。雖然近兩年因為電商業務發展,經銷渠道收入佔比有所下降,但截止2018年仍佔比72%。目前公司經銷商數目穩定在1,100家左右,但是近兩年零售網點數目和平均單個網點收入都均快速增長,推動經銷渠道連續兩年實現55%以上的增速。

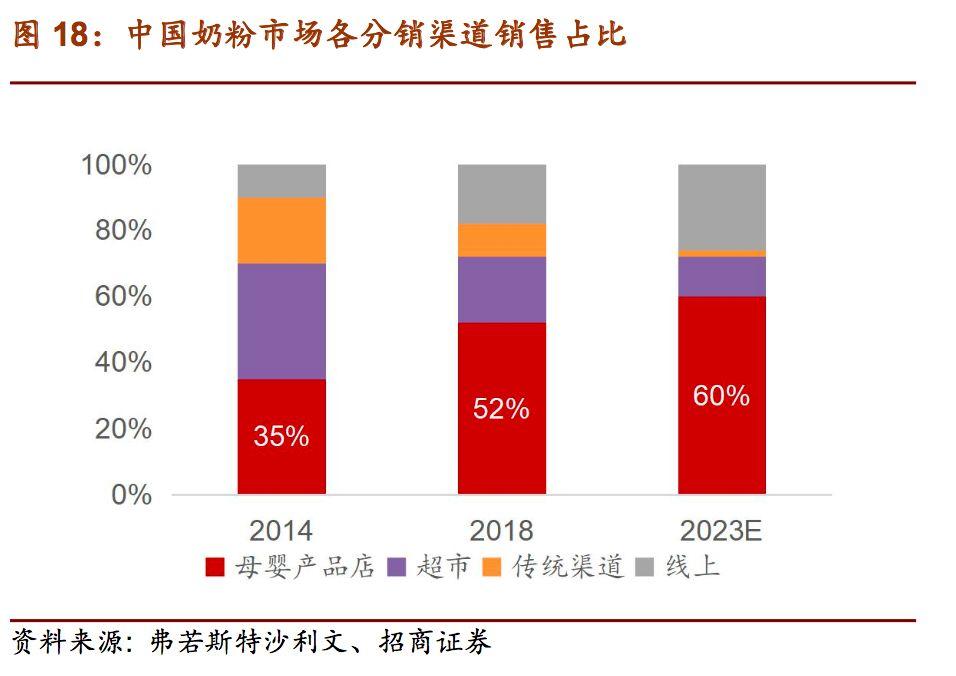

系統性佈局母嬰零售渠道,重要性愈發凸顯。母嬰店作為專業的零售渠道,更容易獲得消費者信任,也能通過更加精準的市場教育為品牌做推廣。中國市場母嬰渠道的份額佔比不斷提升,2018年已經達到52%,成為各奶粉品牌必爭之地。而飛鶴在母嬰渠道搶佔先機,2010年起即與孩子王、愛嬰島、嬰貝兒等主要母嬰商品店建立合作關係,設立客户服務部門。2018年,公司零售渠道貢獻收入人民幣16.5億元(主要是母嬰渠道),同比增長67%,網點數目擴張迅速。

電商渠道快速增長。2017年/2018年公司電商業務同比增加221%和180%,收入佔比從三年前的3.2%提升至11.1%。

2、經銷商結構便於管控

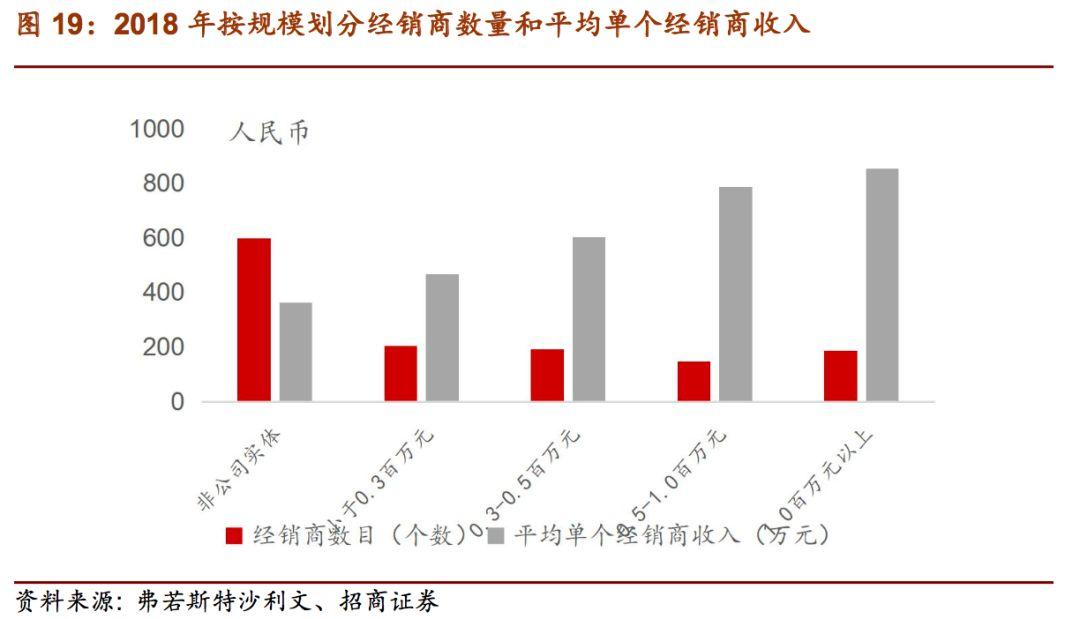

經銷商細分且合作關係穩定。公司擁有1,100多名經銷商,經銷商較為細分且單個規模不大,最大經銷商貢獻收入佔比不超過2%。從規模分類來看,公司經銷商銷售額中約30%由非公司實體貢獻,這類經銷商平均每家每年貢獻收入僅人民幣362萬元,遠遠低於以公司實體形式存在的經銷商。公司對於單一經銷商依賴度低,相比大經銷商制更容易獲得每個地區的一手市場資料。從合作關係來看,公司與超過800名經銷商的合作時間超過2年,且與前十大非公司實體經銷商中的大多數已建立5年及以上的穩定合作關係。

扁平的經銷系統使飛鶴能更有效地管理線下客户。公司從2013年開始推動渠道改革,目前形成單層經銷體系,是一二線品牌中渠道層級最少的。相比於多層級經銷商,一方面飛鶴更接近終端市場,能及時獲得市場的第一手資料及反饋,另一方面,存貨能見度更強,公司可以有效管理終端產品銷售。另外,單層經銷商體系可以使公司和經銷商享有更豐厚的利潤空間,加大品牌和市場投入。

3、嚴格管控價盤和庫存,渠道推力是增長引擎

飛鶴形成一套完善的經銷商管理系統。憑藉扁平化的分銷體系,公司加強對經銷商渠道和終端銷售的掌控,主要從銷售目標、庫存水平、零售價格等多方面管理經銷商:

訂單及銷售目標。公司要求經銷商於每月20日之前提交下個月的估計訂單量,且估計準確度必須達到85%以上,以便公司準確計劃生產經營。此外,飛鶴對經銷商設立月度和年度銷售目標,定期監督其銷售表現。

定價政策。公司向經銷商提供生產商建議零售價,所有銷售渠道的產品定價與建議零售價相若,促進經銷系統的標準化和穩定性。銷售人員每一至兩個月審查經銷商及零售網點,監管飛鶴產品是否按照建議零售價出售。

防止蠶食。在規定銷售區域以外進行的銷售行為被視為蠶食行為,公司定期對經銷商的存貨進行現場檢查防止蠶食行為,以防惡性競爭。如果任何經銷商被發現做出任何蠶食行為,違約經銷商須在五個營業日內按上調價格購回所有違約出售的商品並承擔一切成本。

庫存管理。公司在2016年下半年於DRP系統中推出條形掃碼功能,並要求經銷商自2017年第一季度全面執行出入庫系統掃碼。通過該系統,飛鶴可以追蹤產品,並收到自動生成的有關經銷商實時庫存水平的信息,減少以往收集該信息的勞工成本及人為錯誤,更好地管理自有存貨及規劃生產業務。

價格管控保證渠道淨利率水平的穩定,完善的庫存管理系統防止壓貨,為經銷商帶來了較高的回報率。通過嚴格執行定價政策以及嚴厲打擊竄貨行為,飛鶴保證了各種渠道內價格體系的一致性,穩定的價格可以給經銷商帶來穩定的淨利率。得益於庫存管理系統,經銷商退貨基本為零。從公司報表存貨水平來看,存貨絕對值隨着業務擴張而增長,但存貨週轉天數從2016年的72天下降至2018年的57天。

四、展望未來:天時地利人和,飛鶴展翅更大空間

我們認為,飛鶴作為內資奶粉龍頭,短期增長的主要引擎仍是渠道推力,嚴格管控配合渠道利潤率更高的產品組合,公司、經銷商和終端齊心協力搶佔弱勢區域市場份額,使得公司仍能維持高速增長。而長期來看,我們認為公司發展潛能取決於能否實現渠道推動向品牌推動的進階。優秀的品牌故事建立在打動消費者的產品特性上,飛鶴堅持濕法工藝做新鮮奶粉,其位於黑龍江黃金奶源帶、毗鄰大型牧場原生態集團的地利正是長期發展的護城河,難以被其他品牌模仿。公司加大線下推廣活動,打造一站式母嬰平台,持續宣傳“更新鮮”構築品牌壁壘,為長期發展保駕護航。

(一)天時:政策支持內資品牌,國產或迎發展黃金期

奶粉行業高端化趨勢明顯,利好飛鶴高端產品發展。隨着城鎮化進程加速,消費者對產品質量和安全性的關注日益提升,且對嬰幼兒配方奶粉營養元素的認知深化,高端奶粉受到越來越多消費者的青睞,市場規模迅速擴大。2014年-2018年,高端、超高端奶粉的年複合增長率分別高達20.5%、39.5%,而同期普通奶粉的年複合增長率僅為5%,高端市場規模的擴大體現為量價齊升。根據弗若斯特沙利文,2018-2023年,高端、超高端奶粉的年複合增長率仍將高達16.3%、16.9%,市場份額進一步向高端產品集中。飛鶴主打高端化的產品戰略,與嬰幼兒奶粉行業整體趨勢相適應。

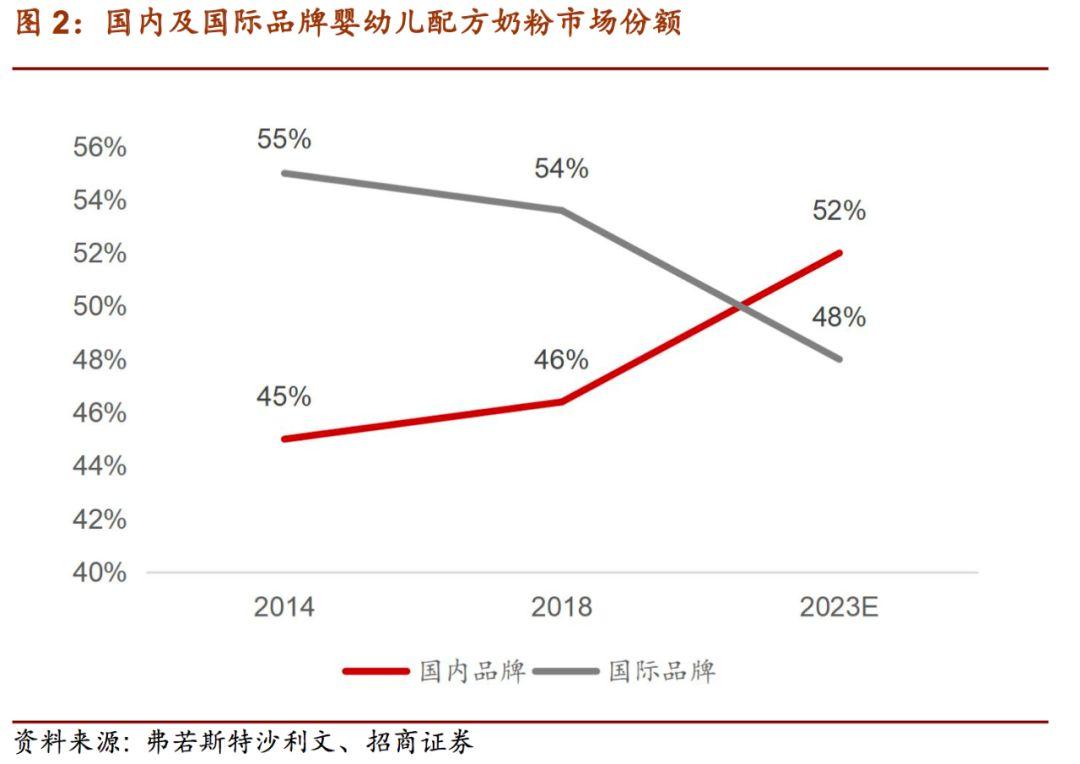

着力產品研發及品牌推廣,內資品牌市場份額逐步反彈。2008年食品安全事件已過去十餘年,消費者對國產嬰幼兒配方奶粉的不信任逐漸消除。同時,通過持續投資於品牌推廣,並大力研發更高端的產品,內資品牌勢能快速提升,挑戰外資品牌霸主地位。根據弗若斯特沙利文,2014年-2018年,內資品牌的市場份額從45%上升至46.6%,且預計2023年將上升至52%。從份額來看,內資品牌已經可以和外資分庭抗禮,在未來的競爭中更是具有多重優勢。

政策大力支持疊加銷售渠道下沉,推動國產品牌崛起。2019年6月,七部委發佈《國產嬰幼兒配方乳粉提升行動方案》,文件中提到力爭嬰幼兒配方乳粉自給水平穩定在60%以上”,且鼓勵廠商使用生鮮乳生產嬰幼兒配方乳粉,政策引導為國產奶粉發展構建非常優質的環境。與此同時,從人口出生的地域分佈看,未來的主要競爭集中在三四線城市,而國產品牌在三四線城市的渠道下沉方面具備優勢。國產品牌具有多年深耕地域市場的經驗,會集中力量投入到渠道和終端,靠費用補貼經銷商,而外資的一般很少投入大量資源和精力去廣袤的三四線城市做品牌推廣和渠道下沉。

(二)地利:位置優勢是經營護城河,新鮮度構築品牌壁壘

飛鶴工廠位於黑龍江金奶源帶,附近有大型牧場原生態集團。濕法工藝以鮮奶為原材料能夠提供新鮮度更高的產品,但要求工廠位於牧場資源豐富的地區。飛鶴目前所有工廠均位於北緯47度黑龍江省黃金奶源帶,且黑龍江乳牛存欄數僅次於內蒙古和新疆,大型牧場原生態集團也位於該地區,為飛鶴使用鮮奶作為原料提供了得天獨厚的條件。相比之下,其他一些內資品牌工廠位於浙江、廣東、河北、湖南等地,牧場資源稀缺,周圍缺乏類似原生態的大型牧場,而小型牧場的奶源質量又相對較低。地理優勢使得飛鶴在產品新鮮度上佔優,逐漸成為公司經營的護城河,其他品牌短期內很難模仿。飛鶴可通過持續的宣傳推廣和消費者教育將這一優勢轉化為長期的品牌壁壘。

飛鶴與原生態長期合作,簽署優先供應協議,奶源優質可控。飛鶴的鮮奶採購成本佔銷售成本約30%,其中80%以上採購自原生態集團,鮮奶質量超過中國和歐洲標準。公司與原生態保持長期合作關係,亦是對方的第一大客户,簽署長期合作協議,保證飛鶴所需鮮奶的優先供應。除原生態外,公司其餘20家鮮奶供應商大部分位於工廠附近,還有75家備選牧場名錄以應付緊急情況,對上游奶源控制力強。

(三)人和:管理團隊優秀,員工人效業內領先

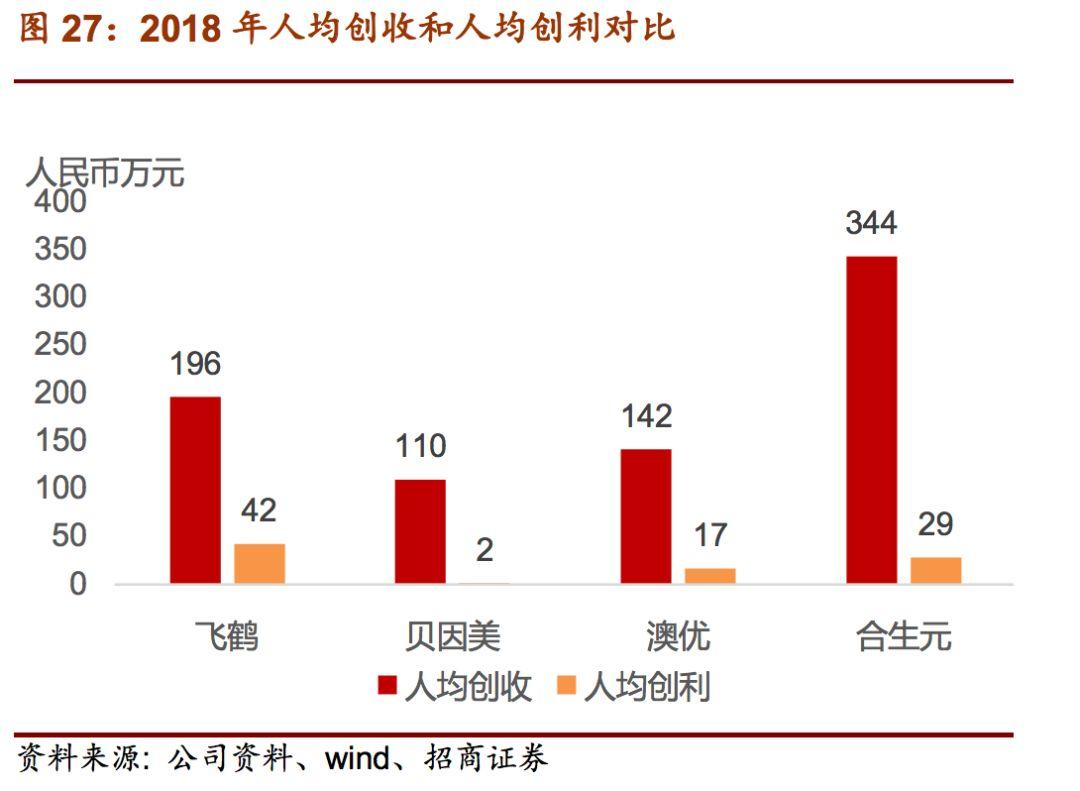

優秀管理層的帶領下,人均創收和人均創利均位於行業前列。公司核心管理層均有10年以上從業經驗,眼光長遠,執行力強。截止2019年6月30日,飛鶴共有5,422名員工,其中銷售及營銷人員3,130人。與同行業其他公司對比,飛鶴2018年人均年創收人民幣196萬元,高於同樣以奶粉為單一主業的貝因美和澳優。其中,合生元人均創收高達人民幣344萬元,或因合生元除了奶粉業務同時也經營保健品業務。同時,飛鶴2018年人均創利人民幣42萬元,在可比公司中最多。

(四)佈局:鞏固市場地位,拓展產品組合,打造營銷平台

1、發力弱勢市場鞏固領導地位

發力一二線城市及華南地區,增強弱勢市場市佔率。從下圖經銷商及零售網點的分佈可以看出,公司的強勢市場集中在華中、華北和東北地區,尤其是河南、河北、山東、安徽、四川、湖南等省份。公司在低線城市保持領先的市場地位,但是一線、新一線等城市依然由外資品牌主導,拿下這些城市是飛鶴成為真正一線品牌的必經之路。飛鶴通過宣傳“更適合中國寶寶體質”和“更新鮮”與外資品牌PK,同時加大線下推廣活動,與終端門店合作持續轉化外資品牌的消費者。

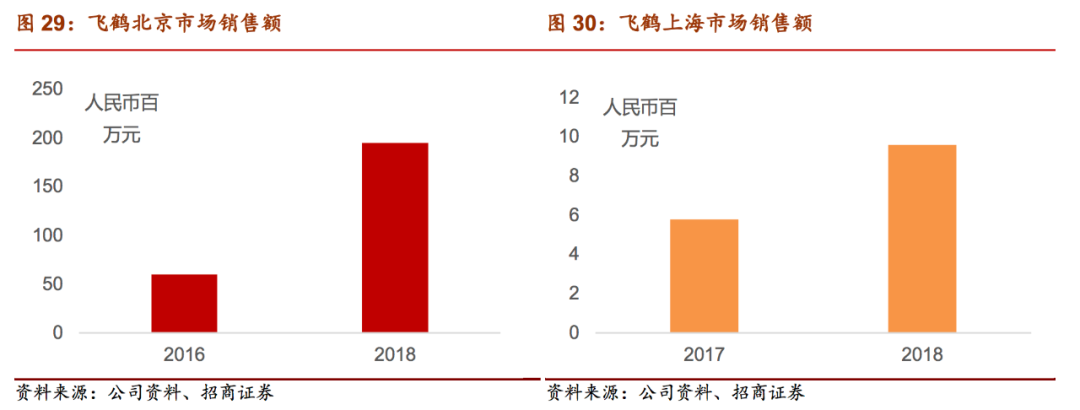

逐步突破高線市場。在一線城市中,北京市場發展最成功,公司與當地主要零售商深度合作,北京地區銷售額從2016年的人民幣6,030萬元增長至人民幣1.95億元,年複合增長率高達80%。為了發展上海市場,公司成立一支獨立的銷售團隊專門在上海區域負責營銷及渠道管理,上海地區銷售額由2017年的人民幣580萬元增加至2018年的人民幣960萬元,同比增長65%。另外,包括雲南、貴州、廣西、廣東、海南、福建在內的華南市場銷售額近幾年保持高速增長,市場佔有率持續提升。

2、拓寬產品組合

嬰幼兒奶粉高端市場容量更大,未來增長依靠超高端和高端雙輪驅動。過去飛鶴主推明星產品星飛帆,未來計劃將資源聚焦超高端和高端的三個系列產品,大力發展星飛帆、臻稚有機的同時兼顧臻愛倍護。過去三年星飛帆的成功為飛鶴積累了品牌優勢,而三個系列的主打功能以及賣點也有差異,避免相互蠶食市場份額。另外,飛鶴通過嚴格管控價盤和存貨形成了強渠道推力,有助於臻愛倍護和臻稚有機複製星飛帆的成功道路。

除已有的奶粉系列,公司還會通過持續的創新升級拓展產品組合。飛鶴目前在加拿大金斯頓和泰來新建羊奶粉生產線,各有2萬噸設計產能,預計分別在2020年上半年和2019年下半年完工。公司也在開發一些功能性新產品,比如含有硒及DHA、豐富磷脂、乳糖不耐症嬰兒適用的奶粉等另外,飛鶴通過收購VITAMIN WORLD打入健康及營養品市場,積累客户對營養補充劑的需求並作為國際拓展的平台之一。

3、創建一站式平台定向營銷

通過公眾號和一站式平台關聯“母嬰”概念,依靠品牌力帶動銷售增長。公眾號星媽會目前擁有600-700萬會員,每週推送一篇定製文章。公司還在着手建立孕婦和寶寶的一站式平台,尋找月子中心、體檢診所、嬰兒游泳中心、美容院、早教中心等領域的領先品牌合作,互相引流。飛鶴希望銷售的增長是依靠品牌力的帶動,過去幾年不斷減少促銷力度,銷售收入大幅增長的同時,銷售費用中的促銷商品開支卻從2016年的人民幣6,142萬元下降到2018年的人民幣2,411萬元,目前在銷售費用中的比重不到1%。

4、擴建產能為增長蓄力

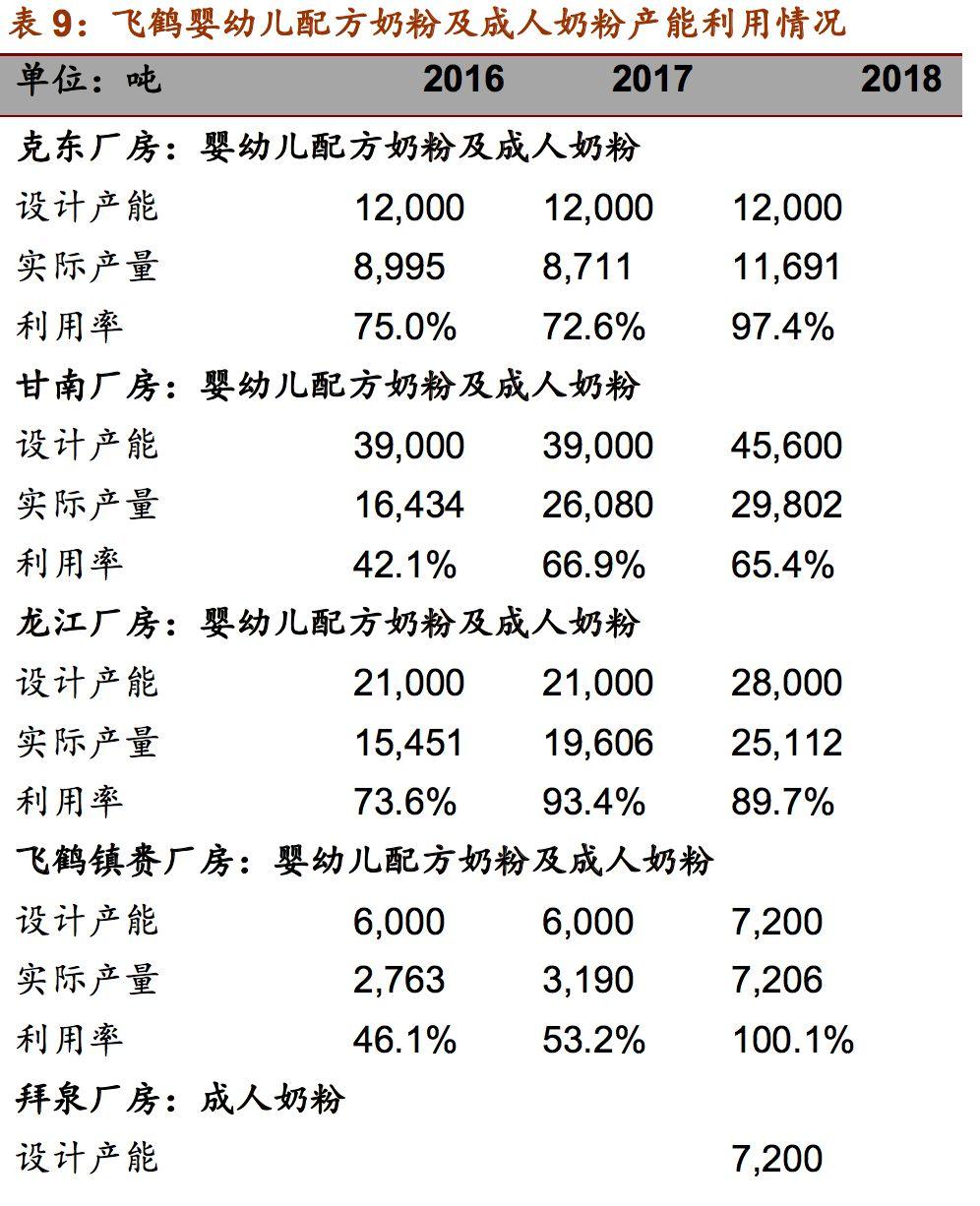

現有產能利用率隨業務擴張逐步提高。公司目前擁有五個生產工廠,高端嬰幼兒配方奶粉的主要生產設施位於甘南和龍江廠房,隨着星飛帆系列產品的需求上漲,兩家工廠實際產量整體上漲。飛鶴鎮賚廠房由於2018年優化生產分配,產能利用率高達100.1%。克東廠房負責生產嬰幼兒配方奶粉產品及液態奶產品,拜泉廠房負責生產成人奶粉,2018年產能利用率分別為97.4%和101.4%。

在建工廠滿足未來生產需要,投產後公司設計產能翻倍增長。2018年,甘南廠房、龍江廠房、飛鶴鎮賚廠房設計產能均有擴張,但是近兩年業務快速擴張,整體產能利用率從2016年的56.0%增長至2018年的75.6%。目前公司新建金斯頓廠房、泰來廠房、吉林廠房,並擴建克東廠房和龍江廠房,所有廠房投產後,公司設計產能將提升至243,800噸。

風險提示

新增人口下滑過快:出生人口數大幅下降,導致奶粉消費量萎縮。

行業爆發價格戰:國內各品牌為搶佔市場份額,低價競爭。

多系列產品推廣不及預期:臻稚有機、臻愛倍護等產品推廣效果較差,未能成功複製星飛帆的高速增長。