總的來説,在當前資金緊缺的大環境下,環保行業的估值遭到“威脅”已是不爭的事實。

作者 | 抹茶拿鐵

來源 | IPO那點事

數據支持 | 勾股大數據

2019年,我國環保產業依然保持了較快的增長勢頭,營收規模有望超過人民幣2萬億元(2018年為1.5萬億元),同比增速明顯高於我國GDP增速和其他工業行業的增速。但受金融去槓桿、PPP清庫存等多重因素影響,多家民營環保企業出現現金流緊縮、債券及債務違約等一系列問題,融資難、融資貴的霧霾籠罩着行業,“金山銀山,不如綠水青山”的環保黃金年代已經逐漸趨於理性。

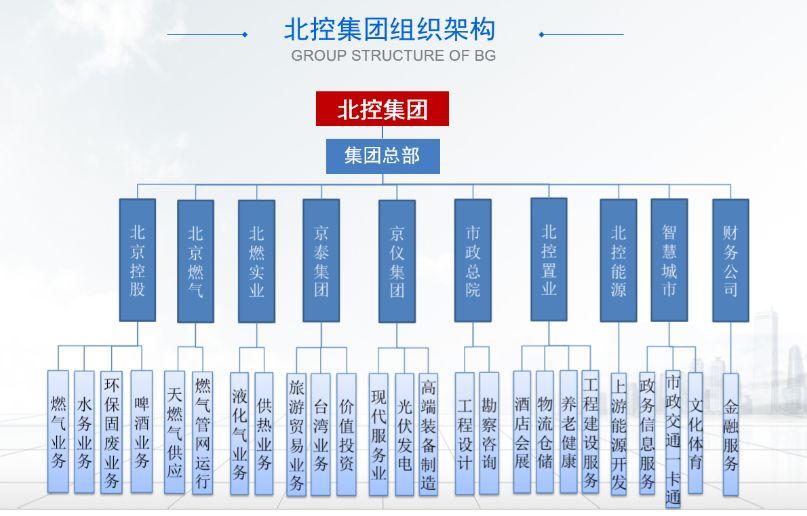

在此背景下,依附於國有資本的環保企業則更具優勢。2018年12月30日,北控集團旗下的北控城市資源(3718.HK)宣佈招股,全球發售9億股股份,其中香港發售9千萬股,國際配售8.1億股,招股價介於每股0.69-0.80港元,預期募資額為6.21億-7.2億港元。本次,中關村集團還作為基石投資者,認購約1千萬美元。

1

環保行業資本“遇冷”,

背靠北控能否受青睞?

眾所周知,環保是典型的重資產和資金密集型行業,對資金有極大的需求,加上回報週期長,在近兩年緊張的資金環境下,企業融資難度大,籌資成本高,環保股也並不太為市場待見。2018年至今年的1月7日,WIND的環保指數顯示已經累計下跌55.88%,表現顯著弱於同期的恆生指數。

(WIND環保指數走勢)

市場待遇雖然不佳,但這並不影響環保企業的上市熱情,畢竟“不管黑貓、白貓,能融到資的就是好貓”。2018年以來,算上即將上市的北控城市資源,港交所共迎來8家環保企業,其中2018年3家,2019年4家,涵蓋的業務領域包括煙氣處理、污水處理、垃圾焚燒等。

(WIND環保指數走勢)

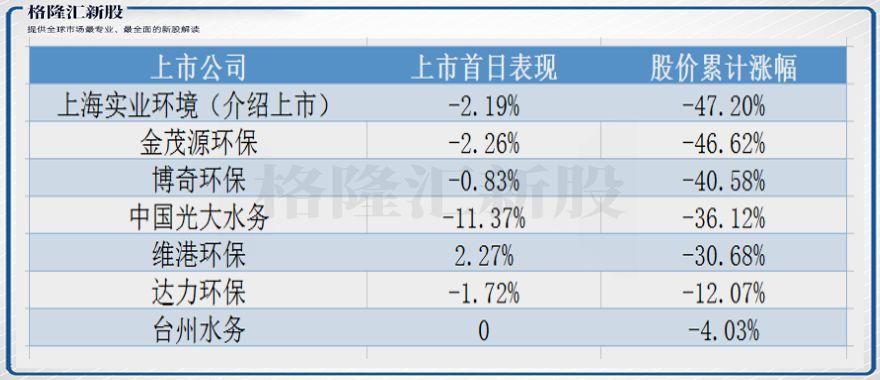

再看上市情況。從上市首日表現來看,可以看到除了維港環保錄得微弱的漲幅外,其餘6家公司股價均宣告“戰敗”。同時,在整個行業估值遭扼殺的情況下,次新環保股上市後的日子也並不太好過,股價均累計呈下跌趨勢。

(環保企業上市後表現)

綜合而言,北控城市資源上市後仍需面對行業下行的壓力,阻力並不小。不過,背靠大型國企資源的光環,也為公司增色不少。根據招股書顯示,在完成全球發售後(假設超額配售權未獲行使),北控水務佔北控城市資源的26.25%,前者為後者的第一大股東。北控水務隸屬於北京控股集團,北控城市資源上市後也意味着北控系家族中再添一員上市。

在我國,環保行業尚以民營為主,佔比超過九成。鑑於環保工程類的項目大多需要墊資,而民營企業的融資成本比國企高出至少5個百分點(民營企業的貸款利率約為10-12%,國有企業約為4-6%),所以國企在項目融資方面更為有優勢,這在時下環保行業資本“遇冷”的環境中算是尤為可貴。

2

中國綜合廢物管理

解決方案供應商,質地幾何?

具體看北控城市資源的業務構成。

北控城市資源是中國綜合廢物管理解決方案供應商,現時專注於提供環境衞生服務及危險廢物處理服務。根據服務供應商的類型,環境衞生服務市場包括兩個界別,即服務供應商為地方政府機構的政府機構界別以及服務供應商由企業組成的企業界別。於2018年,企業界別的市場規模為約人民幣1,011億元,佔環境衞生服務市場總額約38.6%。

1. 細分市場高度分散,暫無龍頭效應

環境衞生服務主要涵蓋綜合道路清潔、垃圾分類、垃圾收運、垃圾轉運站管理、公廁管理、糞便收運、綠道養護、河道保潔服務及物業管理服務。

根據弗若斯特沙利文報告,按2018年收入計,北控城市資源是中國環境衞生服務市場中企業界別第四大供應商,佔企業界別市場份額的1.6%及佔整體市場的0.6%。同時,於危險廢物處理服務市場中,按在營項目(包括試營項目)廢物處置的總設計處理能力計,公司於2018年底在中國排名第六,市場份額達0.7%。

值得注意的是,雖然北控城市資源的行業排名較靠前,但鑑於中國企業的環境衞生服務市場是高度分散的市場,於2018年有約4,000名行業參與者,行業CR5僅約11.4%,所以公司暫無明顯的龍頭溢價優勢。

(中國環境衞生服務市場的競爭格局)

2. 環境衞生服務收入增長快,但高度依賴母公司推介

北控城市資源的業務由三個分部組成,即環境衞生服務、危險廢物處理業務以及其他(指廢棄電器及電子產品處理業務)。公司環境衞生服務的客户主要是地方政府機構或其指定人,危險廢物處理業務的客户主要為工業企業和醫療機構,廢棄電器及電子產品處理業務客户為下游廢物回收企業及金屬與塑料產品企業。

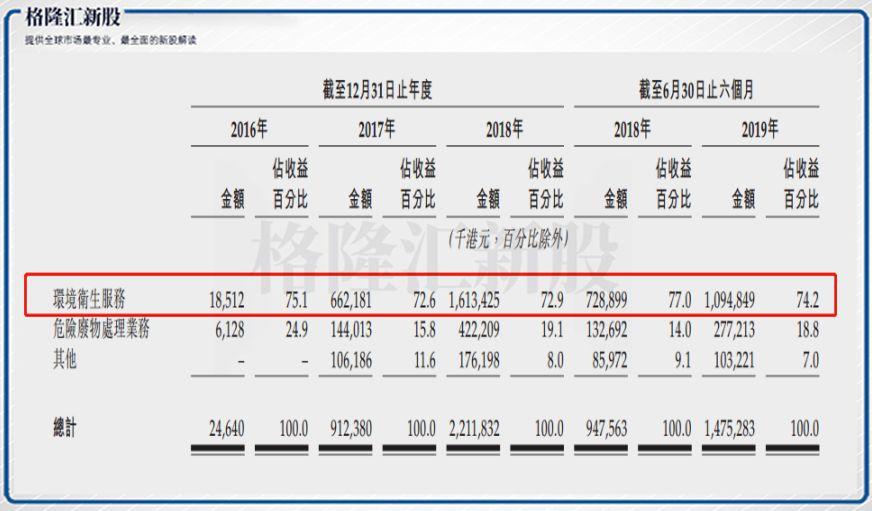

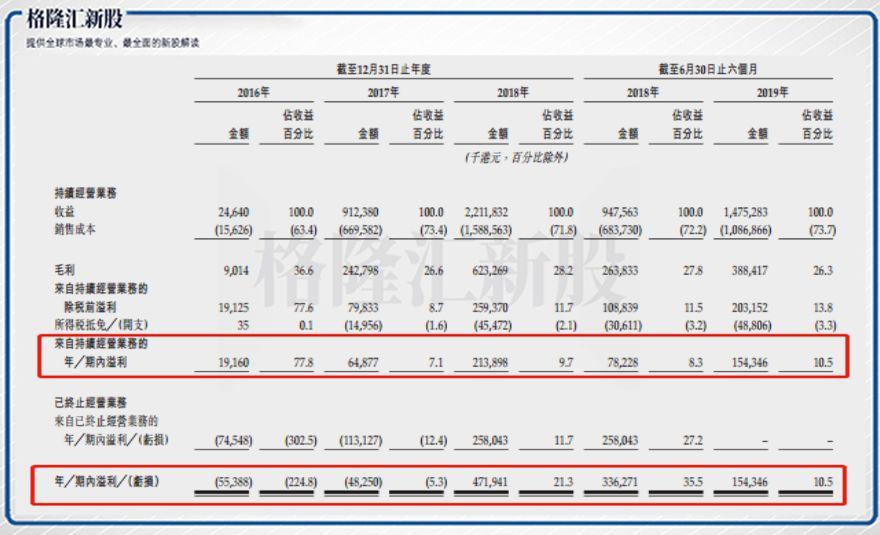

2016至2018年度,北控城市資源的總收入分別為0.25億、9.12億以及22.12億港元,複合年增速高達8.41倍。2019年上半年,公司的總收入為14.75億港元,同比增長55.69%,增速顯著放緩。

2016年以來,北控城市資源的環境衞生服務一直為其核心業務,收入的貢獻份額均保持在70%以上。2016至2018年度,該業務分部的收入分別為0.19億、6.62億以及16.13億港元,複合年增速為8.21倍,與總收入增速相仿,可見公司近三年來的總收入上升動力也主要來自該業務的發展。

具體而言,截至2016年、2017年、2018年12月31日止年度及2019年6月30日止6個月,北控城市資源分別擁有1個、71個、106個及112個能夠產生收入的環境衞生服務項目,項目遍佈全國23個省、直轄市及自治區,該等項目中有47個項目的總合約價值超過人民幣1億元。環境衞生服務項目數量增長迅速,相關的收入規模自然水漲船高。

不過,筆者查閲招股書發現,公司新增的環境衞生服務項目高度依賴於北控水務的推介。於2019年6月30日,北控城市資源112個產生收入的環境衞生服務項目中,有54個已在營運的項目是由北控水務推介的,推介佔總項目近50%的份額。項目增長高度依賴母公司,使得北控城市資源自身缺乏主動,一定程度上增加了未來繼續成長的不確定性。

客户方面,2016-2018年度及2019年上半年,五大客户收入佔公司總收入的比重分別為84.7%、21.6%、13.9%及15.6%,來自最大客户的收入份額分別為75.1%、5.2%、3.6%及5.3%,收入渠道逐漸擴延。

3. 毛利率滑坡,淨利潤扭虧為盈

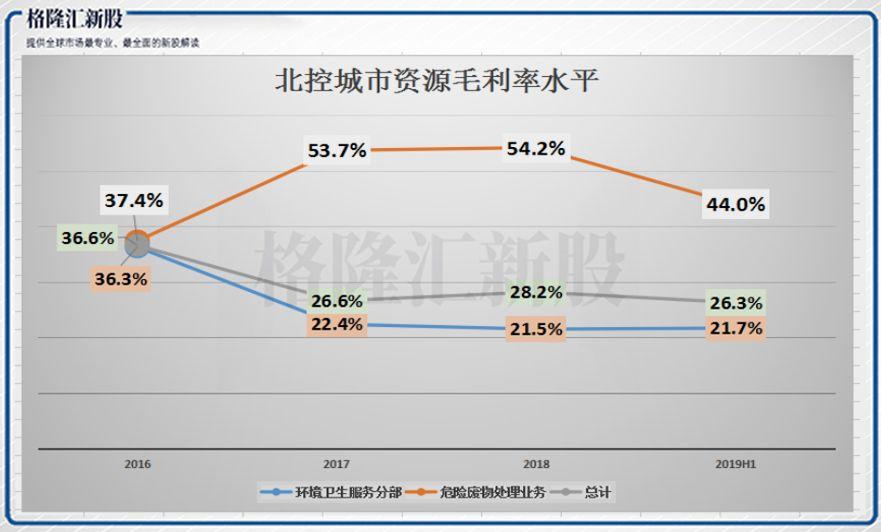

北控城市資源的收入規模逐年上升勢頭很迅猛,但毛利率表現卻不盡如人意,呈現出滑坡的趨勢。2016年,公司環境衞生服務分部的毛利率還有36.3%,至2017年直接滑落至22.4%,之後便一直在該高度附近徘徊。雖然公司的危險廢物處理業務毛利率較好,但由於危廢分部的收入份額低,導致公司總毛利率跟環境衞生服務分部水平保持一致。

公司毛利率的波動,主要是由於2016年尚為公司業務的發展初期,環境衞生服務及危險廢物處理業務僅分別有一個盈利項目,之後毛利率水平隨着項目的增多而被部分低效項目稀釋。

同時,雖然北控城市資源收入情況樂觀,公司卻在2016及2017年度連續招致虧損,分別虧損0.55億及0.48億港元,以上虧損主要是來自於甘肅華一項目(從事廢棄電器及電子產品處理業務)。於2018年6月,北控城市資源將該項目出售給了北控中科成環保,2018年度錄得4.72億港元的淨利潤,實現扭虧為盈。

若只看持續經營業務,2018年度公司持續經營業務的淨利潤為2.14億港元,同比增長2.30倍,2019年上半年淨利潤為1.54億港元,同比增長97.3%。

4. 貿易應收賬款回收時間長,資產負債率高

最後看到北控城市資源,也是環保行業現在最為看重的資金情況。2016-2018年度,公司的經營活動現金流淨額均為負值,很大原因是公司環境衞生服務向客户收取貿易應收款項的時間較長(客户主要為地方政府機構)。2016至2018年度,公司貿易應收款項週轉天數分別為705.4日、91.3日、85.0日,期內賬齡超過3個月的貿易應收款項佔貿易應收款項總額的0.3%、25.9%及26.8%。

2019年上半年,受益於淨利潤水平的扭虧為盈,公司的經營活動現金流淨額為2.01億港元,經營現金流情況略有好轉。但承受客户延遲付款的壓力,公司的營運資金依然隨時可能受到不利影響。

同時,隨着公司項目數量的高速擴張,其對外部融資的需求也在不斷增長,導致資產負債率大幅躍升,從2016年底的36.6%一路上升至2019年6月30日的66.3%,這也是公司上市的關鍵原因。

根據招股書,北京城市資源此次募集資金中約51.6%將用於發展若干危險廢物處理項目;約16.5%預期為2020年及2021年取得的環境衞生項目購置汽車;約25.3%用於償還現在銀行貸款;6.6%用作營運資金及用於一般公司用途。

3

結 語

總的來説,在當前資金緊缺的大環境下,環保行業的估值遭到“威脅”已是不爭的事實。背靠北控集團的北控城市資源,雖然較同業有着國企資源上的優勢,但毛利率滑坡、貿易款項回款慢、依附母公司推介等問題也為公司接下來的經營增添了不確定性。在環保行業的一地雞毛中,北控城市資源能否殺出重圍得到市場的認可,仍是未知數。