機構:中信證券

評級:買入

目標價:2.20港元

供給格局良好下,地產韌性持續、重大基建工程陸續開工將支撐陝西水泥需求,2020年量價齊升有望持續,上調目標價至2.20港元,維持“買入”評級。當前股價被明顯低估,對應股息率7.1%,具有良好投資價值。

▍陝西水泥龍頭,新疆、貴州亦有佈局。公司於2003年起通過自建+併購快速擴張,成為陝西最大水泥企業(產能佔比29%),水泥年產能達2920萬噸(陝西/新疆/貴州為2330/410/180萬噸)。公司在陝南的優勢突出(產能佔比75%),在關中產能位居第三(產能佔比22%);此外海螺水泥為公司第二大股東,二者在關中產能佔比達44%。公司在陝西具有主導地位,而在新疆、貴州則以跟隨市場的策略為主。

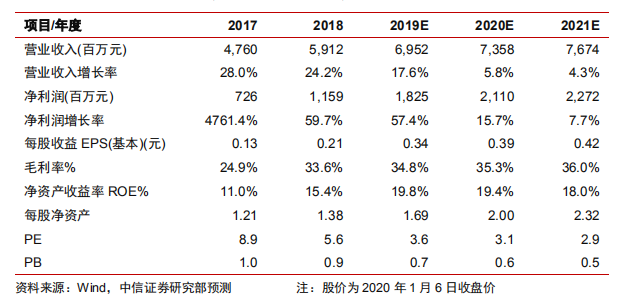

▍需求端:陝西地產仍具潛力,重大基建工程提供有力支撐。1)人口持續流入支持陝西城鎮化推進,結合新開工較快增長(1-11月同比+20.3%)、庫存低位(待售/銷售僅為1.8月)、房價堅挺以及二手房成交活躍,我們認為未來兩年陝西地產需求仍具潛力。2)展望2020年,基建為穩增長重要抓手,逆週期調節力度加大料將支持基建整體温和復甦;在此背景下,陝西一批重大基建工程將在2020年開工,有力支撐未來需求。考慮地產韌性持續及基建穩步回暖,我們認為2-3年內陝西水泥需求將穩增,結合我們對新疆、貴州較為謹慎的判斷,預計2019-21年公司銷量同比+5.0%/2.2%/1.0%。

▍供給端:陝西競爭格局良好,海螺參股優化協同;結合陝西需求整體穩增,公司水泥售價料將穩步推漲。山脈阻隔使得外部水泥難以進入陝西市場,且產能集中(CR3為68%)、省內企業數量少,易達成供給格局的平衡;此外陝西兩年內無新增產能計劃。公司在陝南有堅固話語權,在關中受益錯峯生產持續推行;疊加海螺水泥持有公司21%股權(第二大股東),公司與海螺已產生較好協同(二者佔陝西產能47%)。陝西水泥價格在Q4已如期推漲;考慮重大工程支撐需求穩增、良好格局及錯峯生產秩序,我們認為陝西價格2020/21年將穩步上漲。預計2019-21年噸價格同比+16/+7/+5元至330/337/342元。

▍積極佈局骨料等新業務,成本管控良好。公司依託自有礦山拓展骨料業務,2018年投產4條總產能達700萬噸的骨料生產線,3-5年內公司骨料產能仍有較大增長空間,增厚公司業績,我們預計2019-21年骨料銷量為200/400/700萬噸,貢獻收入1.0/2.0/3.5億元。公司成本管控良好,在環保趨嚴、原材價格較快上漲情況下,公司石灰石成本不升反降;2019年下半年陝西煤價逐步下行,預計全年煤炭成本或有回落;中長期看,銅川萬噸線建成後人工、能耗等仍可壓減,預計2019-21年噸成本同比+3%/+2%/+1%至210/214/216元。

▍風險因素:陝西重大項目推進、骨料業務拓展不及預期;雨水天氣超預期擾動。

▍投資建議:考慮陝西地產韌性持續、重大基建工程支撐需求,以及陝西供給格局良好,2020年量價齊升有望持續;基於骨料進展略低於預期,我們適當調整2019-2021年EPS預測至0.34/0.39/0.42元(原預測0.36/0.42/0.44元),對應PE為3.6x/3.1x/2.9x,參考可比公司估值水平給予公司2020年1.0倍PB,上調目標價至2.20港元,維持“買入”評級。當前股價被明顯低估,對應股息率7.1%,具有良好投資價值。