2020年新春將至,汽車整車製造商亦陸續公佈去年產銷數據,並展望開春後生產計劃。

昨日,吉利汽車(00175.HK)公佈去年12月及全年銷售數據,顯示公司去年12月汽車總銷量(含合資品牌領克)為13萬輛,同比增長39%,惟環比仍下跌約9%。其中,新能源及電氣化汽車銷量為9900輛。

分市場而言,公司該月出口汽車3353輛,同比下降52%;中國國內市場則銷售12.67萬輛,同比大幅發增長47%。通過經銷商渠道銷售的銷量為17萬輛,創公司歷史新高。

統計全年,公司去年汽車總銷量為136.16萬,略高於公司此前定下全年136萬的銷售目標,但較去年同期仍下跌約9%。

受消息影響,今日開盤後吉利汽車股價小幅高開,截至最新暫報15.82港元,漲2.46%,成交7.14億,最新總市值1451.14億港元。去年年初至今,吉利汽車股價累計漲幅為17.8%。

(圖源:格隆匯網站)

按吉利汽車昨日公佈的數據,公司去年年底的銷售數據出現了較大的改善,但全年銷售數據仍錄得下滑。進入新的一年後,吉利汽車及其背後的汽車整車製造前景是否仍“吉利”?

去年半年淨利下滑40%

據官網介紹,吉利汽車集團現時包括吉利汽車、幾何汽車、領克汽車、寶騰汽車和路特斯汽車五大汽車品牌。截至2018年底,公司已在中國建立了一個由1000多家經銷商組成的網絡,及覆蓋40多個國家的450多個國際銷售和服務點。

受困於行業整體景氣度較低,去年公司汽車銷售並不理想,業績亦受到拖累。2019年上半年,公司於中國市場合共銷售61.3萬輛汽車(含領克品牌),同比減少19%;海外市場出口3.86萬輛汽車,同比則大幅增加344%。但合計而言,公司上半年汽車銷量65.17萬輛同比仍大幅下跌15%。與之對應,公司上半年錄得營收69.34億元,同比下降11.37%。

利潤方面,去年7月份中國部分地區提前實施國六排放標準,公司為減少經銷商庫存主動提供較大的折扣及優惠,從而令其毛利率由去年中期的20.2%下滑至17.8%。與此同時,公司銷售及分銷費用仍維持高位,行政開支則由於此前研發費用攤銷及折舊大幅上升53%,淨利潤大幅下降39.89%至40.09億元。

(圖源:同花順)

存貨週轉率方面,去年上半年公司存貨週轉天數為17.6天,較2018年年底的21.42天有所收窄;應收款項週轉天數為67.9天,較2018年的80.36天大幅減少約12日,顯示公司去年上半年營運狀況有所改善。

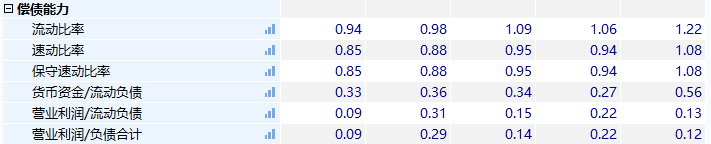

(圖源:Wind)

償債能力方面,吉利汽車截至去年上半年流動比率為0.94,速動比率為0.85,貨幣資金/流動負債比值為0.33,且以上三個指標對比2018年年底均有所下滑,或表示公司在汽車銷售不太理想的情況下,正面臨着一定的債務償還壓力。

據公司中報披露,截至去年年中,公司總現金(銀行結餘及現金+已抵押銀行存款)為140.2億元,較18年年底減少11%,而總借款(含銀行貸款及2023年到期之五年期3.625%年息的3億美元債券)為34.2億元,與18年年底相若。

公司手頭現金淨額(總現金水平-總借款)為106億元,較六個月前的123.3億元出現較大下滑。但公司表示其手頭現金淨額仍足以保障其正常營運,且其應收票據淨額仍有145.7億元,可於必要時向銀行貼現應收票據獲得額外現金儲備。

(圖源:Wind)

就最新上半年吉利汽車的汽車整車銷售而言,受終端消費下滑影響,上半年汽車銷量較大幅度下滑及國六排放標準提早實施導致其利潤出現一定下滑。雖然公司存貨週轉天數有所減少,但經營活動流入資金減少仍導致公司的債務償還壓力加重。

然而,對比去年年底及上半年末汽車銷售數據可發現,公司汽車銷售情況已出現較大改善。去年全年,公司汽車總銷量同比下跌9%,但較上半年總銷量同比跌幅15%有所收窄,且按12月數據,公司總銷量同比增速已轉正(39%)。

值得一提的是,公司在去年3月份推出首款多功能用途汽車車型「嘉際」,推出後四個月內即錄得16252輛的總銷量,且近半數為PHEV及MHEV版本。至12月,「嘉際MHEV」已成為公司新能源和電氣化汽車三大暢銷品牌之一,當月「星越MHEV」、「繽越MHEV」及「嘉際MHEV」合共貢獻公司新能源汽車總銷量約73%。

從汽車銷售數據推斷,去年下半年吉利汽車的經營業績應出現一定改善。

吉利汽車估值能否隨行業復甦?

吉利汽車去年銷售情況不佳其實只是行業縮影之一。昨日,汽車整車行業龍頭之一廣汽集團亦發佈12月份及全年產銷數據。按數據顯示,12月廣汽集團銷量為186041輛,同比下降0.35%;全年集團累計銷量則為2062160輛,同比則下滑3.99%。

全行業而言,去年下半年以來,汽車庫存情況已顯著好轉,目前已恢復至較為合理區間。而行業產銷數據方面,雖然同比增幅仍維持負增長,但跌幅已經有所收窄。按截至去年11月份數據,行業產量同比增速從年初的-12.05%回升至3.80%,銷量同比降幅從年初15.76%收窄至3.57%。

但按類別劃分,乘用車銷量在2018年同期低基數情況下仍錄得負增長,表明該細分市場整體壓力仍較大。

(圖源:山西證券研報)

據山西證券分析,長期而言由於國內汽車千人保有量(截至18年底為172輛)距離全球平均水平仍存在一定差距,隨着宏觀經濟改善、政策環境優化、城市人口流動及人民生活消費水平提高,汽車行業仍存在一定增長空間。未來三西線城市及中西部地區將成為汽車市場的主要增長點。

但短期而言,鑑於今年宏觀經濟仍將承壓且二手車市場需求強勁,或持續擠壓新車購車需求,市場完全扭轉去年的低迷狀況尚需一定時間,今年年內汽車行業緩慢逐步修復。

除了行業整體的復甦外,吉利汽車今年年內亦有不少潛在的利好因素:

一是第三代動力總成“智擎”採用模塊化平台,性能方面與福特 ECOboost、寶馬 TwinPower、通用 Ecotec、本田 EARTH DREAMES相若。3.0動力總成工廠自去年開始投產後,規模化效應提升將導致成本下降,其產能進入釋放期;

二是大江東、杭州灣工廠將陸續投產,將縮短研發週期、加大公司規模化優勢;

最後,截至去年第三季,公司領克、繽越、繽瑞、嘉際、星越、幾何等品牌銷量佔比達31%,同比增加23個百分點,未來隨着第三代車型銷量放量增加,將改善公司業績。另一方面,公司平台化車型價格較高,亦能借此優化其收入結構。

從目前吉利汽車的估值情況看,其動態市盈率仍處近三年的均線以下,仍存在較大的上修空間。實際上,自年開始,隨着汽車大環境的改善,其估值亦開始逐步修復。

結合目前汽車行業景氣度短期內將緩慢修復的趨勢,今年年內吉利汽車或仍有望延續去年下半年其銷售情況逐步改善的邏輯,在業績改善的同時,估值亦繼續取得一定程度的修復。但值得留意的是,在昨日公告中,公司將今年汽車銷售目標暫定為141萬輛,較去年僅增長約4%,顯示公司在大環境持續承壓下,對其經營前景並不算太樂觀。

故此,即使公司業績今年內能繼續有所改善,在無法產生足夠理想增速情況下,吉利的估值上修程度可能亦不會太大。

(圖源:Wind)