今日,A股走勢“跌宕起伏”,先低開高走,午後又反轉跳水,滬指盤中創下8個月以來的新高,拿下3100點,後又得而復失。

盤面上,特斯拉概念股是市場的絕對明星,有超過20只個股漲停。其中,市值超500億元的贛鋒鋰業(002460.SH)同樣幾近漲停,H股盤中更是一度衝近14%。

值得注意的是,贛鋒鋰業從去年11月18日以來,股價已經累計上漲75.9%,成為鋰板塊中的市場“明星”。

贛鋒作為特斯拉核心概念股之一,今日放量大漲,跟特斯拉的多條“重磅”消息密不可分。(在2018-2020年,公司向特斯拉指定電池供貨商提供電池級氫氧化鋰,年採購量約為公司當年總產能的20%。)

上週五,特斯拉特斯拉高調宣佈,中國製造Model3首批社會車主交付儀式將於1月7日下午在特斯拉上海超級工廠舉行,同時,全系Model 3選裝配置價格下調——中國製造Model 3標準續航升級版車型的起售價由補貼後的33.01萬降為29.905萬元。

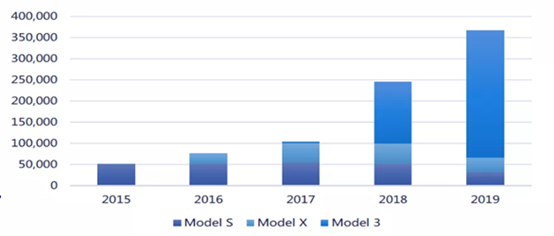

另外,特斯拉還公佈了重要的生產和交付數據。去年四季度,特斯拉實現了近10.5萬輛車的產量和約11.2萬輛車的交付,其中第四季度Model S和Model X共交付1.95萬輛,Model 3交付量為9.26萬輛。至此,2019年特斯拉交付總量約36.75萬輛車,比上年增長50%,並超額完成了全年目標。

(2015-2019年特斯拉交付量)

在特斯拉國產替代率以及產量將走高的預期之下,國內特斯拉產業鏈迎來了機會,股價自然集體狂歡。

一、贛鋒鋰業知幾何?

贛鋒鋰業成立於2000年3月,早於2010年8月正式掛牌深交所中小板,並於2018年10月在港交所上市。

據公開資料,公司是全球第三大及中國最大的鋰化合物生產商及全球最大的金屬鋰生產商,擁有五大類逾40種鋰化合物及金屬鋰產品的生產能力,是鋰系列產品供應最齊全的製造商之一。截止到2019年底,公司具備的電池級碳酸鋰產能為4萬噸/a,電池級氫氧化鋰產能2.8萬噸/a,金屬鋰產能1600噸/a。

贛鋒鋰業營收包括鋰系列產品、鋰電池、電芯及製劑材料等等。其中,鋰系列產品佔比總營收的83.3%(2018年),毛利率高達40%,而後兩者僅僅佔比7.5%,毛利率僅有8.3%。

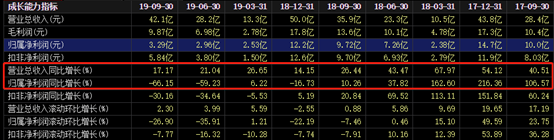

2018年全年,贛鋒鋰業總營收50億元,同比增長14.15%,歸母淨利潤為12.2億元,同比下滑16.73%,結束了2016-2017年的超高增長態勢。

轉而去年前三季度,公司總營收42.1億元,同比增長17.71%,而歸母淨利潤僅為3.29億元,同比重挫66.15%。

2019年前三季度,贛鋒鋰業業績大變臉的原因在於持有的金融資產(西澳鋰礦Pilbara)公允價值下挫以及鋰鹽價格持續下跌。其中,電池級碳酸鋰的價格Q3單季度的價格為6.6萬元/噸,環比下跌了15%,電池級氫氧化鋰Q3單季度的價格為7.5萬元/噸,環比下跌了19%。

正是因為鋰價格持續下滑,公司毛利率和淨利率同樣呈現“斷崖式”下挫。2019前三季度,毛利率和淨利率分別為23.9%、7.8%,而2018年末,該數據分別為36.1%、24.46%。

再看,對於公司經營水平的終極考核指標——ROE(淨資產收益率)。2010-2018年及2019年前三季度,ROE分別為11.45%、7.58%、7.88%、7.75%、6.37%、7.86%、22.13%、26.93%、4.05%。

從以上數據可以看出,贛鋒鋰業是典型的週期股,毛利率、淨利率、ROE等核心經營指標波動很大。在鋰價格高企的時候,企業的日子很舒服,但鋰價持續回落之際,業績表現則很“慘淡”。

二、鋰價格預期快反轉?

鋰價格對於投資贛鋒鋰業的投資者來説,是非常重要的關鍵指標。要分析鋰價格是否築底,首先就需要了解行業供需的狀況。

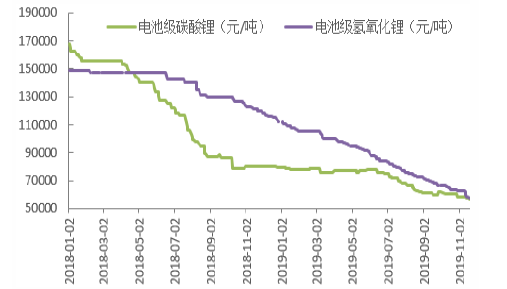

2018年以來,西澳鋰精礦新建項目的投產以及產能的持續釋放,疊加國內動力電池產業鏈的去庫行為,碳酸鋰價格由2019年初的8萬元/噸逐步下降到目前的5.1萬元/噸。另外,國內氫氧化鋰的價格也由年初的11萬元/噸,下降到目前的5.5萬元/噸。

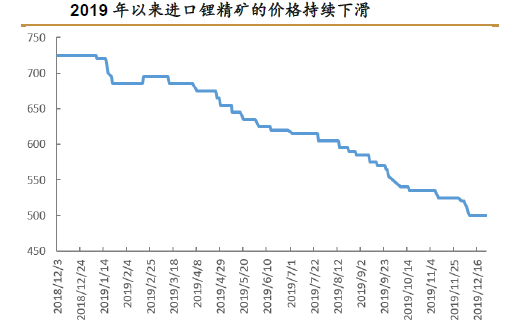

5.1萬元/噸的碳酸鋰價格,已經導致國內鋰鹽廠商出現虧損,創導至上游便的原料鋰精礦價格持續下行。後者價格下壓,不少鋰精礦企業會經歷減產、停產甚至破產重組,行業進入“出清”階段。

在2019-2020年,市場預期鋰供給會分別減少6萬噸、17.4萬噸。雖然供給端趨緊,但需求端(新能源汽車、3C、傳統領域)正在復甦。

新能源汽車是鋰用量大户。雖然去年,國內新能源汽車行業遭遇“至暗時刻”,不少車企虧損嚴重,但目前看來,銷量下滑有築底的跡象。並且,國外對於新能源汽車掀起一波投資熱潮。

去年12月底,美國國會頒佈《2019年可再生能源增加和能效法案》草案,調整電動車補貼政策,降低補貼門檻或將直接刺激電動車產銷增長。同時德國政府也計劃從2020年開始的5年中將電動車購車補貼提高一半,大眾、寶馬也於近期紛紛公佈了電動車投資規劃。

還有,特斯拉這條鮎魚,正在新能源汽車掀起一波浪潮。

另外,3C電子消費有望在2020年迎來複蘇。過去的2019年,由於正處於4G、5G切換的週期,全球手機銷量着實低迷,甚至出現負增長。但從2019年底開始,5G手機進入換機潮,對於鋰的需求會放大。

另外,還有傳統應用領域,將保持4-6%的增速。綜合以上3個方面,西南證券預測,2018-2022年鋰下游需求的年均增速將達到17.5%,2019-2021鋰下游需求的年均增量在4-6萬噸。

在具體到贛鋒鋰業,已經建立起全球完善的價值鏈:1)上游鋰資源提取;2)鋰化合物的深加工;3)金屬鋰生產;4)鋰電池生產(固態鋰電池、耳機電池);5)鋰二次利用及回收。

資源端佈局方面,贛鋒鋰業通過參控等方式在全球上游鋰礦資源。目前,公司擁有權益鋰資源量1997萬噸,原先的資源瓶頸已變成了優勢。

產能擴充上,2020年隨着公司新餘馬洪基地年產5萬噸電池級氫氧化鋰產線的投產以及阿根廷Cauchari-Olaroz鹽湖項目年產4萬噸電池級碳酸鋰項目的投產,公司鋰鹽產能合計為15.7萬噸LCE。

另外,公司業務範圍向下遊延伸,2018年開始佈局年產3000萬隻的TWS生產線,在2019年Q1正式投產,目前日出貨量達到5萬隻。主要客户有JBL、漫步者和國內知名手機廠商,主要應用於藍牙耳機和智能穿戴電池。

總之,鋰行業復甦,贛鋒鋰業將成為行業最為受益的龍頭企業之一。

三、尾聲

在不足2個月時間之內,贛鋒鋰業股價暴漲超過75%,意味着市場有對於鋰價格將要築底反彈的強烈預期。

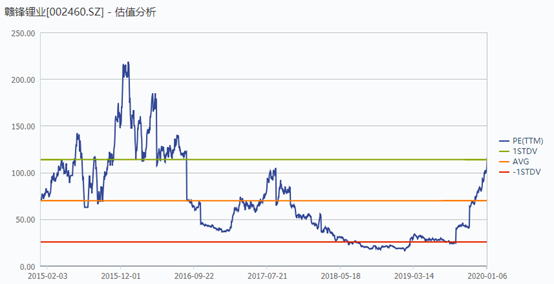

但股價過快上漲,已經透支了未來部分業績增量。當下,贛鋒鋰業動態PE為115,位於3年以來的高位。要知道2018年初,贛鋒PE僅僅只有16倍。

贛鋒鋰業未來業績有所轉好,市場是有所預期的,但目前高估值能否支撐得住,因人而異。不太建議立馬追高,謹防短期被套風險。