海底撈是全球領先、快速增長的中式餐飲品牌,主打火鍋品類。海底撈品牌在中式餐飲行業已經形成一種獨特的文化現象,成為極致服務體驗和就餐體驗的代名詞。公司通過“連住利益,鎖住管理”的管理理念,激發中基層員工的活力,保證公司實現快速擴張,2018年9月末成功登錄港股,2019年上半年,海底撈全球新開店130家,餐廳總數達593家(其中550家位於中國大陸116個城市)。火鍋中式餐飲由於標準化、易複製、受眾廣的特點,海底撈作為行業龍頭,發展有望更上一個台階。本估值模型將以海底撈的各線城市及海外的銷售數據作為預測基礎。

業務預測的思路如下:

(1)一線城市餐廳:未來三年仍舊快速開店擴張,搶佔市場,2018年海底撈的一線城市平均開店數約為5.6,預計2023年可達到12.7。受宏觀經濟影響,未來海底撈的翻枱率有所下降,整體人均消費金額從19年開始下降,2022年後開始有所回升。毛利水平隨着規模效應,有略微上升空間。

(2)二線城市餐廳:二線城市是公司的發展主體,餐廳數量18年末已達207家,平均單個城市達6.9家,未來5年有望提升至13.5,預計餐廳總數達400家。翻枱率、人均消費金額受宏觀經濟影響有所下降。毛利水平隨着規模效應,有略微上升空間。

(3)三線及以下城市餐廳:目前海底撈在三線市場的滲透率很低,18年末餐廳總數117家,而19年該類城市數量為288個,平均每城開店數僅0.4。預計未來5年開店總數有望突破300家。受宏觀經濟影響,預計公司的翻枱率、人均消費金額會有所下滑。毛利水平隨着規模效應,有略微上升空間。

(4)海外餐廳:海外市場整體有較大擴張空間,18年末海底撈海外餐廳總數為36家,預計未來5年有望突破110家。人均消費金額、翻枱率受經濟下行影響略有下滑。毛利水平隨着規模效應,有略微上升空間。

各線城市餐廳業務經營指標假設如下:

餐廳數量整體情況如下:

公司處於快速擴張期,成本控制有望繼續控制得當,各項費用率假設情況如下:

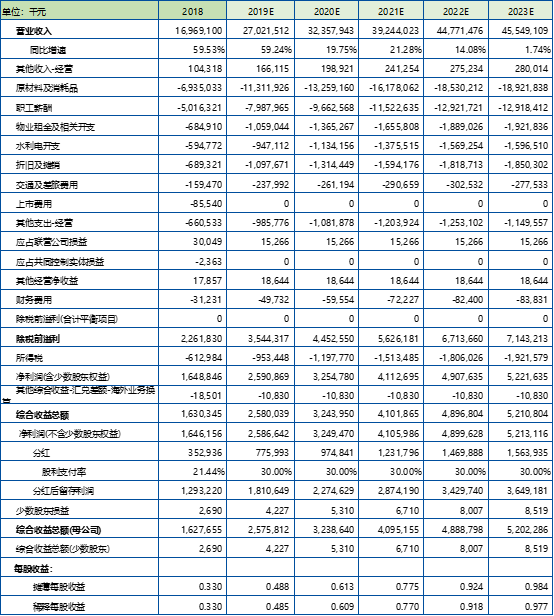

綜上,預計公司2019-2023年收入270/324/392/448/455億元,對應增速為59.2%/19.7%/21.3%/14.1%/1.7%,歸母淨利潤為25.8/32.3/41.0/48.9/52.0億元,對應增速為57.1%/25.6%/26.4%/19.3%/6.4%。

公司預測利潤表如下:

DCF估值假設:永續增長率為2.0%,無風險報酬率為3.21%,風險補償率為7.79%,則WACC為9.52%。根據敏感性分析得出估值區間為18.53-26.94元,對應2019年預測收益為37.97倍-55.20倍PE,根據目前最新股價,海底撈內在價值相對其目前股價的溢價率為-31.10%。

本模型展示了我們對於海底撈未來發展的一種理解,不作為任何投資依據。各位用户可根據自己對公司發展的推測,自行設置參數調整估值模型。

利益聲明:本文所有分析僅為分享交流,並不構成對具體證券的買賣建議,不代表任何機構利益,同時可能存在觀點有偏情況,僅供參考。各位讀者需慎重考慮文中分析是否符合自身特定狀況,自主作出投資決策並自行承擔投資風險。