作者 | 芝麻開門

數據支持 | 勾股大數據

最近一個朋友問我,看着阿里巴巴一天天新高,自己在糾結到底要不要上車。

阿里巴巴11月26日回港股,股價一度出現了一個有趣的現象,BABA.N和9988-HK價格呈現交替式上漲,早上港股漲,晚上美股漲,互不相讓,誓要比對方高一頭。

這樣的結果就是,阿里巴巴股價屢創52周新高,今天港股交易時間裏市值一度達到44083億港元,摺合5658億美元,超過Facebook,成為全球第六大市值公司,僅次於沙特阿美、蘋果、微軟、谷歌、亞馬遜。

我朋友之所以糾結,其實並不是怕阿里巴巴股價跌下來,他也絕對明白,以合適哪怕稍微偏貴一點點的價格持有優秀的公司,長期來看並不會吃虧。他糾結的是,阿里巴巴現在5600億美元的市值了,摺合人民幣算,是數萬億了,這樣的體量了,我們到底還能指望它再增長多少。

我想,我朋友的這點糾結可能不僅僅是阿里巴巴,還有蘋果這類萬億美元的公司,在這樣的體量面前,我們到底還能期待什麼。

1

席勒PE為什麼失效了?

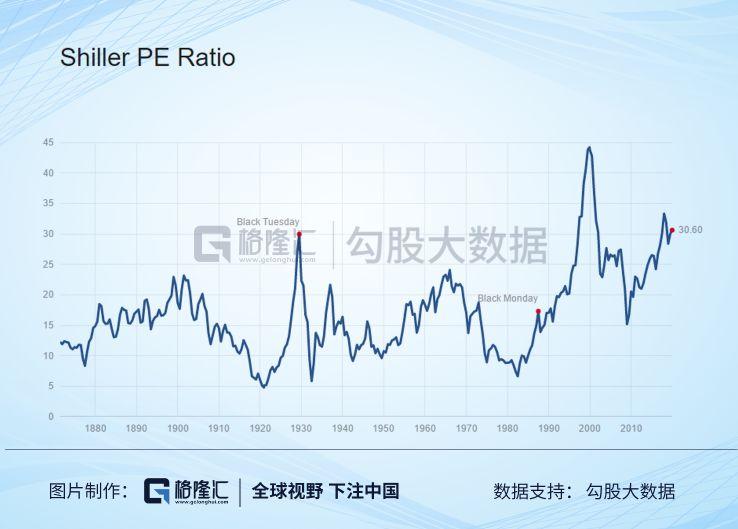

這個糾結確實是有道理的。在評價美股的估值時,不少人喜歡用席勒PE,以此得出的是美股的估值已經泡沫相當嚴重了。

但這一評估忽略了一個正在發生的事情,那就是這些大塊頭公司們仍然保持着驚人的增速。

席勒PE是用過去十年的經通脹調整的平均利潤來計算估值,在這波互聯網企業沒起來之前,用這個指標來評估美股貴不貴確實是有道理的。因為美國的經濟增速擺在那裏,對那些大塊頭的公司,像可口可樂,很難再有快速的增長了。所以長時間看,利潤的變化是相當平緩的,如果席勒PE太高,這説明當下市場漲得有些嗨了。

但這批互聯網企業巨頭的出現打破了這一規則,它們的利潤一直在快速增長,比如蘋果。所以,當你用過去十年的平均利潤來計算時,你當然會發現席勒PE高得驚人。

那麼到底要怎麼來解釋這一問題?

要克服這種對巨頭未來成長來自哪的恐懼,就需要理解人類文明的進化。這點,我覺得李錄先生講得很好。

人類文明分為三個階段,1.0採集狩獵文明,2.0農業文明和3.0科技文明。在2.0農業文明中,經濟會出現天花板,每次到達巔峯,總會回落。因為農業文明的社會發展有一個天生的瓶頸,就是動物的產能來自於農作物的光合作用,農作物光合作用受制於土地面積,雖然人需求無限,但供給卻有限。

在3.0科技文明中,整個經濟出現累進式增長,似乎毫無上限。原因是全球化的推進,令知識交換,產生新的知識,新的知識不斷累積,由於知識近乎無限的爆炸性增長,最新科技能夠提供的產品幾乎是無限的,能夠降低的成本幾乎也是無限的,這就和人的需求無限完美地結合在一起,形成了一個不斷累進增長的現代化經濟。

所以處於科技文化時期的我們,就不能用傳統的眼光看待科技公司巨頭。以前我們覺得萬億美元市值很遠,但今年蘋果和微軟市值都超過了萬億美元,目前更是到了1.2萬億美元,直奔着1.5萬億和2萬億去了,似乎沒有上限和天花板。這些巨頭雖然體量很大了,但是增長速度仍然很快,這是人類商業史上前所未有的。

當我們解決巨頭增長來自哪的恐懼後,剩下的問題恐怕就是,我們到底選哪類企業,是選最優秀的,還是選性價比。

2

是否應該堅定地買入最優秀的企業?

這點短期沒有答案,長期答案是很顯然的。

巴菲特能有今天,離不開他思想的轉變,即“以合理的價格買入優秀或偉大企業的股票,勝過以便宜的價格買入平庸企業的股票”。

資本市場的競爭是相當激烈的,所以不出現極端恐慌情況,你本來就不應該指望能以佔便宜的估值買到優秀的公司。

去年因為各種鬼故事,市場極度恐慌,是出現了這樣的機會的。但站在現在這個時間點上,展望2020年,我相信許多人發現,A股很難輕鬆買下去了,因為優秀的公司都不便宜了。

這個時候,或許有人會選擇放鬆標準去往數量更多的1.5流公司裏,甚至二流、三流公司裏,尋找價格短期看起來更有折讓與吸引力的。然而,過去的經歷告訴了我們,你的投資風險就會幾何級數放大——因為不像一流公司一眼可以確定,一旦你退一步,1.5流,或者二流公司,會是過江之鯽,且各有優勢,各有瑕疵,你並不能輕鬆確認誰更優秀——無論是當下,還是未來。而一旦你開始放低標準,你前期無數次的利潤,也就只是為未來某次鉅虧做好了準備而已。

從今年整個A股市場的演繹來看,各種垃圾股炒上天又跌入海底的我們不説,那些平庸而被低估的企業,依舊在被低估,就算漲回到合理估值了,上漲空間和優秀的企業比,還是相差極大。

2008金融危機以來,我國以非常驚人的速度向市場投放貨幣,而優質的股票作為核心資產,是抵抗通貨膨脹的利器。下圖可以看到,我國股價漲幅超過M2增速的公司都是我們耳熟能詳、各行各業頂級的龍頭企業。

很多投資者選擇不投資最優秀的龍頭企業的原因是因為他們的市值太大了,但是市值很大的公司,是市場長期競爭的結果。只有那些護城河很深的公司,才能持續在沒完沒了的激烈競爭中取勝,從而最終成為巨無霸。護城河很淺的公司,在激烈的競爭中,早就塵歸塵土歸土。

所以,優秀的公司本身就是最大的安全邊際!

很多投資者不願選擇龍頭優秀企業,只是因為他們市值太大了或者已經漲了很多了,而去選擇炒小市值或者熱門概念股,最後落得一地雞毛。本質上來説,還是內心的貪婪在作祟,幻想着一夜暴富。

3

怎麼看阿里巴巴?

回到阿里巴巴身上,阿里巴巴是否能代表人類知識累積的成果,阿里巴巴是否足夠優秀?

在十年之前,如果讓大家投資五家代表全人類進化方向的公司,第一時間想到的是美國那些科技股:蘋果,亞馬遜,微軟,Facebook,谷歌。

隨着全球化的進程推進,人類的知識互相交流,知識在世界各地開始積累,創意不僅僅來源於硅谷,中國逐漸成為創意誕生的另一個地方。最近十年發生了一個很重大的改變,就是以前中國的科技公司都是Copy美國模式,抄襲他們最先進的技術和商業模式。但最近慢慢地發現,國內科技公司通過快速的科技迭代,產出新的技術和商業模式,而現在美國開始Copy中國模式。

這就是國內可能出現改變人類進化方向公司的前提。未來十年,或者二十年,如果讓我在中國的上市公司裏面選代表人類進化方向的偉大公司,阿里巴巴應該能在我心中有一席之地。

因為不管是業務發展,組織架構,文化價值觀,阿里巴巴都是目前國內最優秀的公司。

阿里從電商起家,目前已經擁有物流,金融,本地生活服務,雲計算等的一系列配套基礎設施,打造了一個強大的“商業操作系統”,擁有大量數據。可以説,未來想要做生意,基本離不開阿里的生態系統。

阿里目前大邏輯是To C業務向To B業務的轉化,阿里核心電商業務穩固,To B業務雲計算在國內一枝獨秀,而亞馬遜已經證明雲計算可以達到25%的利潤率,可以預見未來阿里雲也能提供可觀利潤。要知道,亞馬遜起碼有一半的市值,即5000億美元,是雲計算業務提供的。

雖然目前阿里優勢很大,但在互聯網時代,任何優勢都稍縱即逝。什麼因素能讓一個企業能夠在企業和科技時代做到強者恆強呢?這就要考慮阿里一家公司的組織架構、文化價值,科研投入。

關於組織架構,但凡對阿里有點了解的人都知道,阿里巴巴經常進行組織架構的調整。最近幾年,阿里大的組織架構調整就有3-4次,小的調整就有超過10次。其中輪崗機制是精髓,在阿里工作,每個人都沒有舒適區,因為一個管理者在某個崗位呆久了,就會被輪崗到新的業務。這一機制為阿里貢獻了大量的人才,才使得阿里可以一直保持開拓新業務的能力,畢竟,老闆有想法,還要有人才去實現。

當前關於阿里的爭議是不少的,比如福報。我想,確實不是每個人都會喜歡阿里這一機制。這個時候就是企業文化價值觀發揮作用的時候,眾所周知,阿里對價值觀的考核厲害。這樣的考核下,阿里與員工就是一個互相選擇的過程,留下來的,無論是被迫還是主動擁抱,都認同了這一價值觀,隨時待命接受新的崗位。

在科研投入上,在美國上市公司2018年研發支出絕對值(其中阿里巴巴為2019財年)排名中,阿里巴巴排在高通之後,列第二十位,是中概股中研發費用投入最多的公司。

阿里在2017年組建了達摩院,聘請了很多國際頂級的科學家進行大數據、AI、芯片等尖端科技的研發,計劃三年投入1000億。

所以,在未來很長一段時間內,我想,都看不到阿里巴巴相比同行會丟掉優勢。

還講一點,最近教父又退出了江湖,但接班人是否選好了?其實不獨教父,國內現在多少大佬缺接班人。阿里巴巴的接班可能是最順利的,我覺得這離不開它的制度。

4

結語

所以,關於我朋友問題的答案,是不言而喻的。更何況,阿里巴巴現在的估值並不誇張,阿里巴巴當前的Non-GAAP-TTM估值只有25倍。不過,因為阿里三季度收到了一筆來自螞蟻金服692億人民幣一次性收入,令利潤打折。如果剔除的話,阿PE約是31倍左右。

31倍是什麼水平?我們可以和科技巨頭對比一下。

由上圖可以看到,市場上最具有價值的互聯網科技巨頭,PE(TTM)都在30倍左右(亞馬遜除外)。但是阿里的營收以及淨利潤增速,都大幅超過其他的巨頭們。從這個角度來看,阿里並不算貴。

所以問題只在於投資者自己想看的週期。

大多數時候,投資其實沒有多麼複雜。如果説投資有一個唯一原則的話,那就是買入一流的好公司,尤其是那些從全球視野來看,代表着人類進化趨勢與方向的一流公司。

投資者面對的永遠是一個隨機因素諸多的混沌系統。你首先要假設你並不夠聰明,無法駕馭各種複雜局面,並沒有能力獲取超額收益,而只會用最笨的方法獲取確定的基本受益。符合這種確定原則的,就是一流公司——因為誰是一流公司,是一眼就能看出來的。哪怕你確實很笨,你在這個上面犯錯的機會,也微乎其微。