IPO那點事(ID:ipopress)於週二(17日)下午3點舉辦的“聚焦寶龍商業IPO”的線上互動答疑活動收穫一致好評,下面為大家獻上乾貨滿滿的文字實錄。

1

主講人:Gaby

大家好,歡迎大家參與今天的線上交流活動,我是格隆匯分析師Gaby。今天活動的主題是聚焦寶龍商業IPO。我們將從三個部分展開探討:1、商業物業行業概覽;2、寶龍商業基本面分析;3、打新評估。最後會是自由問答的環節。

✎✎✎✎✎✎

回顧2019年二級市場表現,物業股題材可謂火爆,從年初至今已有6只物業股漲幅超過一倍,市值20億以上的全部跑贏大盤,可以説買到就是賺到。繼保利物業之後,如今寶龍商業也將赴港上市。

商管行業概覽

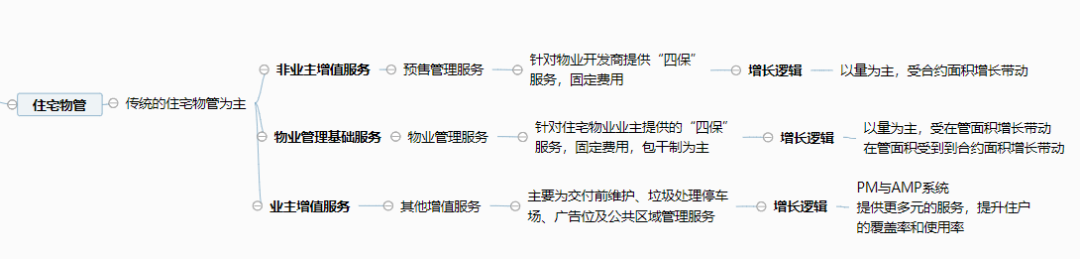

物業管理服務類別分為1)住宅類物管,和2)非住宅物管。

住宅物管顧名思義,就是為住宅物業提供基礎性管理服務和其它增值服業務。通常的就是“四保業務”,以“包乾制”業務模式為主導。

非住宅物管包括:商業物業、辦公物業、園區物業和公建物業(學校、醫院、公共交通等)。非住宅類物管行業各業態對比,商業和辦公物業的在管面積和營收佔比最高。

那麼兩者在行業中比重如何?

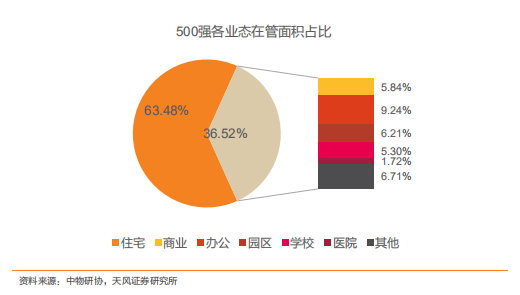

根據中物研數據顯示,中國500強在管面積來看,還是以住宅物業為主佔比63%,非住宅佔比37%;非住宅物管在管面積中,以商業物業和辦公物業最高,分別為5.8%和9.2%,合共佔比為15%。

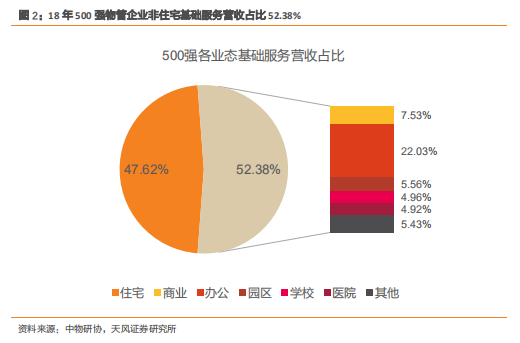

而從營收佔比來看,非住宅營收佔比高於住宅達52.38%。其中,仍然以商業和辦公營收佔比最大,分別為7.5%和22.0%。

據中指院預計到2025年,非住宅銷售面積累計達到37億平方米,按非住宅物業費均值(5.92元/月/平米)計算,市場規模將會達到2628億元人民幣。

1、行業增量空間

因為寶龍商業主要的物業管理在商業物管,因此下面主要集中分析商業物管行業。

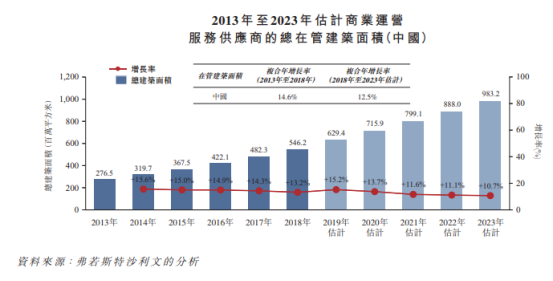

據弗若斯特沙利文統計數據顯示,於2013年-2018年,中國商業運營服務供應商總在管建築面積,由2.8億平方米增加至5.5億平方米,複合年增長率為14.6 %。預期未來總在管建築面積會繼續增加,於2023年達致9.8億平方米,即2018年-2023年的複合年增長率為12.5%。

由以上商業運營商在管建築面積數據可推算,2014年-2018年商辦物管收入年複合增長率為15%左右,那麼商辦物管的估值水平應在15-20倍PE水平。

而從總體物管行業(非住宅類+住宅類)增量空間來看,物業服務百強企業的平均收入由2014年的人民幣4元升至2018年的人民幣近9億元,複合年增長率為20%。由此推測,物管行業的估值水平應穩定在20-30倍PE水平。

所以,單個物管企業業務偏重會影響其估值水平,若業務結構偏重非住宅類(主要指商辦物業),給予估值相對較低,而住宅類佔比較大則會給予估值相對較高。

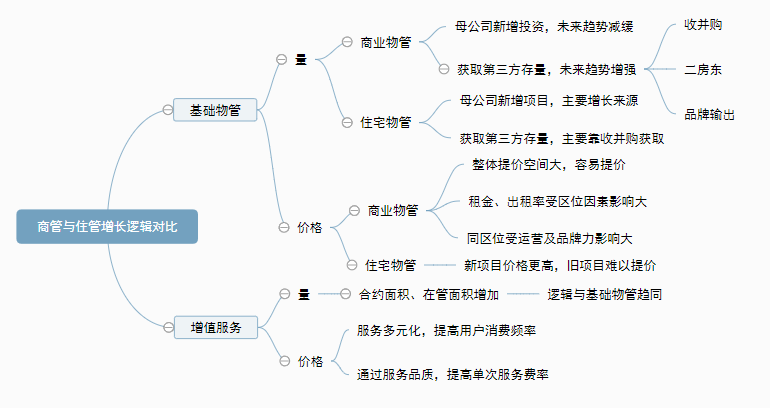

2.商管與住管的差異與增長邏輯

1)行業壁壘方面,商業物管更市場化、品牌化,且多數物業業主單一,因此對運營能力是主要的進入壁壘,而住宅物管目前行業同質化較為嚴重,主要壁壘依賴母公司。

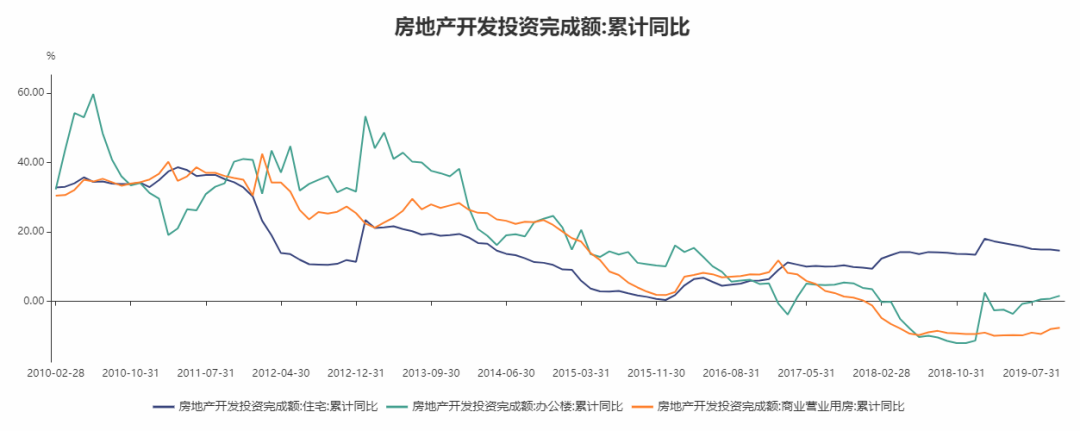

2)增量邏輯方面,從上游的地產投資完成額來看,2019年以來辦公物業迎來一定的回暖,但是其他商業營業用房從2018年開始進入負增長,這或意味着商管物業行業會比住管行業早一步進入存量洗牌階段。

3)存量競爭方面,商管賽道較多,同時合約週期較短,除了收併購機會更多,還提供大量利用品牌和科技賦能的機會(如阿里持續投入的新零售、下沉戰略等),優勢企業可通過運營力獲取第三方存量項目。相比之下,住管合約週期長,與母公司綁定,穩定,但是短期整合邏輯依賴收併購。隨着住管近年估值提升,併購機會相對減弱。

4)企業收入增長方面。服務單價方面,由於業態不同,商業物管的每平單價主要受到出租率及租金影響,因此商業物管的提價空間比住宅物管大,但也會受到物業區位因素和當地經濟景氣程度影響。而合約面積和管理面積的增加方面,住宅主要依賴母公司項目支持以及收併購;而商業物管未來主要依靠爭取第三方存量業務,其增長路徑比住宅更多元,除了收併購,公司還可以通過長租形式稱為“二房東”,以及品牌輸出,相比之下商業物管未來的增長模式更“輕”。

寶龍商業基本面分析

1、業務結構

寶龍商業業務結構分為兩類:1)商業運營,和2)住宅物業管理服務:

1)商業運營就包括:物業開發前的租户招攬服務;物業開始營運後的基礎物管、租户管理、和增值服務;以及物業租賃服務。

2)住宅物業管理服務就是基礎性物管服務“四保”,和相關增值服務。

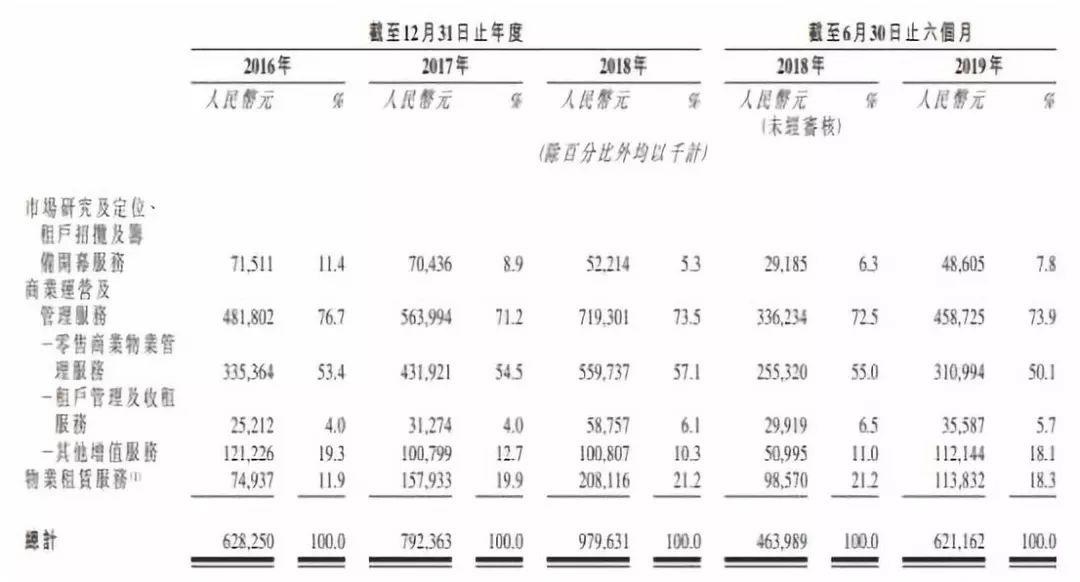

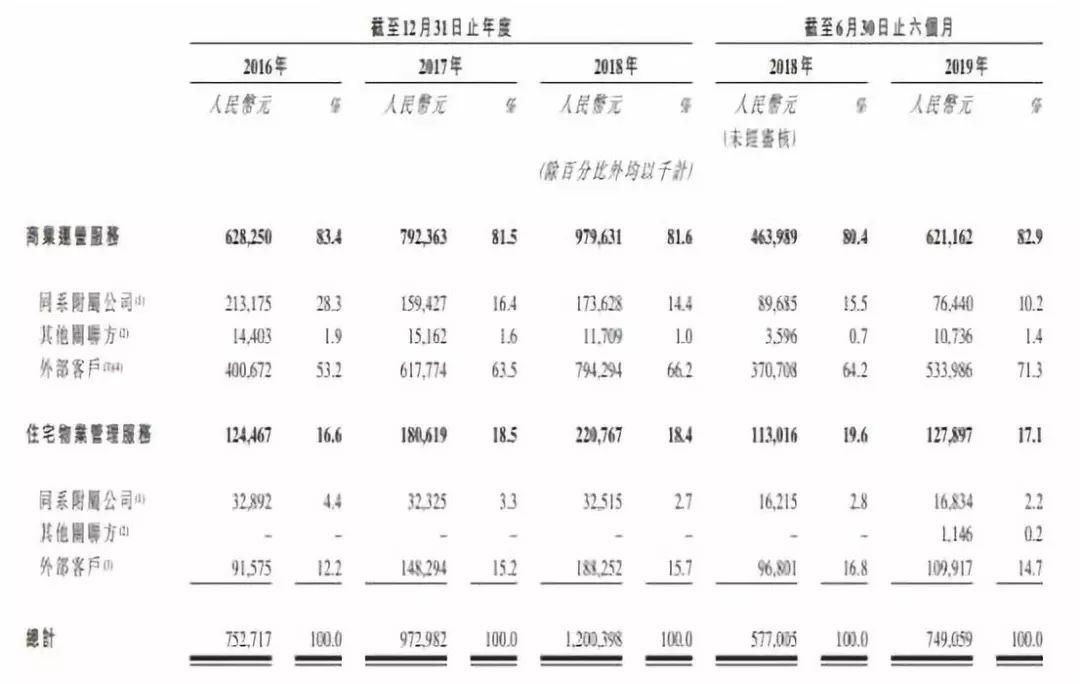

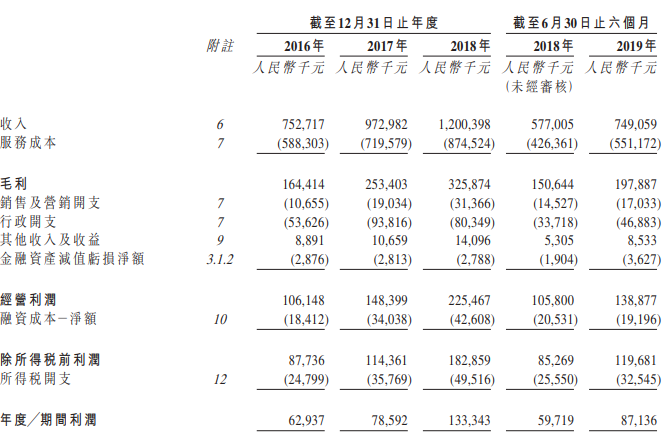

兩項業務於2018年佔比總收入分別為82%和18%,收入分別為9.8億、2.2億元人民幣。毛利率分別為30.1%、14.3%。所以寶龍商業是以盈利能力高的商業運營業務為主導。

剖析寶龍的商業運營業務可以看到,收入佔比最大的為零售商業物管部分。所以其實寶龍商業物管部分的物業業態主要為零售商場,這與母公司長期打造的四大品牌都為零售物業相拼配。

從商業業態上來説,寶龍商業的商業物業組合結構較為單一,但換個角度來看,專注於商場零售業務這一垂直領域發展,對於寶龍商業品牌建設長期有利。

根據招股書,寶龍商業物業來源途徑主要分為兩個大路徑:1)同系附屬公司和掛聯防,就是寶龍地產母公司和關聯公司;2)外部客户,指獨立第三方公司,也就是一般我們説的外拓項目。

從下圖我們看到寶龍商業的外拓項目來源佔比最大,2019年上半年達到71.3%,而實際上這裏的外拓項目並不是完全的獨立第三方的項目,因為根據招股書附註解釋,外部客户還包括商業運營分部下的的外部客户。換句話説就是,寶龍母公司入股不足50%的關聯公司也被納入了“外部客户”收入佔比中。

所以寶龍商業現有的物業項目,實質上大部分還是借力於母公司以及母公司對外投資的合作項目。

因此,未來,增加外拓項目是寶龍目前發展重點。根據招股信息顯示,此次寶龍商業赴港上市募集資金,其首當其衝目的就在於收購第三方物業項目,以求最大化外拓以實現規模化發展。

再看目前物企行業核心競爭要素:管理面積規模和利潤增速。

2、規模和增速

規模表現在公司現有在管面積和已簽約的合同面積。

如下圖,物企的管理規模是指目前在手物業的管理面積,2016年-2018年,寶龍商業在管面積分別為1442萬、1561萬、1658萬平方米,同比增長分別為8%、6%,在管面積複合年增長率為7%。而2018年中期至今年中期,在管面積同比增長為7%。説明寶龍每年在管面積的增量幾乎穩定在7%的水平。

而從簽約合同面積來看,2016年-2018年,寶龍同比增長率分別為14%、18%,複合增長率達到16%;今年中期對比去年同比增長達到27%,有大幅提升。可以看出,寶龍的合約面積增長率快於在管面積增長率。

3、收入和利潤

寶龍商業,2016年-2018年盈利情況如下圖:

可以看到,寶龍營收穩定,2016年-2018年營收分別為:7.5億、9.7億、12億,同比增長率為29%、24%,2019年中期增長29%至7.5億元人民幣。

淨利潤相對增長更加突出,2017-2018年同比增長率分別為33%和63%,2019年上半年也達到50%的快速增長。

4、行業位置

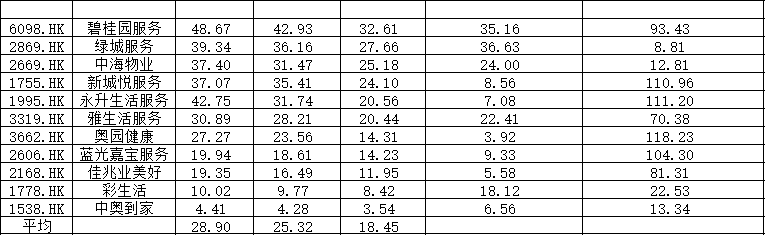

如下圖,放到香港已上市物企行業來看,截至2018年,寶龍商業營收規模排名第8位,淨利潤排名第9位。屬於中位數偏上的水平。

從行業增長速度來看,2019年上半年寶龍商業淨利潤增速為50%,於行業排名第8位。

打新評估

1.收入增長邏輯梳理及估算

剛才通過全面的梳理了公司的業務、面積、收入、利潤等基本面後。下面我們對公司的業務和業績進一步拆分,梳理其微觀的業績增長邏輯。

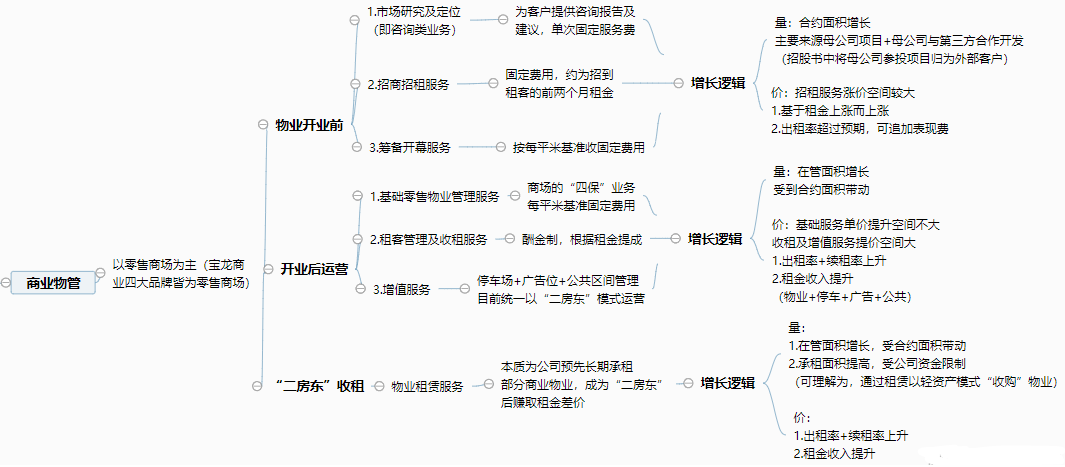

1)先看,商業物管業務。

整體來看,商管業務增長邏輯基於兩個方面:量和價。

寶龍商業的商管業務分了三個部分:開業前、運營中和“二房東”租賃業務。

a.開業前業務

其中1)市場研究及定位,就是幫商場做前期諮詢,單次消費;2)招商招租,幫商場做前期招商,收開業初的兩個約租金,招租率超標還能拿表現費;3)籌辦開幕,按平收固定費用也是一次性消費。因此這一業務的增長邏輯為:

量方面,主要受到合約面積增長,而合約面積的增長,短期內受到母公司商業物業的投資及工程計劃支撐,而非參股的第三方項目未來有較大增長空間,但目前確定性較低。

而我們通過母公司寶龍地產官網的業績資料可以看到,公司未來2019H2-2021年的商業地產投資計劃。由此我們可以推算出未來寶龍商業的商業物管合約面積的情況。

因此最終我們得到2019-2021年預期的公司商業運營服務合約面積,分別為784.4、846.7、892.7萬平。合約面積增速分別為13%、8%和5%。

價方面,表現為每平新增合約面積帶來的單位收入。諮詢及籌辦開幕的價格增長邏輯不顯著,主要是招商招租業務具備價格增長前景。而招商招租的價格主要因素有兩個:平均租金及出租率。

從上面母公司投資物業佈局的城市,以及寶龍商業招股書種提到的業務戰略(深耕長三角,同時向全國擴張第三方物管組合)可以得出:目前寶龍商業的商業物業組合以上海與浙江等強二線為主,但是隨後周邊二三線城市的項目逐漸增多。

可見,租金增長方面,隨着未來二三線城市項目的開業,二三線城市物業租金相對一線城市物業租金水平更低,增速更慢,因此寶龍商業的物業組合平均租金短期有所下降。

出租率方面,而根據中報顯示,2018年寶龍地產商業物業出租率保持85%水平,這無疑顯示寶龍商業的運營能力超越同行,足夠支撐二三線城市項目出租率達到最優。我們預計公司品牌實力足夠支撐其管理的物業組合平均出租率維持在80-85%的高水平。

最終對公司物業開業前(即市場研究及定位、租户招攬 及籌備開幕服務)的每平米新增合約面積帶來的收入水平做出如下預計。

(注:2019年中期數據為收入/新增合約面積*2)

b.開業後運營業務

其中1)基礎零售物業管理是類“四保”服務,按每平米收固定費用;2)租户管理及收租是招租、續租、收租的業務,酬金制,按租金提成;3)增值業務,主要是停車場、廣告位和公共區域的管理帶來的租金差價(這一業務主要模式為“二房東”模式,即公司與業主達成租賃合約給與約定租金,後寶龍商業轉租和運營,最終賺取差價)。其中基礎零售物業管理佔這部分業務收入佔比為68%,其次是增值業務25%。

增長邏輯如下:

量方面,這部分的業務就是受到在管面積增長而增長,而寶龍商業新增合約面積轉化為在管面積的週期接近1年左右。因此在管面積的增長具備確定性,根據商業物管的合約面積歷史數據及上文的預計,對商業物管在管面積做出以下預計。

價方面,由於這一塊業務大頭在基礎物業管理,其價格增長主要依賴於新商場的開業、出租率的提高。這部分價格增長趨勢較為明顯。同時,寶龍商業在做“二房東”業務時必定選擇最優質的物業進行租賃,受益於到高租金和高出租率,這部分業務的每平米收入也會提升。最終我們對這部分業務的每平米在管面積帶來收入作如下預計。

(注:2019年中期數據為收入/在管面積*2)

c.物業租賃服務

這一塊業務,其實與上面增值服務是同一類業務,都是類“二房東”業務。不過這一塊單獨出來是對整個商場的長租合作,因此便不再贅述。

其增長邏輯方面:量方面,依然受在管面積增長帶動。而公司的項目有多少比例選擇用長租模式獲取或合作,招股書並未披露,我們預計其按照一個穩定的比例進行配置;價格方面,如上文所説,受益於租金和出租率提升。最終,每平米在管面積對應收入為如下預計。

(注:2019年中期數據為收入/在管面積*2)

最終,結合量價分析,我們對商業物管部分的收入做出如下預計:

2)再看,住宅物業管理業務

住宅物業第二部分已提到,分為三類:

預售管理服務、物業管理服務和增值服務。因此寶龍住宅物業管理的邏輯跟行業一樣,以量為主:預售管理服務量受到合約面積的增量推動,而物業管理基礎服務和增值服務受到在管面積推動。

價為輔:價格被動跟隨新項目的推出和落地而增長,同時隨着PM系統的升級,增值業務進一步發展也能推動整體業務價格的提升。

通過寶龍地產的土地儲備推算出,寶龍商業住宅物管潛在的合約面積增量。截至2019年中期,寶龍地產,2437萬平。按歷史數據預計,土儲可售比例為80%、住宅類佔比65%,去化週期為3年。最終得到如下結果。

住宅合約面積轉化為在管面積週期為1-2年,由此可推出公司未來在管面積如下。

而價格方面,做出如下預計。其中預售管理服務的每平米收入大幅上升,預計與母公司提供項目不同帶來的波動,具有不確定性,但此業務佔收入比重十分低。

最終,結合量價分析,預計寶龍商業住宅物管業務收入如下。

3)最後,看公司整體的業績增長預期。

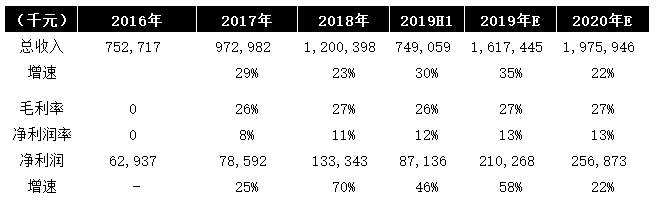

預計寶龍商業2019、2020年全年收入分別為16.2億和19.8億元,同比增速分別為35%和22%。

2.利潤增長邏輯梳理及估算

梳理了收入增長預期後,再來看看公司利潤的增長預期。

從上圖可見,公司近年的毛利率並未顯著提升,而淨利率卻持續提升,這是造成公司利潤增長超過營收增長的主要原因。

其中,上一部分析明顯看出,公司目前每平米管理面積帶來的收入持續提升,背後是公司提供服務的價格穩步提升。但是顯然,人力成本以及分出成本也在增加,因此公司的毛利率未見顯著提升。由此預計,公司短期毛利率保持平穩。

而三費方面,公司銷售費用和行政費增長都得到有效控制,這源於公司將AD系統升級為AP系統,預計這部分的效益未來仍將持續提升。

而融資成本的下降,主要源於2017-2018年,公司的借款快速下降。目前負債端的優化較為合理平衡,預計借款進一步降低空間不大。

綜上所述,我們對寶龍商業收入、毛利率、淨利率,以及淨利潤做出如下預測:

3.估值評估

下圖可見,目前經過市場上漲的演繹,上市物業公司目前PE(TTM)已隱含2年的業績成長,至2020年預計行業長期估值區間穩定在20-30倍PE水平。而決定公司估值高低水平,主要還是取決於物業公司市佔率及背後地產集團規模實力。

對比之下,商業物管企業具有稀缺性,從行業角度看企業估值區間在15-20倍。

從估值邏輯上看:

1)寶龍商業母公司實力位於業內TOP54;寶龍商業在零售賽道上具備品牌優勢,複製能力較強。對於商業物業管理而言,護城河上:品牌及運營實力>母公司實力;

2)當下自身業務規模上看,位於上市物管企業中等水平;成長性上看,增長速度處於中等水平。但公司明確上市後會加速併購,而參照2018年上市物管企業都是有併購引發了增速超預期。

3)截至目前,物業公司上市首日破發率都為0%,物業公司其良好的現金流資產受市場追捧。

總體而言,以2020年PE為預計,公司PE(2020E)在:

1)18-20倍區間為合理的均衡區間,對企業更有利,未來估值增長區間取決公司上市後第三方項目拓展速度能否超預期;

2)而在15-18倍區間相對低估區間,對投資者具備吸引。

分別對應市值區間為:

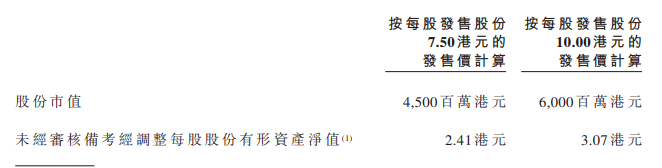

1)合理區間對應市值區間為48.1-51.4億元人民幣,即53.4-57.1億港元,對應PE(TTM)為30.1-32.1倍

2)相對具備吸引力的市值區間為40.1-48.1億元人民幣,即44.6-53.4億港元,對應PE(TTM)為25.1-30.1倍。

截至2019年12月16日,寶龍商業更新招股書,定價區間為每股7.5港元-10港元,對應市值區間為45-60億港元區間,跨度較大。經上述判斷,若招股價在8.9港元每股以下,對打新者具備吸引力;招股價超過9.5港元以上,具有一定風險。

2

問答環節

一、未來寶龍商業的盈利能力預計如何?

前面提到,寶龍商業目前2019年中期,營收增長29%至7.5億元人民幣,淨利潤增長50%至9000萬元人民幣,根據這個節奏,預計至2020年,收入增速22%達到近20億,淨利潤增速為22%達到2.6億元。

二、現如今寶龍商業主要依靠母公司輸送項目,那麼未來母公司項目預測如何?

前面我們分享了寶龍地產母公司的項目案例,根據官網數據顯示,2019-2021年預期的寶龍商業運營服務合約面積將達到,分別為784.4、846.7、892.7萬平。合約面積增速分別為13%、8%和5%。

另外,此次寶龍商業上市募資也是為開拓獨立第三方項目的收併購,預計未來除了母公司項目,還會增加更多外拓項目,在擁有母公司保持其基本業務發展穩定基礎上,還會增加想象空間。

三、寶龍商業估值貴不貴?如何看?

因為目前尚未定價,所以根據目前招股信息來看,定價區間為每股7.5港元-10港元,對應市值區間為45-60億港元區間,其跨度較大。若招股價在8.9港元每股以下,具備打新吸引力;招股價超過9.5港元以上,則需要注意一定的風險。

若此文的分析對你有幫助,

請隨手轉發~

識別下方二維碼,即可關注我

免責聲明:內容僅供參考,請讀者謹慎依此進行投資決策