一、內房股“年末”行情該如何選股?

進入12月份以來,房地產板塊行情熱絡,包括融創中國、綠地香港在內的多數內房股均有不錯表現。

隨着年關接近,房企即將迎來年終大考,兩個層面有望帶來板塊投資機會:

1· 政策層面,此前多個區域房地產政策出現調整,部分城市人才優惠購房政策相繼出爐,而12月6日中央政治局召開會議未提及房地產,一系列變化給市場帶來了調控政策邊際放鬆的預期。尤其是在經濟下行背景下,地方財政壓力加大,為了保增長,政策調控也需要保持靈活性。另外在融資層面,房地產融資亦有適度寬鬆的可能,這也將有望緩和房企資金面的緊張。由此政策層面及融資層面的變化有望帶來估值修復。

2· 業績層面,隨着年末的到來,房地產企業的業績迎來釋放,尤其是近年來伴隨房地產馬太效應加劇,行業集中度不斷提升背景下龍頭房企的利潤將有超預期的表現,由此也將帶來資金面的關注和炒作,從而傳到到整個板塊形成新的估值切換行情。

在這兩大邏輯下,當下挖掘房地產企業的優質公司是一個不錯的投資策略。而房地產公司裏面,有區位優勢和舊改項目的房企一直是市場關注的香餑餑。

就區位優勢而言,粵港澳大灣區可謂是國內經濟發展的重要引擎,能在此佈局的房企必然享受到政策機會紅和區域發展的紅利。值得一提的是,近日《求是》雜誌發表習總書記重要文章《推動形成優勢互補高質量發展的區域經濟佈局》,文章指出,產業和人口向優勢區域集中,形成以城市羣為主要形態的增長動力源,進而帶動經濟總體效率提升,這是經濟規律。要破除資源流動障礙,使市場在資源配置中起決定性作用,促進各類生產要素自由流動並向優勢地區集中,提高資源配置效率。這也意味着,對於核心區域的經濟建設,政策將更加尊重市場經濟規律,掃錯資源流動障礙,引導優勢區域的發展,核心經濟區域的發展也將更具增長動能。

另外,從舊改方面來説,市場看好的邏輯則主要是基於操盤舊改項目往往會給房企帶來高額的利潤回報,尤其是在土地資源日益稀缺的核心城市,舊改項目更是開發商土地供應的重要渠道,並且也能借此降低其開發成本,提升盈利水平。

由上猜想,如若在粵港澳大灣區能夠有舊改項目的房企顯然也預示着巨大的潛在價值,為此,筆者留意到了一家規模並不算大但有着獨特市場定位的房企,其便是天譽置業(0059.HK)。

二、天譽置業——擁有廣深核心城市舊改項目的特色房企

天譽置業創立於1996年,其前身是廣州市天譽房地產開發公司,該公司在香港上市已經有13年的歷史。多年行業經驗讓其積累了豐富的資源,公司在廣州、深圳均有體量不小的舊改項目。同時相比其他舊改房企,天譽置業近年來在國內二線城市推出的青創產品,平衡了舊改項目落地時間較長及業績波動性風險,為公司在最近三年收入及利潤實現100%以上覆合增長率方面發揮了作用。其中市場當下關注較多的是深圳區域的光明大捷達工業區項目,根據最新調研消息,該項目當前已經進入土地平整階段。

深圳光明作為近年來深圳房地產市場的熱門之地,房地產市場持續火爆。此前11月底,深圳光明龍光玖龍台二期拿到預售許可證,項目最高備案單價達5.4萬/㎡,最低備案單價達4.3萬/㎡,項目線上開盤705套房源認籌量就高達2000多批,並迅速"秒光"。作為昔日光明地王,龍光玖龍台大賣背後彰顯的是光明房地產市場巨大的潛力。實際上從土地拍賣市場來看,光明土地市場行情同樣熱絡,此前6月底,深圳集中出讓5宗住宅用地,中海、電建以分別樓面價4.2萬/平,4.28萬/平所摘得的兩宗光明地塊也曾引發市場熱議。

光明房地產市場的蓬勃發展之勢,儼然也為天譽置業在當地舊改項目後續的面市帶來了期待。據瞭解天譽所操盤的大捷達工業區城市更新項目位於深圳光明區中心區、鳳凰城和中大城交界處,處於創新產業發展軸上,是承擔創新產業外溢的首要地區,該項目更新改造用地面積約4萬平方米,天譽擁有土儲規模達14萬平方米。當下隨着項目進入動工建設階段,後續產品的面市也將很快到來,其也有望成為增厚天譽置業利潤的重要來源。另外,公司在深圳其他3箇舊改項目,合計建面約55萬平米,目前也正在持續推進過程中。

另外,天譽置業在廣州也有多箇舊改項目,包括廣州市白雲區、羅岡區等,合計建面約433萬平米。其中廣州羅岡區鳳尾村更新改造用地面積約45萬平方米,規劃建設量約130萬平方米,當前也正在加速推進之中,後續也將有望成為公司業績釋放的重要力量。

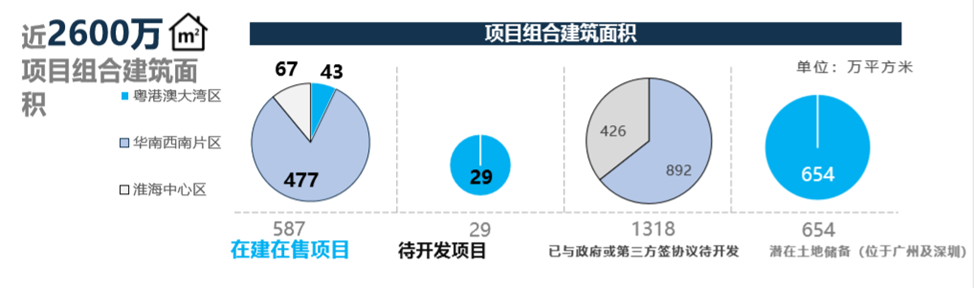

作為一家老牌房地產企業天譽置業僅在舊改項目上就擁有着核心城市不可多得的稀缺土地資源,而市場公開資料統計,天譽置業城市更新項目估計潛在可建面積總達約654萬平米。而根據此前中期業績報告,截止今年6月末,公司項目組合估計總建築面積共約2600萬平方米。其中在建在售項目總可建面積合共約587萬平方米;待開發項目估計項目總可建面積合計約29萬平方米,且分別位於廣州及深圳;已與政府或第三方籤協議待開發項目估計項目總可建面積約1318萬平方米。

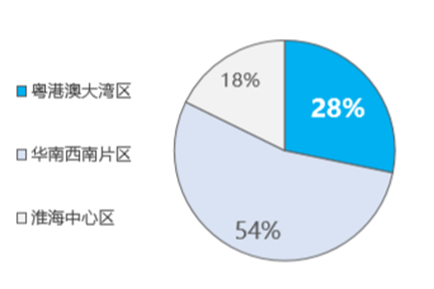

值得一提的是,作為一家成長於大灣區的房地產企業,天譽置業在粵港澳大灣區也有近730萬的可建面,佔到公司總土儲的28%。

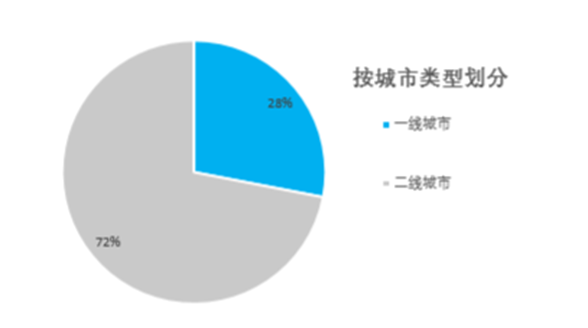

另外按城市分類來看,天譽置業一線城市土儲佔比72%,二線城市佔比28%。

土儲作為房地產企業的命脈,天譽置業優質且規模可觀的土地儲備為其後續的發展打下了基礎。

土儲作為房地產企業的命脈,天譽置業優質且規模可觀的土地儲備為其後續的發展打下了基礎。

三、合約銷售快速增長,利潤釋放動能強勁

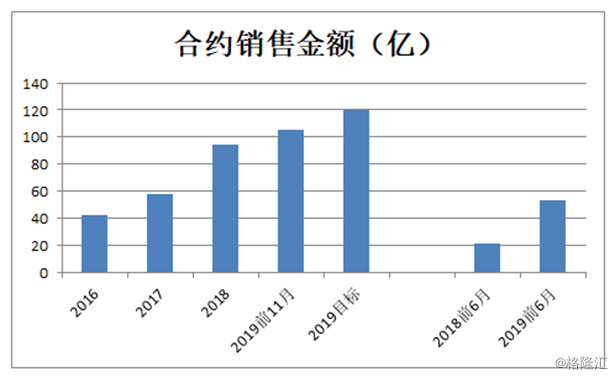

隨着年末的到來,房企的銷售表現也將是其後續業績釋放的關鍵所在。今年前11個月天譽置業實現合約銷售105億,公司年度目標為120億,當下離年度目標僅一步之遙。

近年來,在宏觀調控等大環境不斷收緊的背景下,天譽置業展現了較為強勁的成長動能。此前中期業績報告顯示,今年上半年公司實現合約銷售額53.2億元,同比增長157%,而上半年取得的合約銷售金額已達到2017年全年銷售的91.6%,規模持續實現快速突破。

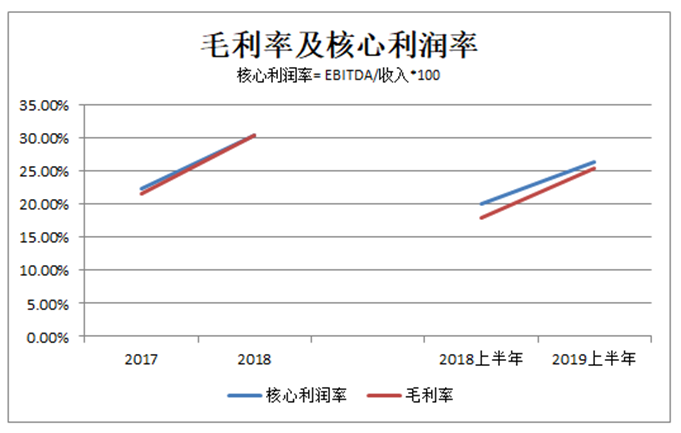

合約銷售快速提升也在為利潤的釋放帶來強勁動力。數據顯示,2019年上半年天譽置業期內錄得毛利約9.49億元,同比增幅30%,核心利潤達9.8億元,考慮到2018年同期有2.9億元一次性收益,若剔除該因素影響,得到公司核心淨利潤較2018年同期增長20%。

營收及利潤持續提升,公司的毛利率也受益於向青創領域轉型帶來提振,今年上半年天譽置業毛利率達到25.45%,同比增長8個百分點。公司核心利潤率也維持在高位水平。

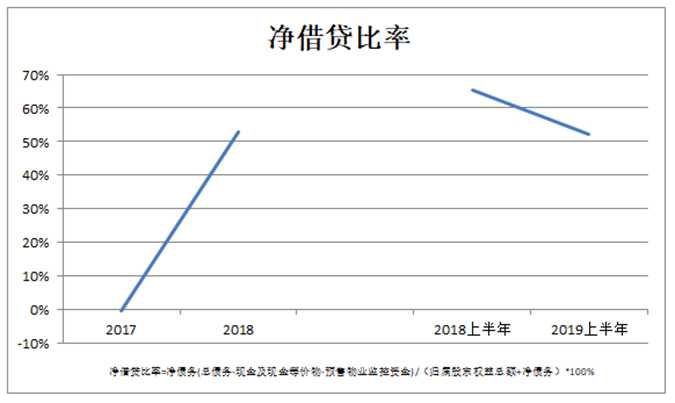

規模快速擴張的同時,公司的債務表現也維持在較為良好的狀態,截止今年6月底公司負債總額約達163.78億元,較2018年末的179.33億元進一步下降,與此同時,天譽置業中期期末淨負債率為52.2%,維持在安全水平。

面對近年來行業調控趨緊的市場環境,天譽置業積極優化債務結構,增加長期負債所佔比例,同時維持較大的現金儲備,應對短期風險,財務實力不斷提升,經營風險可控。

整體而言,公司基本面表現優良,業績成長動能伴隨土儲規模的擴張疊加戰略轉型帶來的企業運營的提質增效持續釋放。考慮到當下公司體量並不大,業績及規模快速增長仍然還有支撐,公司財務狀況穩健,積極改善負債結構也將確保企業安全可持續運營。

四、結語

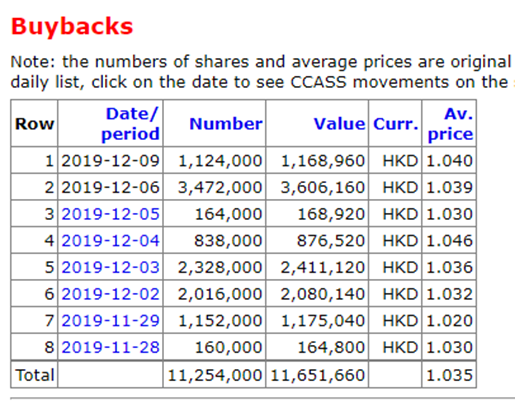

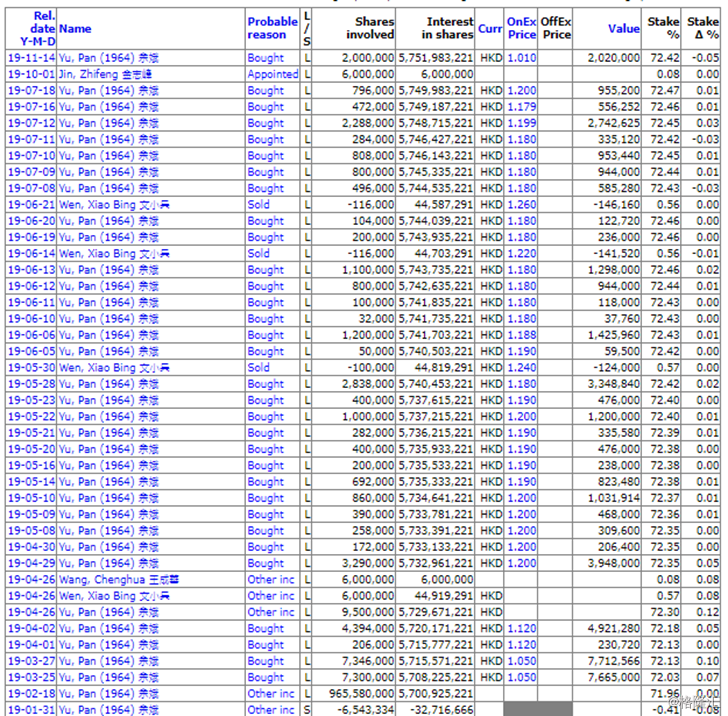

今年以來天譽置業大股東接連增持股票,與此同時公司自12月底以來也不斷在二級市場展開回購動作。儘管當下從估值層面來看,公司的市盈率並不便宜,不過考慮到公司龐大的土儲規模及在舊改、青創等領域仍然有較大的潛在價值亟待釋放,長期成長的動力仍然可持續。而對公司知根知底的股東及管理層持續在資本市場加碼回購和增持,也預示着對天譽置業未來發展的看好,有力的向市場傳遞了信心。

從基本面來看,公司銷售規模、核心利潤、資本負債率等各項核心指標近年來持續有着亮眼表現,展現了較為強勁的增長潛力。伴隨公司獨特的市場定位,持續加碼佈局青創領域,其也有望在青創社區細分市場打造龍頭標的,享有更高的市場溢價,創造更為可觀的利潤表現,進而在資本市場形成基本面與估值共振。