隨着年末將近,各家企業也到了開始年終總結的時候,此前華南城(01668.HK)於11月下旬剛好交出新一財年中期業績報告,當下也是一個不錯的時間窗口觀察這家公司的最新動向。

眾所周知資本市場對於該公司的債務問題一直關注的比較多,這也是作為一家大型商貿物流企業其在港股主板估值長期承壓的主要因素所在。

回顧過去一年,華南城在對自身債務結構的優化上可謂動作不斷。

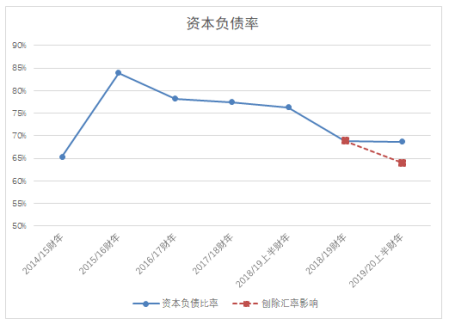

公司透過多重舉措不斷降低負債,根據中期業績報告,截止2019年9月30日華南城計息債務較2019年3月31日減少17.65億港元。期末,華南城資本負債比率為68.7%,如若刨除匯率影響,調整後的資本負債比率進一步下降至64.0%。

在降低負債的同時,華南城也維持着境內外多個融資渠道的發展,並在融資上展現了作為大型綜合商貿物流企業的獨特優勢。

過去半年時間裏華南城順利完成多項境內外的融資計劃,其先後在國內發行6億元人民幣中期票據及14億元人民幣公司債券,並在境外市場增發6000萬美元優先票據,而就在近期,12月5日公司亦公告發行了1.5億美元優先票據。另外據瞭解,目前華南城在國內仍有7.5億元人民幣購房尾款ABS額度,在境外也有充足的未用發行債券的額度。

憑藉優質的資產和持續向好的經營表現,華南城也不斷得到商業銀行的信任並授予多類型貸款額度。此前其就獲得了一家國有大型銀行授予並已放款的6億元人民幣年期長達15年期的固定資產支持融資借款。

值得一提的是,12月10日晚間,華南城還發布公告稱,公司於公開市場多次回購部份優先票據,回購本金總額2530萬美元,並擬稍後進行註銷。分析來看,回購這些票據也將有效改善華南城的債務結構、降低利息支出,並進一步提升其債券在市場上的表現。與此同時也向市場傳遞了管理層對公司未來可持續穩定發展的信心,而華南城方面亦表示,後序不排除還將適時回購票據,

從華南城對債務的優化動作來看,公司一方面保障常規融資的順暢,透過對項目開展及發展有關的現有債務再融資,確保企業各項經營有序運轉。與此同時,其也在進一步優化長短期貸款結構,有意增加長期貸款佔比,並確保有充足的現金儲備和銀行信貸額度以應對短期風險。

截至2019年9月30日,華南城擁有現金及現金等價物達92.80億港元,而備用銀行信貸額度亦達到了154億元人民幣,當下的現金儲備及銀行可用額度足以應對短期債務壓力。

隨着近年來國內企業海外密集發債成為一股熱潮,華南城此前12月的一筆境外融資也受到了諸多投資人的關注。12月5日,華南城發佈公告稱,公司將發行本金總額為1.5億美元的票據。票據將於2022年2月12日到期,年利率為11.5%。據瞭解,此次發行票據的估計所得款項淨額將約為1.45億美元。華南城將主要用作現有債務再融資及一般公司用途。

從近期多家可比企業發行的境外債來看,華南城的票據利率處於較低水平,且期限較長。

儘管公司此次發行的美元優先票據利率較此前幾輪發債有所增高,不過結合公司過往的綜合融資成本來看,華南城長年維持在穩固健康水平,在行業內具有優勢,而此前財報顯示,今年上半年華南城加權平均融資成本僅為7.34%。

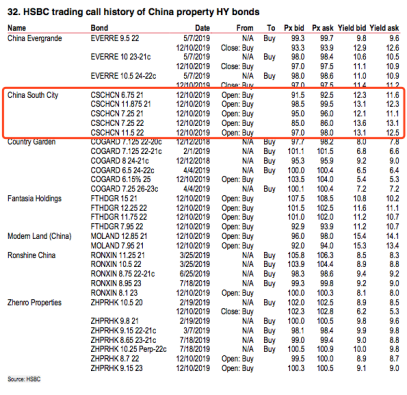

實際上華南城的債券也得到了市場的認可。近日匯豐的報告就顯示,建議買入華南城相關債券。其認為,華南城的美元債券相對於可比的“B”級債券更具性價比,而公司基本面的改善是其債券價格有更好表現的催化劑。建議買入華南城擁有的6.75%21、11.875%21、7.25%21、7.25%22和11.25%22相關債券。

匯豐報告同時指出,看好華南城21及22年到期的債券是看到了華南城展現了良好的財務管控能力,淨負債有效下降,並對公司有序發債感到欣慰。其基於公司商業模式強化等因素,對公司的債務表示看好。

總體而言,在當下融資渠道趨緊的大環境下,企業加快融資、維持現金流安全是保障公司穩定發展的關鍵,從華南城過去一年來在債務優化及融資層面的動作來看,公司作為大型商貿物流企業展現了獨有的財務管理優勢。而此前交出的中期業績亦顯示公司在營收實現穩健增長的同時,持續性收入佔比也在穩步提升,並已經實現對財務成本接近90%的覆蓋,未來也將實現全部覆蓋,這也意味着華南城的經營模式還將進一步得到優化,並逐漸反映在未來的財務表現裏。