機構:廣發證券

評級:買入

核心觀點

美國1b期數據優異,Best-in-Class創新藥確定性進一步提高

2019年12月8日,金斯瑞生物科技公告其子公司南京傳奇與美國強生合作開發的用於治療多發性骨髓瘤的BCMACAR-T美國1b期臨牀試驗數據。在中位隨訪期6個月時,可評估患者共29人,總緩解率(ORR)為100%。其中,69%的患者達到完全緩解(CR);17%的患者達到非常好的部分緩解(VGPR);14%的患者達到部分緩解(PR);66%的患者為嚴格意義上的完全緩解(sCR)。在輸注後的第28天,100%可評估MRD狀態的患者達到微小殘留病灶(MRD)陰性的狀態。中位隨訪6個月後,有27例(93%)患者保持無疾病進展。與Bluebird的BCMACAR-T相比,傳奇的產品在極低的劑量下達到較高的CR,Best-in-Class確定性不斷提高。

再獲美國FDA突破性療法認證,中國本土原創新藥走向全球

綜合美國1b和中國IIT臨牀數據來看,金斯瑞BCMACAR-T較現有療法在有效率和無進展生存期等指標上均有突破性的進展。強生重磅產品達雷木單抗單藥用於三線之後治療的ORR為29%,CR為3%,mPFS僅為3.7個月。2019年2月,金斯瑞BCMACAR-T獲得FDA孤兒藥資格認證;2019年4月,該產品獲得歐洲EMAPRIME藥物資格。2019年12月8日,金斯瑞生物科技公告,該產品依靠優異的美國1b期臨牀數據獲得FDA的突破性療法認證。三項認證表明歐美藥監部門對於金斯瑞BCMACAR-T優秀療效和創新性的認可,將加速該產品在全球的上市。

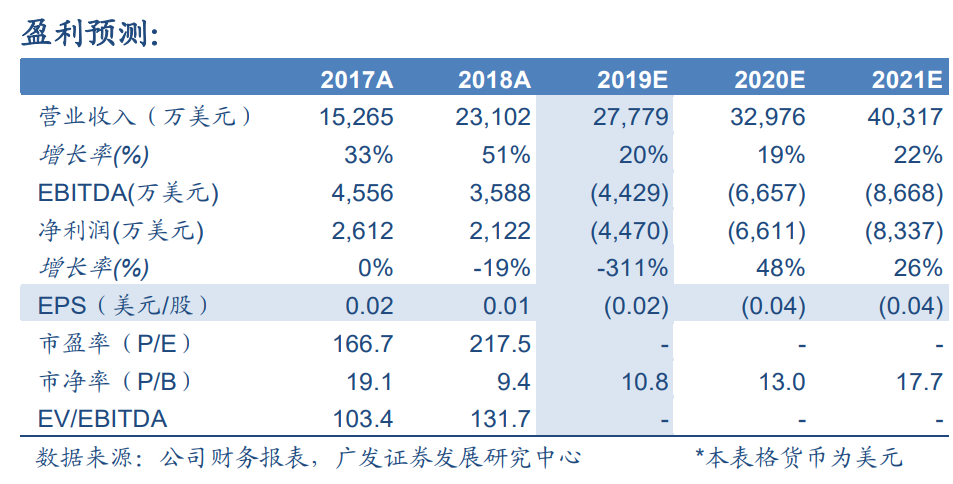

投資建議:傳統業務穩健增長,CAR-T具備較高彈性

預計19-21年收入2.8/3.3/4.0億美元,同比增長20%/19%/22%。採用SOTP方法得到公司合理價值為29.02港元/股。公司傳統業務增長穩健,CAR-T產品上市後將貢獻較大利潤彈性,維持“買入”評級。

風險提示

費用投入超預期;研發進展低於預期;臨牀數據不達預期