機構:東吳證券

評級:買入

投資要點

事件:公司公佈盈利預喜,初步核算2019年原有主業歸母淨利同增45%+,即絕對值在59.5億元以上,若考慮AMEAS收購帶來的一系列影響,歸母淨利同增30%+,即絕對值在53.3億元以上。

主業增長依舊亮眼。不考慮AMEAS影響,原有主業歸母淨利增長45%以上,主要來自:

1)收入高增長:集團全年收入增長超過35%,對應下半年收入增長超過30%,高基數基礎上表現依然強勁;從已公佈的Q3流水來看,安踏品牌流水中雙位數增長,較Q2有所提速,其中大貨/兒童/電商增長低雙位數/25%/30%-35%;渠道庫存週期略有延長(庫銷比由去年同期的4+上行至接近5),但總體來看運營質量比較穩定;FILA19Q3整體增長50%-55%,分品牌來看,大貨/兒童/FUSION/電商增速分別達到40%/70%+/200%/80%+,庫銷比也與前期持平在5-6之間,展現出高質量的增長。

2)經營利潤率提升:歸母淨利增速快於收入增長,主要來自FILA、DESCENTE為代表的零售業務收入佔比提升帶來的毛利率上行,以及效率持續提升帶來的穩定費用率;

3)出售AMEAS少量股權的投資收益:11月出售所持有的AmerSports5%的經濟利益帶來的投資收益約500萬歐元。

2019作為收購AMEAS首年,合併對價分攤評估(PAA)對利潤表影響較大。預計AMEAS併購給安踏2019年報表帶來不多於6.5億元的負面影響,其中主要為三個部分:

1)AMEAS本身的利潤:AMEAS2018年淨利潤體量為1.25億歐元,考慮2019年併購相關的交易費用、財務費用以及業務發展的前期投入,2019年利潤規模會小於2018年;

2)收購財團旗下合營公司JVCo的交易費用和財務費用,這部分給安踏帶來的費用不多於2億元;

3)合併對價分攤評估(PPA)帶來的影響:國際併購中,收購溢價將按照公允價值分配至JVCo資產負債表的各個欄目中,本次AMEAS收購中大部分溢價分配至商譽(目前來看減值風險較小),其餘則分配至存貨、固定資產等等項目,往往需要按年攤銷,本年度為攤銷的第一年,影響最大(不同科目攤銷週期長短不同),大約對安踏利潤錶帶來5億元負面影響,攤銷影響將在未來5-10年持續存在,但規模將遠小於19年度。

公司對AMEAS寄予厚望,管理層直接持股彰顯對其發展信心。11月安踏公告向四位執行董事(2.67%)、高級管理層團隊成員(0.83%)及紅杉資本(1.13%)、ZWC資本(0.38%)出售所持有的AmerSports5%的經濟利益(無投票權B股,安踏體育投票權不變)並向FountainVest(方源資本)出售所持有的AmerSports0.25%的股權。其中,安踏體育執行董事丁世忠、賴世賢、吳永華、鄭捷四人將用自有資金出資合計7120萬歐元收購AmerSportsB股,這四位執行董事均對AmerSports的中國區擴張以及整體業務架構調整有直接參與,此次入股能夠進一步綁定管理層與公司的利益,也側面説明管理層對AMEAS未來發展前景的看好。

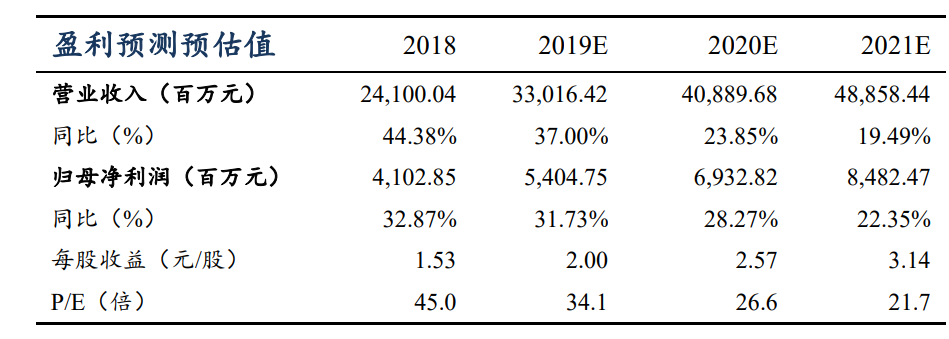

盈利預測與投資評級:總體來看,公司19年主業表現靚麗,AMEAS併購帶來的影響在2020年將逐漸得到控制,我們預計19/20/21年歸母淨利同增31.7%/28.3%/22.4%至54.0/69.3/84.8億元,對應PE34/27/22X,作為國內第一大體育龍頭持續看好成長性,維持“買入”評級。

風險提示:零售遇冷導致同店增長不及預期,展店不及預期,AMERSPORTS運營不及預期