近日,民商創科(1632.HK)公佈了截至2019年9月末前6個月的業績。財報顯示,報告期內,公司實現總營收約4.25億元,同比大幅增長346.7%。

公司之所以能實現營收的高增長,原因是期內新設的貿易業務不俗的表現所致。財報披露,其貿易業務收入達到3.47億元,佔總收入比例達81.5%。從而有效對衝了在目前香港社會局勢變動的挑戰之下,對原有業務帶來的衝擊影響。

目前,民商創科涵蓋了餐廳經營和貿易業務兩大板塊。其中貿易業務由旗下全資附屬公司民商創科(寧波)電子商務有限公司來經營管理,主要從事消費品貿易,例如3C產品及冷凍產品。

一、持續推進業務創新,加速資源整合

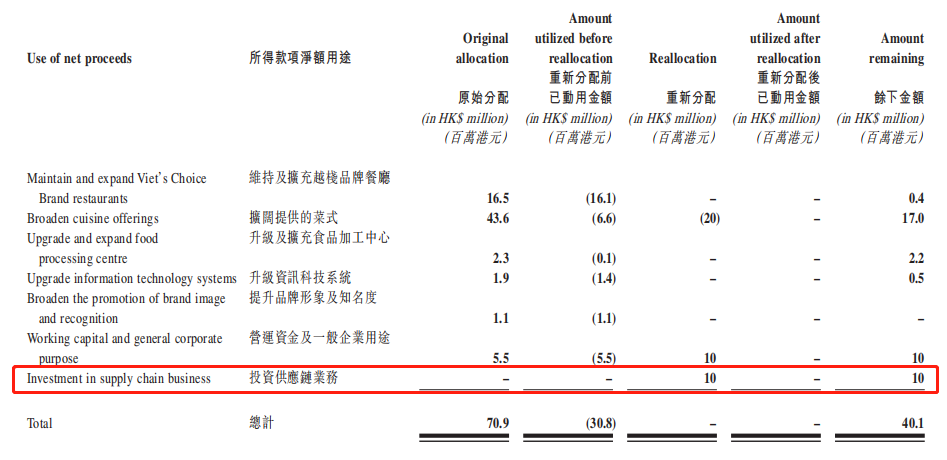

除新設貿易業務之外,民商創科在財報中表示,將繼續尋求投資機會,發展企業現有業務組合,包括但不限於電子商務以及供應鏈貿易等。

據企查查顯示,在今年8月底,民商創科(寧波)電子商務有限公司的經營範圍進一步擴大,新增了“供應鏈管理”等服務領域。

同時,據財報披露,民商創科除了推進多個業務環節技術優化和升級之外,新增預算主要用於投資供應鏈業務。這一系列舉動背後,不難看出,民商創科持續推進業務創新,加速資源整合的決心。

值得注意的是,民商創科在今年4月24日完成了對母公司民生電商旗下主攻供應鏈管理和場景營銷板塊的民商智惠50%股權收購,其實已釋放出其接下來整合供應鏈的預期。

據瞭解,作為民生電商業務版圖中的核心部分,民商智惠是國內較早切入金融機構轉型,能夠提供科技、運營、供應鏈一體化等電商場景服務的機構之一,無疑是其打通供應鏈金融和消費場景的重要部署。因而也能看到今年以來,民商智惠加快了供應鏈整合的步伐。

而伴隨民商創科多方的資源整合加速,推進業務持續創新,未來收入來源將更為多元化,同時,規模有望逐步邁上新台階。

二、成本管控收效顯著,經營活動現金流同比改善,淨虧損同比收窄

在營收規模大幅增長以及持續推進業務創新的同時,民商創科在內部的成本和控費管理方面亦收效顯著,各項運營成本開支均有不同程度的減少。

財報披露,截至2019年9月末的前六個月期間,民商創科物業租金以及相關開支約563.4萬港元,較去年同期減少了80.45%;食品及飲料成本開支為1939.7萬港元,同比減少17.1%;燃油及公用開支338.9萬港元,同比減少了約2.33%;其他經營開支約894.2萬元,同比減少了7.98%。

與此同時,同期,民商創科在員工成本上的支出為2653.7萬港元,較去年同期減少了12.3%,公司表示這主要系強化人力資源管理所致。

在創新業務的快速增長及一系列的降本增效舉措之下,民商創科的核心財務指標也迎來積極改善。

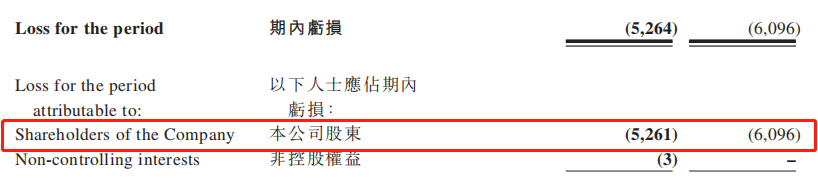

財報顯示,期內歸屬母公司的淨虧損為526.1萬港元,較去年同期的609.6萬港元同比收窄13.7%。

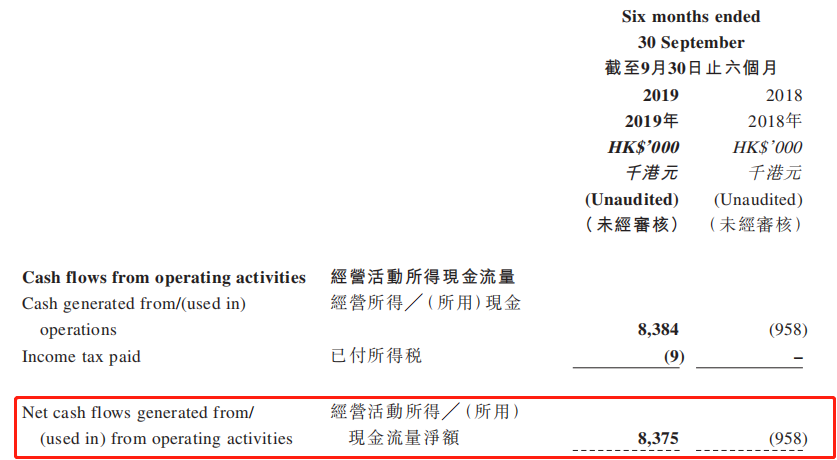

同時,同期經營活動現金流為淨流入8375萬港元,而去年同期則為淨流出95.8萬港元。

而截至2019年9月末,公司的現金及現金等價物為7290萬港元,較2019年3月末的4820萬港元增加51.2%。

結語

總體而言,民商創科這份中期業績增長喜人,尤其是在目前嚴峻的外部環境下,實現營收高增長的同時,也推動了公司各項經營指標的改善。既凸顯出新業務的增長潛力,也揭示出公司已完成向貿易型公司的初步轉型。

而公司在財報中進一步釋放的供應鏈整合預期,預計將進一步強化業務擴展以及資本層面的推進預期。民商創科乃至民生電商資本的下一步棋又會如何走?相必也有所判斷了。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)