機構:東興證券

評級:強烈推薦

目標價:1.1 港元

報告摘要:

中國有贊發佈 2019 年三季報,本季度中國有贊實現營業收入 3.25 億港元, 其中商家服務收入 2.67 億港幣,同比增長 102%。

一、直播電商迎來爆發式增長

2019 年前三季度,有贊服務商家的 GMV總計為 380 億元,同比增長 70%; 其中第三季度 GMV 為 160億元,同比增長 83%,顯示出加速增長的趨勢。 我們預計快手電商仍是本季度 GMV加速的重要動力之一。

2019年,直播電商引來爆發式增長。除了快手、抖音之外,騰訊、陌陌、 小紅書等都已入局或者宣佈要開展直播電商業務。

有贊是直播電商淘金熱背後的“賣水者”。公司產品能力強、技術過硬,在 直播電商方面具有豐富的經驗。未來,有望接入更多的流量平台,充分受 益於整個直播電商的發展

二、公司致力於更好服務商家

對於 SaaS 公司,產品和服務是最重要的。有贊在本季度宣佈推出有贊服 務市場,並致力於開發者生態的構建,以便更好服務商家。

三、收入高速增長體現出公司的綜合能力

有贊 SaaS 收入的高速增長,正是其公司競爭力的綜合體現。2019 年前三 季度,公司軟件系統服務收入為 5.7 億港元,同比增長 109%,SaaS 服務 收入 4.56 億港元,同比增長 108%。

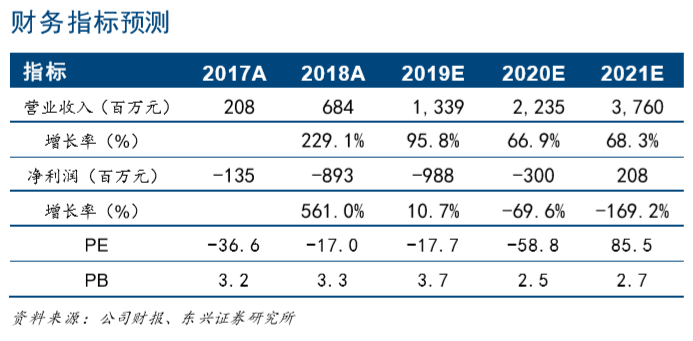

公司盈利預測及投資評級:我們預計公司2019-2021 年收入分別為 13.39、 22.35 和 37.60 億港元,同比增速為 96%、67%和 68%。

在確定市銷率時,收入增速是最重要的衡量指標。當前中國有贊收入增速 超過 100%。我們按照 2020 年 15 倍市銷率,給予公司 18 個月估值 335 億港幣,摺合目標價為 1.1 港元。 維持 “強烈推薦”評級。

風險提示:直播電商發展不及預期的風險;線下零售發展不及預期的風險