機構:國泰君安證券香港

行業分析

銷售方面,根據統計局數據,1-10月,全國商品房銷售面積達133,251萬平方米,同比增長0.1%,增速今年來首次由負轉正。商品房銷售額達124,417億元,同比增長7.3%,增速加快0.2個百分點。行業銷售仍具韌性,預計全年銷售面積與去年基本持平或小幅微增,銷售額或接近16萬億元。而目前中國約60%的城鎮化率仍有提升的空間,作為經濟支柱行業之一,房地產行業在未來預計仍能保持一個較為平穩的發展趨勢。

政策方面,房企融資依舊偏緊,壓力存在的同時也促使房企降槓桿,維持資產負債表的健康。近期“人才政策”頻出,行業已然處於“政策底”階段。未來“房住不炒”、“因城施策”的政策導向預計仍將維持,雖不以地產刺激經濟,政策難言大幅度寬鬆,但進一步收緊可能性已不大。在全球降息的大背景下,行業仍具有平穩發展的空間。

經營情況與財務亮點

(一)經營情況

改變“粗放式”增長路線,開啟高質量增長的新徵程

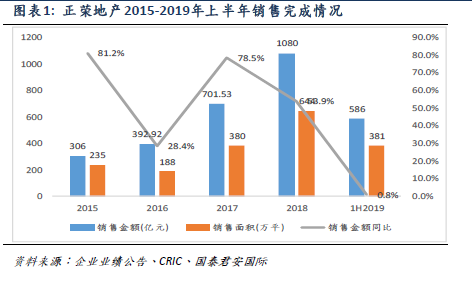

2019年上半年正榮地產實現合約銷售金額586.07億元,同比增長0.8%;合約銷售面積381萬平方米,同比增長12.5%。相較於前20房企12.43%的平均銷售金額增長率而言,正榮上半年增速明顯放緩。2019年,是正榮“新三年戰略”的第一年,公司堅持穩中求進,追求“高質量發展”,重視財務穩健、規模和利潤共生,主動放慢銷售增速以實現更高質量更健康的發展。正榮的盈利能力在公司開啟高質量增長新徵程後有明顯改善,2019年上半年核心淨利率同比提升1.42個百分點至8.43%。

去化率方面,正榮達到行業平均水平,2019年上半年大概為70%。對於2019年下半年,在莆田項目首開去化率90%和合肥項目達到88%。市場預計,全年正榮的整體去化率區間在75%~77%。

正榮2019年全年的銷售目標為1,300億,截至10月末已完成1,030.31億的銷售金額,佔總目標約80%。正榮全年可售貨值達4,200億元,實現全年目標難度不大。

積極深耕的同時,為實現有質量的增長而不斷提高土儲權益佔比

正榮目前在積極深耕其已經進入的城市,從而更好地站穩腳跟。在區域分佈方面,正榮上半年在全國五大區域的投資佈局相對於2018年更加平均,長三角地區的投資佔比大幅減少,轉而重點增加了在中西部的投資力度。

2019年上半年正榮共新增22個項目,新增土地價值為181.7億元,同比減少了35.9%,其中權益土儲價值約為160億元。資料顯示,正榮在上半年新增土儲的權益比例為88%,遠高於企業目前總土儲的權益比例57%。公司改變了之前依靠合作大力提高合約銷售的路線,在進入新的發展階段後,為了實現有質量的增長,正榮未來會適當增加拿地權益比例。

同時,正榮目前積極聚焦強二線城市,主要是因為企業在一二線城市的住宅庫存去化速度比較理想,消化週期僅為18個月,相較於三四線棚改貨幣化紅利逐失,一二線城市需求端更為穩健,可以幫助公司獲得更高質量的發展。

全國化穩步推進的同時,聚焦強二線城市

正榮的全國化穩步推進。從銷售金額的區域分佈來看,正榮在長三角和海西地區的銷售額同比均有減少,分別減少了4%和34%,然而在其他地區的銷售額都有大幅增加,在環渤海和西部地區的銷售額增長率都達到了200%以上。值得注意的是,正榮傳統銷售集中地海西地區的銷售規模佔比繼續下降,從2017年的42%到2018年中的27%再到2019上半年的18%。

(二)財務亮點

盈利能力持續提升

2019年上半年正榮實現營業收入136.5億元,同比增加了10.8%,毛利率為20.3%,同比降低了1.72個百分點,而淨利率則同比提升0.87個百分點至8.6%,核心淨利率同比提升1.42個百分點至8.43%。可以看出,雖然正榮聚焦強二線城市的佈局因核心城市限價導致毛利率有所下滑,但核心淨利率的顯著增長凸顯出公司盈利能力持續提升的向好趨勢。

正榮在2019年上半年的銷管費用與營業收入的比例同比降低了0.32個百分點至6.44%,從而使得其淨利率與毛利率呈現出相反的走勢。

債務水平持續優化,國際國內信用評級獲得提升,融資渠道多元化

2019年中,正榮的現金短債比相比期初繼續優化,從1.19提升至1.21,短期償債壓力不大。從長短債比來看,正榮在2019年中的長短債比為1.11,相比年初的0.95略有提升。2019年中,正榮的淨負債率為77.07%,如果將7月份的增發計入,其淨負債率將下降至70.8%,較年初繼續降低了3.24個百分點,處於持續優化中。即使計入永續債,正榮的淨負債率也從2017年的208%降至93%。

正榮的信用評級情況持續改善,國際評級方面,於2019年4月份獲得穆迪升級至B1(穩定)以及標普升級至B(正向),國內評級方面,於2019年5月獲得中誠信升級至AAA(穩定)。

正榮在上半年的融資方式較為多元化,期內成功完成境外優先票據、ABS、長租公寓專項債券、ABN 42億元、永續債以及銀團/雙邊貸款等多種方式融資。多元化的融資渠道幫助公司更好地優化自己的債務結構,同時提升信用健康水平。

正榮面對外部融資環境趨緊的背景,同時其本身前期表外融資佔比不少,具有一定的風險度。但公司積極改善其債務結構,同時新增土儲的權益佔比遠遠高於當前土儲的權益佔比,預計未來銷售的權益會逐漸上升。正榮的融資成本持續下降,2019年上半年的加權融資成本為7.6%,較2018年全年降低了0.2個百分點,相信會繼續改善。

截至目前,公司未發生債券及其他債務融資工具違約,也沒有其他債務違約記錄。

估值分析