人工智能風口下,港交所終於迎來了AI第一股——索信達控股(3680.HK)。作為專注金融的人工智能科技公司,索信達儘管沒有此前 AI獨角獸曠世科技名頭之響亮,不過其搶先跨入港股市場贏得資本關注的先機,憑藉其紮根的優勢賽道也將有望收穫更多的目光。在此不妨來一探公司質地幾何?

一、新三板公司變身記

索信達控股是一家成立於2004年總部位於深圳的科技公司,其作為中國企業級大數據及人工智能解決方案提供商,公司主要聚焦於國內銀行及金融機構,主營業務包括為銀行及金融機構的數字化轉型提供大數據及人工智能解決方案和產品服務、軟硬件銷售及相關服務,以及商用IT專業服務。

實際上此次港交所上市並非是索信達第一次登陸資本市場,早在2016年8月1日該公司曾在國內新三板掛牌上市,不過兩年後便從新三板自願退市。

根據招股書,公司按照2018年來自金融業的收入計算,服務覆蓋中國55.6%的國有銀行及股份合資商業銀行,其中國內前十五大銀行中有八家為公司的金融客户。另外按來自提供數據解決方案的收益計算,其在國內的數據解決方案行業佔0.06%市場份額。

從上面可以看的,公司在金融業板塊上具備較強的競爭優勢,尤其是客户層面掌握着較多核心資源。而在數據解決方案上,儘管所佔市場份額看起來很小,不過作為公司收入的一大核心所在,其背後與整個行業的特性也有較大關係,這一點後續也將重點闡述。

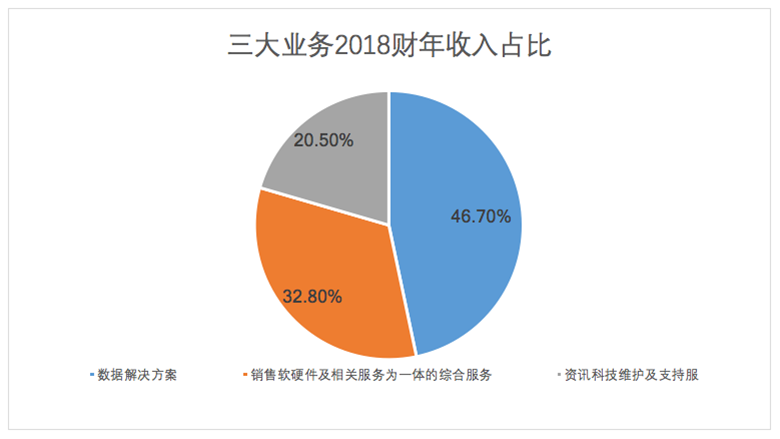

以2018年財報數據來看,索信達來自數據解決方案的收入佔比達46.7%,來自銷售軟硬件及相關服務為一體的綜合服務收入佔32.8%,來自資訊科技維護及支持服務佔20.5%。

綜合來看公司的業務模式,索信達的業務經營並不算特別複雜,主要是針對大型企業尤其是金融機構提供信息科技維護及支援服務以及銷售軟硬件等相關服務從而獲取收益。

對於這類科技服務型公司其核心能力則在於是否有技術實力及客羣資源優勢,接下來不妨再結合公司所聚焦的行業對這些方面予以重點分析。

二、紮根AI目前最看好的落地領域金融業

金融行業作為人工智能最被看好的落地領域主要在於兩個方面,一是該行業自身對自動化、智能化有較為迫切的要求,人工智能技術能夠很好的滿足這些需求。以索信達為例,其通過人工智能技術,幫助金融客户建立符合業務發展需要的用户畫像標籤體系;貼合業務使用場景的數據分析模型;符合現實實際情況的事件式營銷特徵庫。助力金融機構實現全渠道整合營銷; 營銷自動化和營銷優化 ,客户全生命週期的精細化、立體式、多維度的經營與管理,提升客户的整體價值。通過自身技術進一步推動金融業數據營銷的數字化、精準化 。

而另一方面則是金融行業是所有行業中數據積累最好的領域,而近年來,人工智能之所以能夠實現突飛猛進,主要得益於深度算法的成功應用和大數據打下的堅實基礎,金融領域在數據積累、流轉、存儲、更新上較其他領域更能達到深度學習算法對大數據的要求,因此其前景也更為可期。

由此而言,索信達聚焦金融行業,也是深入到了人工智能最貼近現實應用,最能看到實實在在成績和方向的領域,由此也具備較大的想象空間。

當前整個金融行業對信息科技服務及技術創新的需求增長持續強勢,未來索信達也將藉此受益。其招股書顯示,中國金融業主要包括銀行、證券公司、保險公司、基金公司及信託公司。2018年,該下游行業客户的大數據及人工智能解決方案佔中國大數據及人工智能解決方案行業的14.8%,市場規模達204億元人民幣。該市場分部規模於2014年至2018年按複合年增長率51.0%增長。

另招股書還指出,基於精準營銷解決方案及風險管理解決方案的需求日增,中國金融業佔大數據及人工智能解決方案的市場份額預計於2023年將升至19.5%,市場規模達1921億元人民幣。由2019年至2023年,市場板塊規模預期將按複合年增長率56.9%增加。

可見公司所處的賽道賦予了較大的想象力,前景十分廣闊。

三、細分領域及區域性 頭部企業的成長機會

從招股書來看,索信達只是在單一領域及區域屬於領先的企業,而放眼至全國市場,公司在國內大數據及人工智能解決方案行業的市佔率也着實很小,這主要則是源於整個行業還只處在早期發展階段,市場競爭不充分,導致格局相對分散。

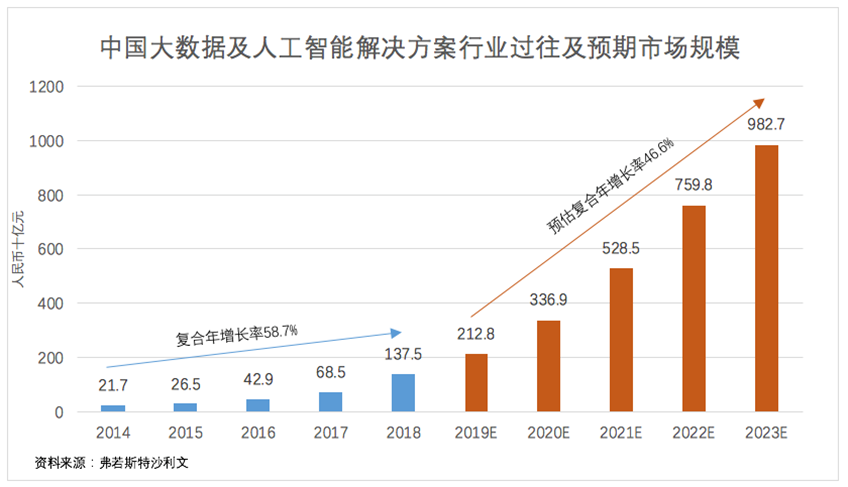

實際上,以2018年提供大數據及人工智能解決方案的收益貢獻計算,5大市場參與者合共擁有的市場份額也僅為9.6%。不過整個行業的增長卻實為可期,根據弗若斯特沙利文報告數據,2014-2018年,國內大數據及人工智能解決方案行業市場規模複合年增長率達到了58.7%,預計2019-2013年複合年增長率將達到46.6%。

由此從另一個角度而言看,這也意味着,索信達還有十分廣闊的發展空間,公司的經營規模的成長動能具備較高的想象力。實際上自2018年開始,索信達的主營結構也已經發生改變,以大數據及人工智能解決方案為主導的主營業務開始取代軟硬件銷售業務,這也預示着,公司後續依靠大數據及人工智能解決方案業務打開了新的成長之窗。公司如若能夠有效把握全國發展策略及行業增長的態勢,其也將有望迸發出巨大的潛力。

另外就地域層面來看,公司號稱是華南地區排名領先的數據解決方案供應商,華南地區最具想象力的當屬粵港澳大灣區,而公司總部也在深圳這一全國科技中心。由此而言,索信達不僅能夠藉助大灣區經濟騰飛及數據行業高速發展的趨勢取得歷史性的成長機遇,同時也將憑藉大灣區及公司自身在行業的領先基礎,將業務模式及服務範圍擴張到更多的地區,進而鞏固其在行業內的競爭優勢及地位。

四、技術及客羣優勢

作為技術服務型企業,索信達又身處在人工智能高速發展的漩渦之中,技術實力是決定其發展的核心所在。當前公司積累的主要技術包括大數據技術(分佈式計算、動態負債均衡、流計算等)、人工智能技術(機器學習、自然語言處理)等前沿核心科技。從戰略發展層面來看,公司高管團隊基本上都是在資訊科技服務行業有着豐富經驗的老手,能夠有效帶領公司在技術迭代迅速的行業內穩步前行。而從專業技術層面來看,數據顯示,截止2019年11月18日,公司聘有250名具備技術或金融背景的僱員,平均擁有逾5年相關行業經驗,佔到僱員總數的57.9%。公司專業人士及技術人員團隊的實力表現亦不俗。

作為一家專注發展及提供滿足客户需求的優質解決方案及產品的公司,索信達也堅持以技術為本,公司一方面成立金融人工智能實驗室推進大數據及人工智能技術的發展;另一方面持續投資於探索新鋭技術於客户下游行業的應用;與此同時,也在不斷加大人才儲備,強化技術優勢,透過招攬、留聘及培訓於數據解決方案範疇富有經驗的研究員及工程師壯大技術隊伍。

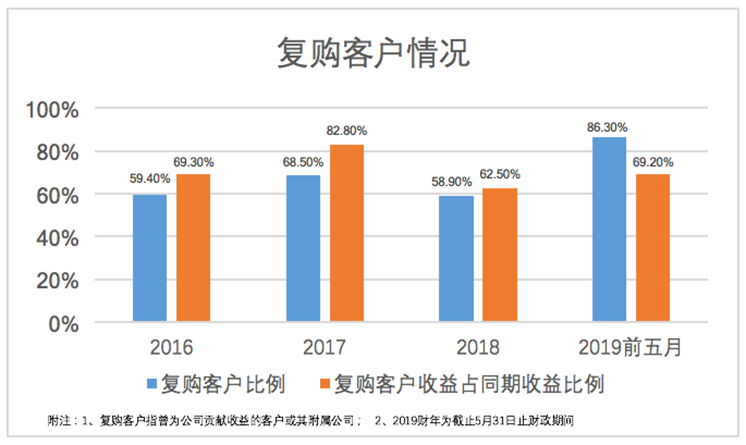

除了技術基礎外,公司在客户資源上也具備較大的支撐。公司建立了優質的客户基礎,尤其是在客户忠誠度上表現出了明顯的優勢。數據顯示,2018財年,公司復購客户比例達到58.9%,來自復購客户的收益佔年內總收益的62.5%。

一般對於這種科技服務型領域,除非是顛覆性的技術出現致使原有供應商無法滿足需求,往往下游金融機構對上游供應商的粘性會表現的十分強。一方面,上游供應企業在長期合作過程中積累了大規模的數據,也形成了與其良好的合作默契,往往更換會帶來巨大的成本甚至還伴有潛在的風險。而另一方面,對於供應企業而言,其藉助這一優勢在技術迭代服務升級上也享有更多的溢價機會,能夠在長期合作源源不斷的獲得可觀的收益。

五、受益於主營結構變化,迎來業績快速擴張期

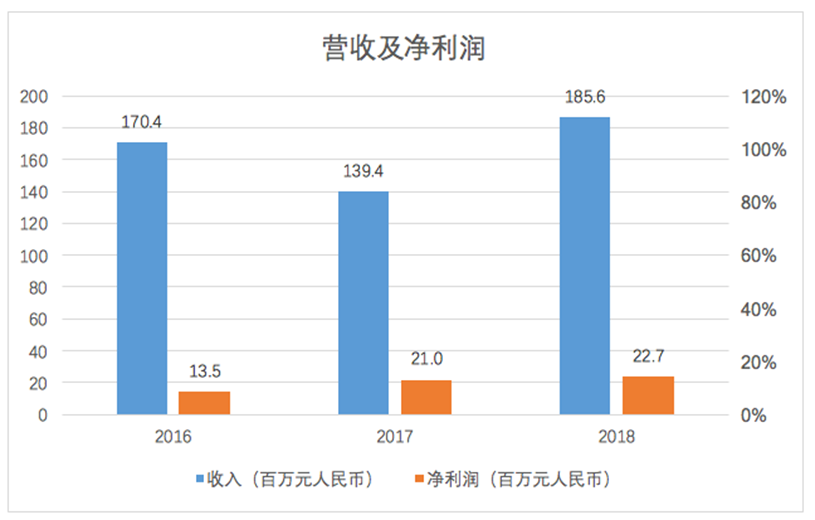

從財務報表數據來看,過去幾年公司的營收雖有波動,但整體趨勢仍然向好,尤其是收入結構的變化,為其帶來了更為強勁的增長基礎,淨利潤過去幾年也呈現持續攀升之勢。2016年至2018年索信達實現營收分別為1.70億元、1.39億元和1.86億元;而淨利潤則分別為1352.9萬元、2087.7萬元和2264.3萬元,增幅分別達到54.3%和8.5%。

儘管進入到2019財年,公司淨利潤呈現虧損,不過主要原因是"三費"和融資成本的增加造成利潤侵蝕。一方面,團隊擴張帶來了高額行政、研發、銷售支出;另一方面公司在2018年曾透過舉債彌補資金短缺購買了相關物業拓展技術中心及辦公等,從而導致融資成本激增。其資產負債率也由2017年的27.6%激增至2018年的80.50%,並在2019財政期間進一步提升至81.3%。

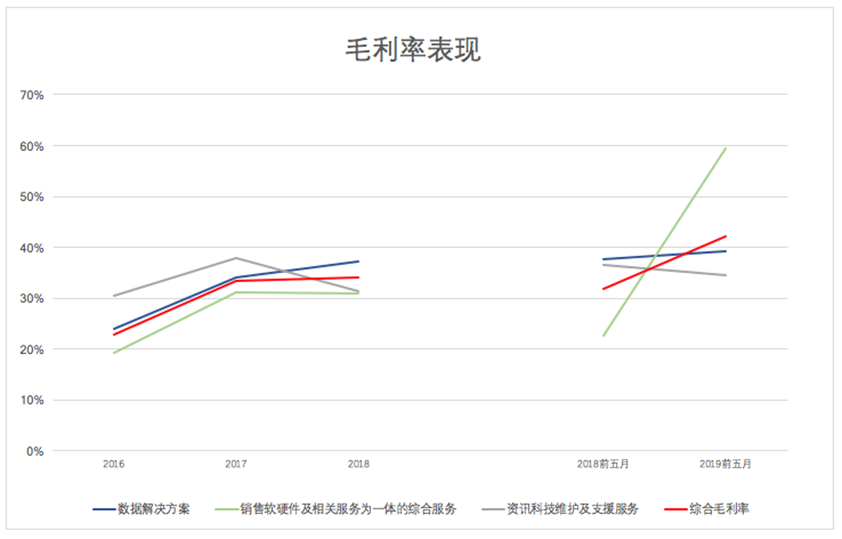

從毛利率來看,索信達整體毛利率由2016年的22.8%增至2017年的33.3%,並進一步增加至2018年的34.0%,而截至2019年財政期間,索信達的毛利率達到了42.2%,呈現不斷向好之勢。其中,各業務分部的毛利率也都各有不錯的表現。未來隨着主營業務結構的調整,毛利率還將有望得到進一步的優化。

總體而言,公司的基本面持續表現向好,透過專注於高成長的賽道,也具備業績擴張的動力,長期快速發展的勢頭仍有較大預期。

六、結語

此次,索信達上市籌資的主要目的是為了提升銷售及營銷措施;發展展示中心、金融人工智能實驗室及辦公室設施。按上市後4億股的總股本及1.5-1.8港元的招股價,公司上市總市值約在6-7.2億港元區間,整體市值處在港股中等偏低水平。考慮到此前同類型股份魯大師(3601.HK)、PLATT NERA(1949.HK)等上市後均有不俗表現,公司較小的市值規模及不錯的AI概念,上市後大概率會有炒高的機會。

從長期來看,索信達處長高景氣高成長行業之中,在行業提速發展過程中,其自身的成長動能也十分強勁,憑藉優質牢靠的客户基礎及掌握的核心技術資源,公司在行業中還將有機會進一步提升市場份額。當下藉助資本的力量,公司在品牌形象和資本實力上也都有進一步的提升,後續還將在行業中持續趕超。