11月28日,據財聯社報道,繼第二輪全國擴圍談判後,第三輪藥品帶量採購已經到來,而這一輪帶量採購的品種也將從前兩輪的25個品種擴大到其他品種上,而業內也流傳出一份《關於報送擴大國家組織集中採購和使用藥品品種範圍相關採購數據的通知》(以下簡稱《通知》),《通知》要求各省上報35個品種2018年和2019年10月31日之前的採購量。

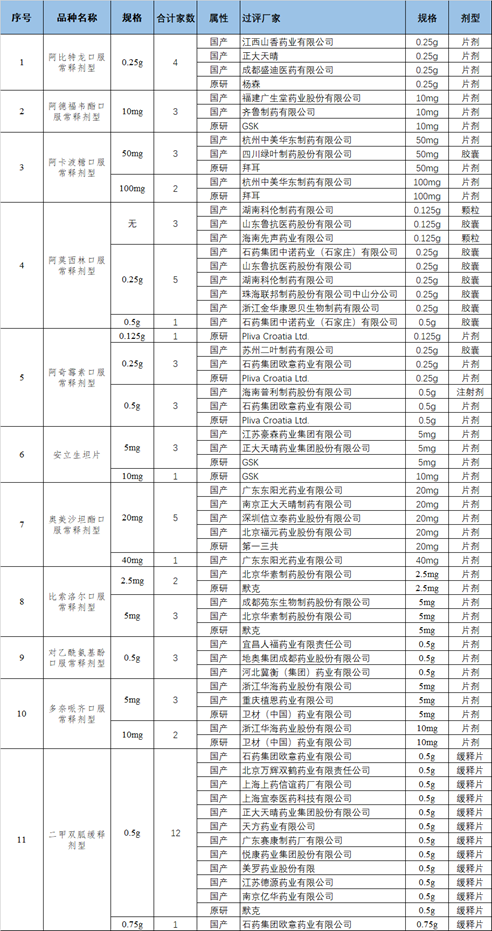

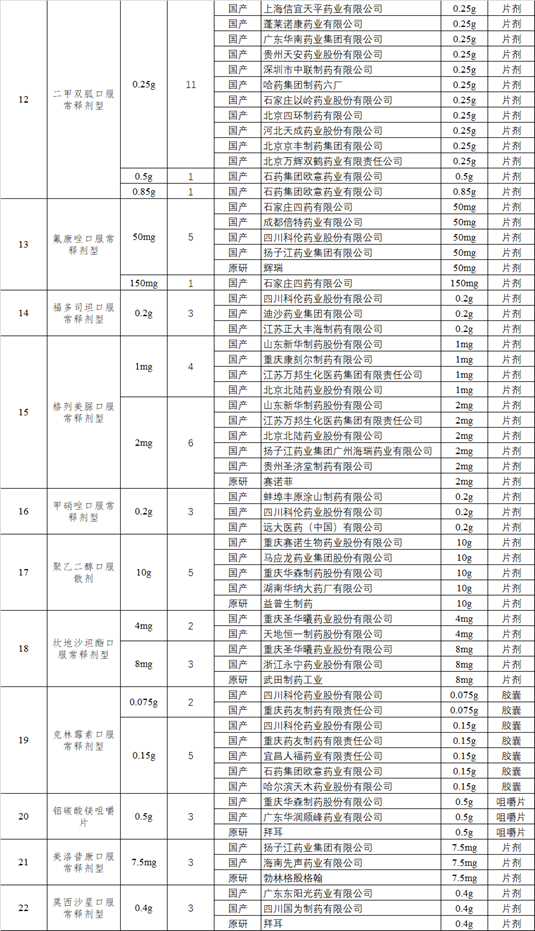

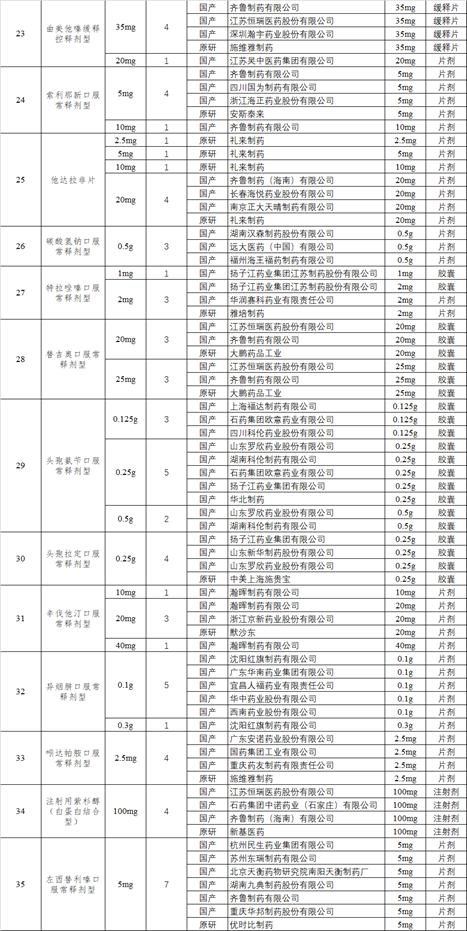

據通知顯示,第三批擬集採藥品品種涉及共有35個,包括阿卡波糖、阿比特龍、阿德福韋酯、阿奇黴素片、紫杉醇白蛋白結核型等,這些集採品種中大多數為口服劑型,只有一個注射劑,結合此前的化學注射劑一致性評價要求,由此可見,化學注射劑集採也已在路上。

下表為網傳的第三批集採名單,從集採藥品名單來看,集採藥品基本上為市場常見用藥,且藥品臨牀價值高,且單一品種生產藥企數量基本在3家以上,從上一輪集採的結果可以看出,只要藥品生產家數多於3家的,藥品降幅均較大,因此第三輪藥品降價幅度或更猛烈。

(資料來源:insight數據庫)

受以上消息的影響,今日A股及港股醫藥股均大幅下跌,尤其是有生產相關產品的企業,如石藥集團,今日大跌9.73%,中國生物製藥大跌4.9%,恆瑞醫藥大跌4.21%,不過也有部分公司小幅下跌,如華東醫藥,主要在於此次將阿卡波糖納入集採範圍市場早有預期,因此此前公司股價早有反應。

(資料來源:wind)

二甲雙胍競爭最激烈

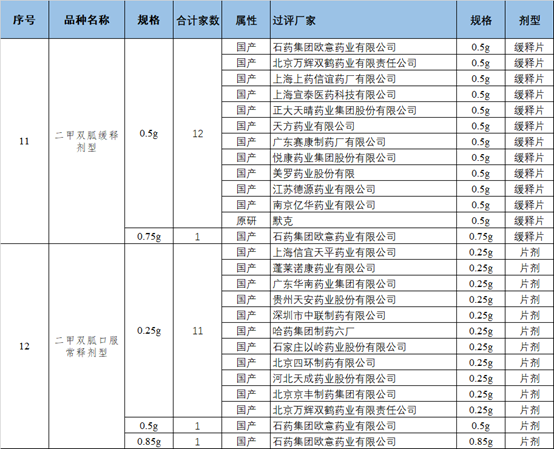

從第三批集採名單來看,競爭最為激烈的是二甲雙胍,無論是二甲雙胍緩釋劑型還是二甲雙胍口服常釋劑型,均有13家藥企生產,因此,毫無疑問,其市場競爭壓力非常大。

(資料來源:insight數據庫)

二甲雙胍主要是治療糖尿病用藥。糖尿病是一種慢性病,當胰腺產生不了足夠的胰島素或者人體無法有效地利用所產生的胰島素時,就會出現糖尿病,通常會導致高血糖症或血糖升高。胰島素是機體內唯一降低血糖的激素,同時促進糖原、脂肪、蛋白質合成。

目前糖尿病主要分為1型、2型,且均存在明顯的遺傳異質性。其中1型缺乏胰島素分泌能力,胰島素絕對匱乏,在糖尿病中約佔比5%;2型主要是由於肥胖和缺乏鍛鍊,使身體無法有效地利用胰島素。2型糖尿病往往在發病幾年後才被診斷出來,且已出現併發症。妊娠期糖尿病在糖尿病中約佔比2-3%,可通過在產前篩查檢測,通常會在懷孕後消失,但遺傳給下一代患2型糖尿病的危險增大。

我國糖尿病以2型為主,2013年全國調查中2型糖尿病患病率為10.4%,其中男女佔比分別為11.1%、9.6%。另外國內糖尿病患者老年人比例逐年增加,2000年我國60歲以上患糖尿病的比例為10%,到2006年增加到13%,在2008年及2013年的調查中顯示,60歲以上的老年人糖尿病患者發病率均在20%以上。

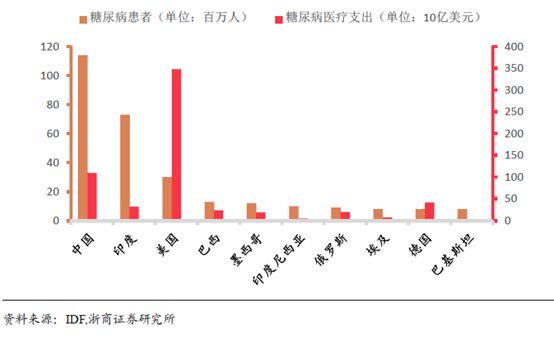

據IDF統計,2017年全球有4.25億名糖尿病患者,相當於每11位成人中就有1人患上糖尿病,潛在2型糖尿病患者多達3.52億,預計到2045年全球糖尿病患者將達到6.29億。2017年全球20~79歲人羣中約400萬人死於糖尿病,相當於每8s就有1人死亡。

我國糖尿病患者基數大,2017年糖尿病患者達到1.14億人,預計2045年將達到1.5億人以上。

目前國內治療糖尿病藥物種類繁多,以阿卡波糖、雙胍類用藥、胰島素以及GLP-1類似物為主。

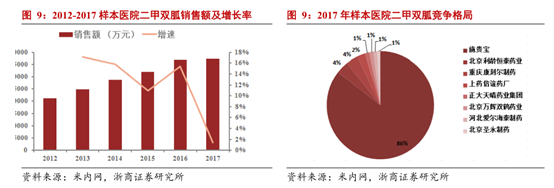

在國內口服降糖藥市場中,二甲雙胍是僅次於阿卡波糖的超級大品種。目前國內樣本醫院二甲雙胍市場份額仍以原研藥為主,其中施貴寶佔86%。

二甲雙胍被納入2018版國家289種基藥目錄,根據國務院要求,屬於“289基藥目錄”的品種,應在2018年底前完成一致性評價。逾期未完成的,不予再註冊,因此,國內生產二甲雙胍的廠家競爭越來演越烈,僅鹽酸二甲雙胍的活躍投標企業就達119家。

6個品種集採相對緩和

除了以上競爭激烈的品種,也有部分競爭較為平緩。如:福多司坦口服常釋劑型、甲硝唑口服常釋劑型、鋁碳酸鎂咀嚼片、美洛昔康口服常釋劑型、莫西沙星口服常釋劑型、碳酸氫鈉口服常釋劑型,以上6個品種目前市場上只有3家,且包括原研,因此相對其他品種而言,以上6個品種藥品降價幅度或許會相對較小。

(資料來源:insight)

注射液進入集採範圍

值得一提的是,此次集採品種中有紫杉醇白蛋白結合型,不集採紫杉醇注射液。紫杉醇是一種經典的微管蛋白抑制劑,可以抑制腫瘤細胞分裂,屬於及其常用的臨牀腫瘤化療藥物。經過改良後的白蛋白結合型紫杉醇有效降低了不良反應,增強了給藥的便捷性,提高了療效,適用於多種晚期及轉移後的腫瘤治療。

注射用紫杉醇(白蛋白結合型)由美國阿博利斯生命科學公司開發,最早於2005年1月再美國獲FDA批准上市,2008年進入中國。石藥集團白蛋白紫杉醇於2018年首仿上市,截至今年前三季度,公司該款產品銷售額已突破10億大關。

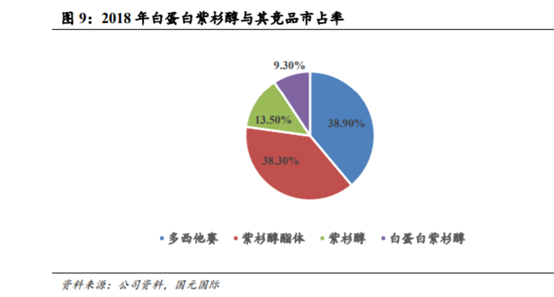

2018年石藥集團的白蛋白紫杉醇市佔率僅有9.3%,其競爭藥品多西他賽、紫杉醇酯體、紫杉醇市佔率分別為38.9%/38.3%/13.5%,白蛋白紫杉醇的快速增長,也是逐步替代普通紫杉醇的過程,白蛋白紫杉醇的強大產品力加上公司的腫瘤銷售團隊,可見其市場前景非常廣闊。

不過需要注意的是若第三批集採將其納入集採範圍,目前市場上共有4家企業競爭,儘管競爭壓力較小,不過仍存在降價空間,屆時對石藥及恆瑞恐造成不利影響。

由於紫杉醇白蛋白為注射劑,因此第三批若集採該品種,注射劑或從此進入集採範圍。