作者:甄祥晴

來源: 投中網

從2007到2019,阿里巴巴再次登陸港股,它有哪些新的變化?投中網從業務版圖、業績數據、投資併購、高管變動四大方面梳理了阿里巴巴12年變革。

11月26日,阿里巴巴在港交所掛牌交易。開盤價報187港元,較176港元的發售價漲幅為6.25%,總市值約4萬億港元,超越騰訊控股的3.26萬億港元。

這是阿里巴巴第三次上市,第二次在港股上市。2007年11月,阿里巴巴B2B業務曾在港股上市,後於2012年6月退市,2014年9月,阿里巴巴集團整體在紐交所上市。

從2007到2019,阿里巴巴再次登陸港股,它有哪些新的變化?投中網從業務版圖、業績數據、投資併購、高管變動四大方面梳理了阿里巴巴12年變革。

一、業務版圖在擴張,競爭對手名單在加長

2007年上市時的阿里巴巴(當時僅集團旗下阿里B2B業務上市),已經具備了現在整個阿里巴巴集團的雛形。

上市前一年年底,阿里巴巴用三個月的時間,將旗下五個事業部獨立,形成五家子公司,分別是從事B2B業務的阿里巴巴、淘寶網、阿里軟件、支付寶和中國雅虎,被戲稱為“達摩五指”。

彼時,B2B業務是老大哥,是整個阿里巴巴集團的現金奶牛,負責為淘寶網、阿里軟件、支付寶和中國雅虎四個業務部門“輸血”。

淘寶網則剛剛取得C2C戰場的勝利——其競爭對手eBay於2006年底宣佈退出中國市場。互聯網觀察家Keso評論稱,“這是一家以市場規模為目標的公司,與一家以營收增長為目標的公司之間的競爭。易趣(投中網注:eBay 2003年收購易趣)已有的存量市場,相對進入爆發期的巨大的增量市場,幾乎毫無意義,聊勝於無。”

某種程度上來説,淘寶網對eBay的勝利,也是後來中國互聯網公司先打市場,再談賺錢這種競爭方式的開端之一。

戰勝eBay的淘寶網,幾乎看不到競爭對手。僅值得一提的是,騰訊運營的拍拍網藉助QQ彈窗等進行推廣,成為C2C領域僅次於淘寶的電商平台,不過,其市場份額也幾乎可以忽略不計。艾瑞諮詢報告顯示,2007年的中國C2C電子商務市場,淘寶網交易份額佔比達到83.6%。最終,騰訊入股京東,拍拍隨之進入京東體系。

不過,沒有對手的阿里並沒有停下業務擴張。

2006年,B2C的市場份額在逐漸擴大,因擔心對手從B2C業務入手,蠶食淘寶的C2C業務,馬雲開始嘗試B2C業務,這是天貓誕生的開端。2008年4月,淘寶網正式推出淘寶商城(也就是後來的天貓),進軍B2C行業。

至此,阿里零售商業中最重要的兩大業務支柱都已誕生。

如今,阿里巴巴的淘寶網已經演變成零售商業生態。包括中國業務淘寶、天貓、盒馬鮮生Freshippo、銀泰百貨、阿里健康,跨境及全球業務全球速賣通AliExpress 、東南亞電商Lazada、天貓國際、考拉海購。

而零售商業也代替B2B業務,成為整個阿里巴巴集團的現金奶牛,為阿里雲、數字媒體及娛樂、創新業務輸血。

此外,因淘寶網而誕生的第三方支付工具支付寶也發展成一棵參天大樹“螞蟻金服”——從單純的支付工具延伸到理財、徵信、貸款、保險等服務,其於2018年6月完成140億美元的C輪融資,估值超過1500 億美元。

當然,阿里也並非一直立於不敗之地。

阿里曾投入大量資金與精力做阿里軟件與中國雅虎,最終以失敗告終——阿里軟件於2008年被關閉,中國雅虎則於2013年被關閉。

不過,正因為阿里軟件的失敗,才有了阿里雲的誕生。阿里軟件關閉後,王堅成為阿里IT重構的操盤手。《財經》評論稱,這次接棒令阿里巴巴得以完成從舊IT時代(軟件部署模式)向新IT時代(雲計算部署模式)的轉型。

當阿里巴巴發展壯大時,其競爭對手名單也在不斷髮生變化,並加長。

比如,在零售商業領域,當阿里發展B2C業務時,京東是其最大競爭對手,而近兩年,從“五環外”發展而來的拼多多成為阿里巴巴在下沉市場的最大競爭對手;在生活服務領域,阿里曾經投資過的美團成為阿里最大競爭對手;在數字媒體及娛樂領域,騰訊系的騰訊視頻、騰訊音樂、騰訊+企鵝影業、閲文集團都是阿里旗下業務的主要競爭對手……

二、數字在變化:從賺1塊錢到一年淨賺879億元

2002年年初,馬雲提出:“阿里巴巴要賺一塊錢。”馬雲認為,阿里巴巴只賺一塊錢是基於增長基礎之上的盈利,一塊錢有豐富的含義。年底,阿里巴巴首次實現全年正現金流入,這是阿里巴巴賺錢的開端。

16年後,阿里巴巴能夠一年淨賺879億元。阿里美股財報顯示,2019財年,阿里巴巴淨利潤為878.9億元,同比增長37.12%。

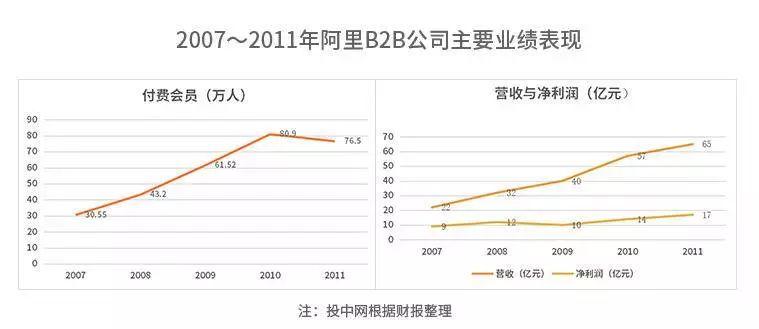

阿里巴巴的業績變化情況可以分兩部分來看,一是2007~2011年B2B業務在港股上市期間的數據,二是2014年阿里巴巴集團美股上市後的數據。

2011年,阿里巴巴B2B業務付費會員從去年的80.9萬減少至76.5萬,阿里巴巴B2B業務開始衰退。2012年6月,阿里巴巴B2B公司從港股退市。而在2014年阿里巴巴赴美上市時披露的招股書上,幾乎很少提及B2B業務。

經歷港股退市與美股上市後,阿里巴巴的增長引擎與現金奶牛也逐漸從B2B公司變更為包括淘寶、天貓在內的電商業務。

阿里在美股上市後,用户迅速增長,2019年3月,阿里巴巴年度活躍消費者增長至6.54億,五年增長逾兩倍。而阿里巴巴最近港股上市披露的招股書顯示,截至2019年6月,年度活躍消費者高達7.3億,如果再加上螞蟻金服,去重後的用户則高達9.6億。

營收方面,截至2019年3月,阿里巴巴營收為3781億元,是2012年的近19倍;利潤為879億元,是2012年的20倍。

阿里的用户、營收、利潤、GMV還將繼續增長。最新港股招股書中,阿里宣佈了未來5年的戰略總目標:服務全球消費者,其中有超過10億的中國消費者,創造10萬億元以上的消費規模。

三、阿里投資併購版圖:

本地生活、電子商務與物流領域投入力度最大

2008年,阿里巴巴成立阿里資本,開啟投資之路。截至2019年11月,阿里一共投資345次,總投資金額為4362.5億元。以此計算,阿里投資項目的平均高達12.6億元。

從分佈到各個領域的投資金額來看,在本地生活、電子商務與物流領域,阿里投入力度最大,投資金額分別為1176.6億元、943.5億元和615億元,而這三個領域都與阿里本身電商業務息息相關。

與騰訊相比,阿里更像一個戰略投資者,尋求的是與阿里本身電商和本地生活業務的協同,更具掌控欲。阿里在2018財年報中也曾明確表示,不會出於純粹的財務原因進行投資和收購,而是側重於加強阿里的生態系統、創造戰略協同效應,並提高公司整體價值。

因此,投資也是阿里拓展其商業生態的手段之一,當投資的項目對阿里集團及其重要時,阿里會從投資逐漸轉變為控股,甚至全資收購。

例如餓了麼。2016年8月,阿里巴巴和螞蟻金服一起向餓了麼投資了12.5億美元;2017年4月,阿里巴巴和螞蟻金服以總投資金額4億美元進一步增持餓了麼。自此,阿里系對餓了麼持股比例達32.94%,成為餓了麼最大股東。

一年後,阿里巴巴則聯合螞蟻金服以95億美元對餓了麼完成全資收購。當年10月,餓了麼和口碑合併,阿里正式成立本地生活服務公司,餓了麼成為在本地生活服務領域阿里對抗美團的武器。

這正是阿里一步步掌控投資公司的典型案例,阿里的投資併購版圖也伴隨阿里生態系統的需要而不斷加大。

四、誰在掌管阿里:阿里巴巴最有權力的12個人

作為一家市值近4萬億港元的商業帝國,阿里是由哪些人在掌管?

從阿里巴巴團隊變化來看,阿里巴巴並不是一家注重由創始人做管理團隊的公司。2007年,阿里巴巴B2B公司上市時,阿里巴巴集團旗下五大業務掌門人,僅淘寶網總裁孫彤宇一人是創始人之一,其他B2B業務、支付寶、雅虎中國、阿里軟件則分別由衞哲 、陸兆禧、曾鳴、王濤掌管。

而在阿里港股招股書披露的12位高管團隊中,僅戴珊一人是創始人之一,目前負責B2B業務,國際零售交易平台速賣通以及農村淘寶和零售通等。

即使是馬雲,也早在2013年便卸任阿里巴巴集團CEO,今年則又辭去阿里巴巴董事局主席職位。現在的阿里帝國,是以逍遙子張勇為核心組成的領導班子。

武衞自2013年5月起擔任阿里巴巴集團首席財務官,自2019年6月起兼任集團戰略投資部負責人。武衞曾兩次接班蔡崇信。第一次是2014年4月10日,蔡崇信出任集團董事局執行副主席,負責集團戰略投資,其所擔任的首席財務官(CFO)職務由武衞接任。第二次則是2019年6月,蔡崇信則再次卸任集團戰略投資部負責人,也是由武衞接任。

童文紅於2017年1月起擔任首席人才官,並自2013年起,牽頭組建菜鳥網絡,先後擔任過首席運營官、總裁、首席執行官及非執行董事長,管理菜鳥網絡的運營。

張建鋒自2016年4月起擔任首席技術官,並自2018年11月起擔任阿里雲智能事業羣總裁。

其他還有吳敏芝、Timothy A. STEINERT 、鄭俊芳、董本洪分別擔任首席客户服務官、首席法務官兼公司祕書、首席風險官兼首席平台治理官和首席市場官。

具體到各個業務板塊,阿里巴巴核心電商領域業務則由蔣凡領導,他是淘寶總裁兼天貓總裁;賺錢主要是張憶芬負責,她是阿里媽媽總裁,阿里媽媽的在線營銷服務收入是阿里巴巴主要收入來源之一;文娛板塊業務由樊路遠負責,他是阿里巴巴數字媒體及娛樂事業羣總裁,旗下掌管阿里影業、優酷。