作者:唐郡 齊敏倩

來源:市界

上市僅僅7個交易日,中國飛鶴遭遇做空。

中國飛鶴是當前國內最大的國產嬰幼兒配方奶粉生產商,以“更適合中國寶寶體質”的營銷賣點廣為人知。

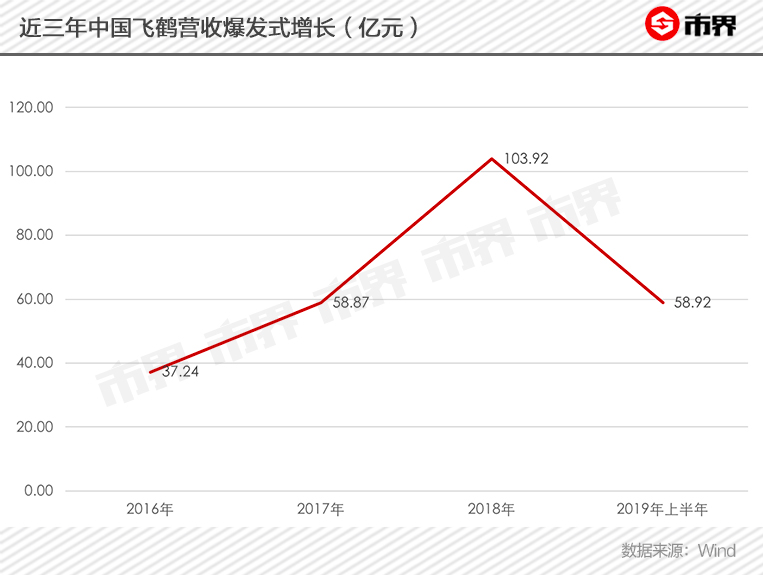

業績方面的表現更是十分出色。2016年—2018年,公司營收年複合增長率達67.05%,歸母淨利潤年複合增長率達到131.87%,相當於每年利潤翻一番。在全球經濟放緩的大背景下,如此激動人心的增速即便放眼世界也難找。

11月13日,中國飛鶴登陸港交所,市值一度接近700億元,儼然是國產奶粉之光。

但正是這異常出色的業績招來質疑。

01

奶粉龍頭遭做空

11月21日晚間,獨立會計研究機構GMT Research發佈了針對中國飛鶴的做空報告,直言該公司盈利能力居全球之首、手握大量現金卻從不分紅,具備欺詐的特徵。

GMT對飛鶴的質疑主要集中在三點。

首先,中國飛鶴業績在極短時間內異軍突起。

2003年飛鶴在美國納斯達克上市,當時公司只是東北一家地方企業,在嬰幼兒配方奶粉行業並不突出,利潤和增長速度也很平庸。2013年,飛鶴從美國退市,私有化成功,如今又赴港上市。在這短短几年內,飛鶴一躍成為高端奶粉引領者,市場份額高達25%,營收增速和利潤雙高。

2016至2018財年,飛鶴收入增長了兩倍,税前利潤增長超過五倍。這樣的業績幾乎完全歸功於其超高端產品星飛帆的銷售增長,這款產品的銷量兩年內增長了7倍。

其次,GMT認為中國飛鶴或許存在現金流欺詐。

相較於同業而言,飛鶴2018財年營業利潤率為26%,生產資產回報率為165%,位列市場前5%,極為反常。不包括質押存款在內的自由現金流入已累積達約60億元人民幣的鉅額現金餘額,相當於其營收的51%左右。然而,飛鶴在過去5年內沒有派發任何股息,這讓人不得不懷疑飛鶴的現金是否受困於內地,甚至最壞的情況是,其捏造了部分現金額。

實際上,本次遭遇做空之前,已有媒體質疑中國飛鶴存在大存大貸問題。這也是A股近幾年被曝財務造假的“白馬股”的典型特徵。

截至2018年年底,公司各類貨幣資金合計超過67億元,其中能自由支配的現金就超過36億元。與此同時,公司還有高達10.8億元的銀行短期借款和6.6億元的長期借款。難道公司自己不要利息的現金用着不香嗎?

最後,飛鶴轉型太快無法解釋。

GMT認為,僅僅因為一家公司有上述類似欺詐的特徵並不能表明它虛報收入,但他們無法找到令人信服的理由來解釋飛鶴的迅速轉型。他們覺得飛鶴在研發上投入很少,似乎也沒有什麼獨到之處能使其在國產品牌中脱穎而出。

總而言之,GMT認為中國飛鶴的突然崛起實在太奇怪了,業績好得不正常。但他們也沒找到飛鶴欺詐的證據,所以只是建議投資者規避這隻股票。

11月22日一早,中國飛鶴宣佈臨時停牌,市值定格在561億港幣。市界就此向中國飛鶴方面瞭解情況,對方沒有迴應,並表示澄清公告最快22日晚上給出,一切以公告為準。

11月22日晚間,飛鶴髮公告説明公司現金流狀況良好,保持較高利潤率的原因在於過去幾年專注毛利率高的高端產品,這些產品快速增長帶動了毛利率上升。針對GMT Research報告公司保留採取法律措施的權利,股票將於11月25日上午恢復買賣。

澄清公告尚未發出,中國飛鶴董事長冷友斌先以一封言辭激烈的內部信迴應質疑。內部信直斥該報告“毫無根據,惡意中傷”,並稱將“堅決反擊”。

▵ 冷友斌

針對GMT質疑中國飛鶴業績增速過快,冷友斌直言“感到遺憾、憤怒和可笑”,認為對方“見不得一家中國企業出頭”,並反問:“在中國乳業,為什麼飛鶴就不能高速增長呢?!”

02

業績吊打同行

現在雙方各執一詞,誰也沒有給出有力迴應。但從過往三年的業績來看,至少有一點可以確認,中國飛鶴的表現在業內非常突出,堪稱鶴立雞羣。

做空報告質疑的重點是中國飛鶴超高的業績增速,我們先來看看同行業公司增速對比。

如上圖所示,2016年以來,其他上市公司營收增速常年保持在40%以下,貝因美和雅士利甚至曾出現負增長,中國飛鶴卻一直保持高增長,2018年增速逼近80%,是第二名澳優的2倍。

上述差距從年複合增長率上來看會更加直觀。2016年—2018年,中國飛鶴、貝因美、澳優和雅士利四家公司營收復合增長率分別為67.04%、-5.08%、40.24%和13.24%,中國飛鶴仍然遙遙領先。

不僅規模擴張迅速,中國飛鶴的盈利能力也非常強悍。

ROE(淨資產收益率)是投資人士最常用的衡量一家公司盈利能力的指標。2017年以來,中國飛鶴的ROE持續比第二名澳優高出20個百分點上下,盈利能力十分突出。而雅士利和貝因美則在盈虧之間來回波動,處境頗為窘迫。

上圖顯示,中國飛鶴2018年ROE竟高達47.85%。這是什麼水平?人人皆知,貴州茅台是賺錢機器,中國企業盈利標杆。上市以來,貴州茅台ROE最高的一年是45%。從這點來看,茅台上市後盈利能力最強那年,比起中國飛鶴還差一點。

中國飛鶴為何成長能力和盈利能力都遠超同行呢?做空報告認為肯定與研發無關。

2016年—2018年,中國飛鶴研發費用分別為1381萬元、1470.5萬元和1.09億元,佔同期營收比重最高僅為1.05%。

2016年—2017年,貝因美和澳優研發開支均高於中國飛鶴;2018年,澳優研發開支與中國飛鶴不相上下。由此可見,研發開支並非奶粉企業業績增長的關鍵。

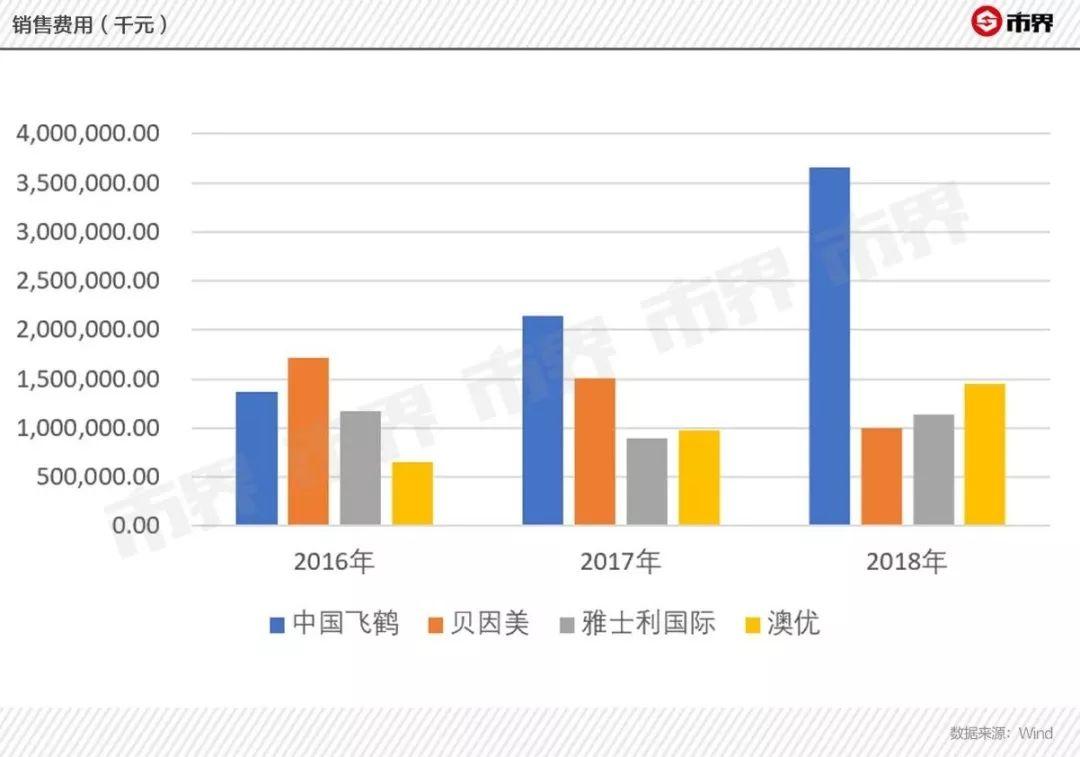

一個更加可能的解釋是,中國飛鶴大規模的營銷費用投入。2016年—2018年,其銷售費用累計高達71.70億元,約為三年累計營收的35%。

與之相比,其他三家公司銷售費用佔比也不低,但絕對規模上無法相提並論。2018年,中國飛鶴銷售費用為36.61億元,比另外三家同期銷售費用之和還多。當然,中國飛鶴的營收規模和歸母淨利潤規模同樣大幅高於另三家公司。

值得注意的是,上述對比的4家公司中,只有澳優的業績勉強算是跟得上中國飛鶴的節奏。但該公司前不久也遭遇做空機構沽空,被指虛構銷售收入,股價一度暴跌20%。

03

飛鶴究竟為何崛起?

飛鶴和整個國產奶粉行業的崛起,都是近幾年才發生的事。

2008年三鹿引爆的三聚氰胺事件對整個中國乳製品行業造成巨大沖擊,國產嬰幼兒配方奶粉更是事件爆發後的重災區。

受到三聚氰胺影響,國產奶粉集體“熄火”,國外奶粉品牌再次強勢,一大批國外奶粉品牌順勢進入中國市場,尤其是一二線城市。

中國乳業協會數據顯示,2014年外資佔據了一二線城市超過80%的奶粉市場份額,而國產奶粉品牌則被“擠壓”到了三四線城市。

2013年,外資奶粉在中國市場如日中天時,我國依據反壟斷法對部分外國產品進行審查。當年當年8月,恆天然奶粉出現安全問題,我國暫停新西蘭奶粉進口,國內消費者對國外奶粉的信任程度下降。

再加上,2016 年國家頒佈《嬰幼兒配方乳粉產品配方冊管理辦法》淘汰了一批假冒偽劣的“洋奶粉”品牌,國內奶粉品牌開始迎來發展期,市場規模增速反超國外奶粉品牌。

此次被質疑的飛鶴奶粉就是在這個時期發展成為國內奶粉龍頭企業的。2013年之前,飛鶴雖然曾是第一家在美國上市的國內奶粉企業,但公司還是個區域性的公司,影響力還侷限在東北和北方地區。

2013年,飛鶴經營狀況不理想,主動在美退市,實現私有化。幸運的是,公司剛實現私有化就趕上了對國外奶粉的整頓。乳業專家宋亮告訴市界,飛鶴是這次市場整頓的最大受益者。

前幾天,飛鶴高調赴港上市,作為奶粉巨頭備受關注。市場把飛鶴這些年的發展歸因於產品配方、章子怡代言的廣告、“更懂中國寶寶”和沒有受到三聚氰胺影響,給公司帶來的品牌知名度和美譽度。

但在宋亮看來,這些都不是飛鶴奶粉快速發展的根本原因。他認為強大的地推能力,尤其是在三四線城市的地推能力才是飛鶴成為國產奶粉領頭羊的核心。

宋亮告訴市界,從美國退市的時候飛鶴的地推團隊尚不成熟。近幾年,飛鶴在原有地推團隊的基礎上利用激勵手段吸引了許多優秀地推人才,直接拉動了銷售額的增長。據他了解,飛鶴奶粉每年會在全國進行幾十萬場地推活動,而其他國產品牌一年只有幾萬場。

飛鶴奶粉的業績提升除了公司自身原因外,也離不開消費環境的影響。國外品牌佔據優勢的一二線城市,消費者更加理性,也更信任品牌。所以,一二線城市的消費整體看來呈現品牌分散化的趨勢。

相比之下,三四線城市原有的地方低端品牌正在被淘汰,消費者更願意為品牌有保障的高價國產奶粉買單,品牌正在集中化,飛鶴也是吃到了下沉市場消費升級的紅利才有了今天的業績。

飛鶴的超強業績引發種種關注和質疑,但在國外奶粉品牌面前,以飛鶴為代表的國產奶粉還剛處於起飛階段。國外奶粉品牌擁有近百年曆史,無論是研發還是品牌都遙遙領先。

剛有復甦勢頭的國產奶粉,切不可重蹈覆轍再次砸了自己招牌。