機構:招銀國際

評級:買入

新天宣佈其唐山LNG接收站項目及配套“曹妃甸-寶坻”管線獲國家發改委核准。唐山接收站及曹寶線分別共計總投資人民幣254億及人民幣64億。唐山接收站將成為新天的下屬子公司,遠期產能規劃降達到每年1,200萬噸。我們認為這將是公司業務重心向天然氣轉移所邁出的堅實的一步,併為公司即將到來的A股上市進行預熱。

一期項目將於2022年末投運。唐山LNG接受站將分三期建設,年處理量分別為500萬/500萬/200萬噸,分別計劃於2022/2025/2030年投運。我們測算一期項目將對河北省最多提供68億方額外天然氣供應,這是公司2018年燃氣銷售量的2.6倍。曹寶管道將成為唐山LNG接收站的配套管線,提供每年112億方管輸能力,並與接收站一期工程同步完工。

潛在計劃為項目引入戰略投資者。目前階段,該LNG接受站及管線均由新天全資擁有。管理層透露一期項目及管線資本開支分別為人民幣81億元及人民幣64億元,項目股本金投入為總投資的30%,於2020-22年每年投入13-14億股本金。公司將通過社會資本募集餘下資金,管理層也考慮為項目引入潛在戰略投資人。

項目回報前景樂觀。參考目前公司目前對京唐LNG接收站所作投資(歸屬上市公司權益持股11%),我們對公司新的唐山LNG接收站收益水平展望樂觀。京唐接收站自投運後第二年實現盈利,2018年實現資產/股本回報率分別為21.7/26.9%。儘管新的項目投資將建設成本將會更高,我們認為一旦處理負荷提升帶來較高經營槓桿,與此同時河北省的天然氣消費維持較高增速,項目仍將具備較高回報水平。

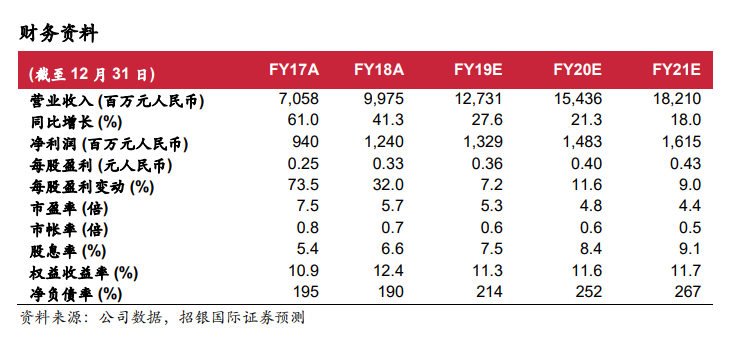

向燃氣分銷業務邁出堅實一步。除對2021年燃氣業務部門資本開支投入由原預計人民幣8億元上調至30億元以外,我們大致維持對於公司2019-21年的財務預測不變。我們的分部加總估值目標價維持每股2.74港元。新天2020年市盈率僅4.8倍,並且2019/20年預期股息回報率7.5/8.4%,交易估值僅反映風電運營商估值。隨着市場對公司燃氣業務佈局有所認知,公司將有望迎來價值重估。維持買入評級。