機構:招銀國際

評級:買入

目標價:3.37港元

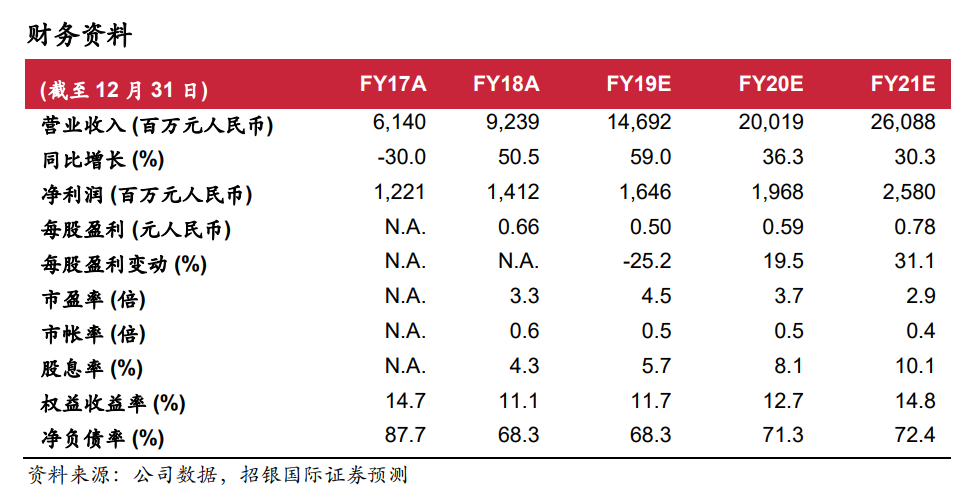

我們首次覆蓋弘陽,並給予「買入」評級。我們預測公司截至2020年底的每股資產淨值為5.61港元,並將目標價定為3.37港元,相對每股資產淨值折讓40%。強勁的合約銷售、旗下名牌購物中心及強大的管理團隊將成為公司未來的增長催化劑。

深耕長三角。弘陽於1999年在南京成立,專注於房地產開發和商用物業業務營運。目前公司已進駐39個內地城市的房地產市場。截至2019年6月,公司已覆蓋江蘇省主要城市,位於江蘇省的項目已佔公司總土儲67%。?合約銷售增長超過40%。今年首10個月,公司合約銷售金額及面積分別大幅上升42.8%至495億元(人民幣,下同)及44.6%至373萬平。截至2019年10月底,按照弘陽2019年600億元的銷售目標計算,公司已實現83%達成率,相信弘陽能夠完成其全年銷售目標。根據新收購的土地,我們預計2020年公司銷售目標為800億元。

總土儲1,569萬平。2019上半年,弘陽在國內20個城市收購了共35幅土地(其中11個為新進入市場),計劃建築面積407萬平。截至2019年6月,弘陽已投資134個房地產項目。公司總土儲達1,569萬平,應占土儲816萬平。平均土地成本估計每平5,005元。

推廣「弘陽廣場」品牌。弘陽擁有和經營用於長期投資的商用物業。其主要投資物業包括南京弘陽廣場和常州弘陽廣場。除擁有自營商用物業外,公司還採用輕資產運營模式。未來將有12座弘陽廣場開業,其中五座將於2019下半年開業,另外四座將於2020年開業。

預測2018-21年間,核心利潤將以28.5%複合年增長率增加。淨負債比率處於合理水平,我們預測2019年底末的淨負債比率為68%。我們預計公司收入將從2018年的92億元以41.3%的複合年增長率增加至2021年的261億元,而毛利率則將從2018年的31.2%下降至2021年的25.5%。因此,我們預測2019-21年的核心利潤分別為14.3億元、19.7億元及25.8億元。