機構:東吳證券

評級:買入

投資要點

事件:金山軟件發佈2019Q3財報,公司2019Q3實現營業收入20.23億元(+32%yoy),母公司擁有人應占溢利0.36億元,收入結構方面,截至2019Q3,遊戲,雲服務,辦公軟件收入佔比分別為33%/48%/19%,其中雲計算收入佔比近50%,成為收入核心引擎。

雲業務運營效率提升,帶動毛利率環比提升——19Q3公司實現毛利8.23億元,同比增長18%,環比增長15%,毛利率為41%,同比下降4個百分點,環比提升3個百分點,提升主要由於雲業務成本控制良好,運營效率提升所致;研發方面,19Q3研發成本為5.34億,同比增長4%,環比增長7%,主要由於WPS和雲服務研發人員增加,基本符合收入增長趨勢。

金山雲——保持快速增長,成為收入核心引擎,預計全年將保持良好發展勢頭。2019Q3金山雲實現收入9.76億(+62.0%yoy),18Q4-19Q3同比增速分別為81%、100%,96%,62%,受益於移動視頻及互聯網行業用户用量強勁增長及金融行業客户增長;同時,2019年11月14日,公司公告正考慮可能分拆金山雲上市。

遊戲——將採用“3+3”戰略推動遊戲增長。2019Q3網絡遊戲實現收入6.63億(-2.2%yoy),主要由於《劍網三》手遊流水不及預期,19年底將推出重置版本;展望2020年,公司將推出《劍仙情緣2》,《魔域3》,《卧龍吟》等3款新遊戲;同時公司將推出3款創新性較強的遊戲,豐富遊戲產品線,預計整體遊戲業務將逐步復甦。

辦公軟件——“個人+企業”雙管齊下。2019Q3辦公軟件及其他收入為3.83億(+39.6%yoy):(1)個人用户端,截至19Q3,金山辦公MAU約3.82億(+33%yoy,+10%qoq),付費用户數進一步增長,截至2019年9月底,WPS付費用户為670萬人,同比增長120%,付費率約1.8%,未來還有較大提升空間;(2)授權業務端,在自主可控背景下,WPSOffice已經在國內市場佔據明顯競爭優勢,在政府、銀行、央企等多個重點領域優勢明顯,隨着國產替換率提升,有望帶動授權業務加速增長。

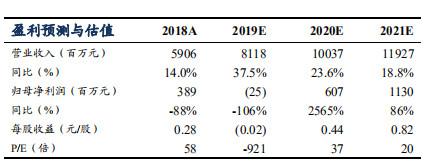

盈利預測與投資評級:預計2019—2021年公司營業收入為81.18/100.37/119.27億元,同比增長37.5%/23.6%/18.8%;實現歸母淨利潤-0.25/6.07/11.3億元,對應EPS為-0.02/0.44/0.82元,考慮公司深耕遊戲領域多年,具有較強的遊戲運營能力;同時,金山辦公近年發展迅速,付費用户實現快速增長,未來成長空間較大;金山雲運營效率亦呈現提升趨勢,我們認為公司整體業績將逐步提升,維持“買入”評級。(匯率:1人民幣=1.1179港元)

風險提示:新遊戲上線不及預期;雲計算行業競爭格局激烈;政策監管風險;金山辦公發展不及預期。