機構:廣發證券

評級:持有

目標價:12.6 港元

核心觀點

收入及利潤與前期指引吻合

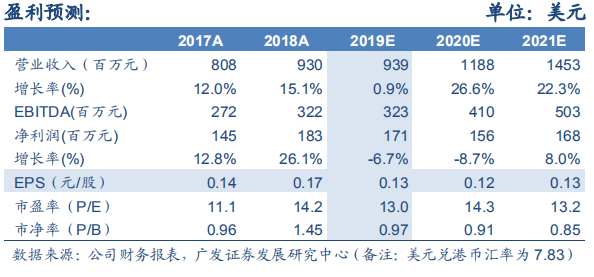

公司公佈3Q財報,其中:1)營業收入2.39億(美元,下同),QoQ為4%,與指引吻合;2)毛利率31%,與指引吻合(30%左右);3)歸母淨利潤環比增長4.3%至0.45億。歸母淨利潤率變動與毛利率變動基本相同。從經營層面來看,3Q公司產品售價從460美元/片(等效8英寸)下滑3.3%至445美元/片,同時成本端硅片成本也有所提升,但得益於產能利用率的提升(由93%提升到97%),公司整體收入及利潤仍保持了環比增長。

受無錫新廠開工影響,毛利率指引下滑幅度較大

受無錫新廠開工帶來的折舊影響,4Q公司毛利率指引下滑約4個百分點(從31%下滑到26%-28%)。考慮到公司新廠產能的爬坡規劃(2022年底建成一條工藝等級90-65納米、月產能約4萬片的12英寸特色工藝集成電路生產線)將持續到2022年底,我們認為中期來看公司毛利率都將持續承受較大的壓力。

資本開支計劃超出預期,下修利潤至1.71/1.56/1.68億美元

公司專注於特色工藝,下游所屬的物聯網、汽車電動化、ADAS等細分市場長期景氣度較高,隨着無錫12寸產能的逐步釋放,公司有望實現快速增長,與此同時無錫新廠產能爬坡帶來的折舊也開始對公司的毛利率產生壓制,這符合我們前期“新廠產能爬坡或將拖累公司中期獲利能力”的判斷。然基於:1)公司毛利率指引低於預期;2)疊加明年資本開支計劃超出我們的預期(公司預計將達到10億美元,超出我們預計的7億美元),我們下修19-21年公司淨利潤至1.71/1.56/1.68億美元(較前期預測低0%/-18%/-20%)。根據公司ROE與PB的擬合狀況,我們得出19年公司合理PB為0.9倍,對應的合理價值為12.6元港元/股,維持“持有”評級。

風險提示

全球宏觀經濟不及預期的風險,公司無錫項目折舊政策不確定性風險。