機構:國盛證券

國產奶粉龍頭企業,收入利潤增長迅猛,毛利率優於同行。飛鶴生產基地位於黑龍江,為中國最早的奶粉生產企業之一。據弗若斯特沙利文數據,2018公司零售銷售額的市場份額在國內品牌中排名第一,達15.6%。公司2016-2018年營收及利潤持續高速增長,營業收入年複合增速67.05%;歸母淨利潤年複合增速131.87%,在同行中名列前茅。2019上半年,公司綜合毛利率達到68.98%,位於行業頭部。

行業高端化趨勢顯著,國產品牌時代開啟。隨着二胎紅利消退及生育率下降,國內嬰幼兒配方奶粉市場進入存量階段,但高端及超高端產品市場體量增速顯著高於行業整體增速,行業轉型升級趨勢明顯。同時國家政策大力支持國產頭部品牌發展,2018年奶粉產品配方註冊制實施,2019年5月發改委制定《國產嬰幼兒配方乳粉提升行動方案》,飛鶴作為國產龍頭企業,2018在國產高端嬰幼兒奶粉市場佔比達24.7%,在此趨勢下市佔率有望進一步提升。

高品質+強銷售打造爆款產品。飛鶴“星飛帆”系列產品2018年銷售額達到51.1億元,同比增長108%,該款產品成功得益於公司的強力銷售網絡和產品營銷。公司銷售網絡覆蓋全國,截止2019年6月已有1800餘家經銷及零售商,10.9萬個銷售終端;線上大電商平台也擁有較高曝光率,微信社區會員數量超700萬人。公司“適合中國寶寶體質”的特色配方及“28日直供”的高效供應鏈已成為產品高質量代名詞,深入消費者心中。

多元化佈局創造銷售新增量。除傳統嬰幼兒配方奶粉業務,公司也在不斷尋求業務多元化。公司已推出“臻稚有機”系列產品進軍超高端有機奶粉市場,2018年該產品市佔率達到9.1%。針對羊奶粉市場,公司已在國內及加拿大投建4萬噸產能,預計2020年初投產。公司還收購了美國營養品零售商vitaminworld,積極佈局營養品業務。

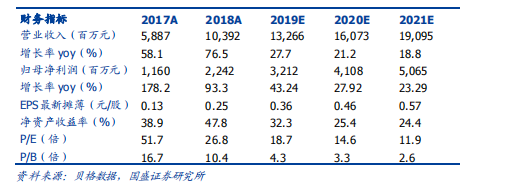

盈利預測:我們預測公司2019-2021的營業收入為132.7/160.7/191.0億元,同比增長27.7%/21.2%/18.8%,歸母淨利潤為32.1/41.1/50.7億元,同比增長43.2%/27.9%/23.3%。公司首發價格為7.5港元/股(對應20年PE14.7倍)。考慮到公司行業龍頭地位,收入及業績增速對比同業較快,我們認為2020年公司合理市值為822億港元(9.2港元/股),對應18倍2020年P/E。

風險提示:高端嬰幼兒配方奶粉業務增長不達預期風險、食品安全風險、新生人口進一步下降風險