最近,融創中國的董事長孫宏斌在演講中做了幾個預測,2個數字引起了市場關注:一個是16萬億,孫宏斌認為未來幾年房地產市場仍將維持16W億以上的規模,市場轉向存量市場;另一個是30%,他認為5年後TOP5市佔率能從15%上升到30%。

孫宏斌的判斷顯然得到多數業內人士的認同,揭示的趨勢便是:在存量市場中,集中度不斷提升。若頭部市佔率未來5年翻倍情況下,這意味着TOP30房企仍存在結構性的投資機遇,下面便來看看有哪些企業值得投資者“押注”?

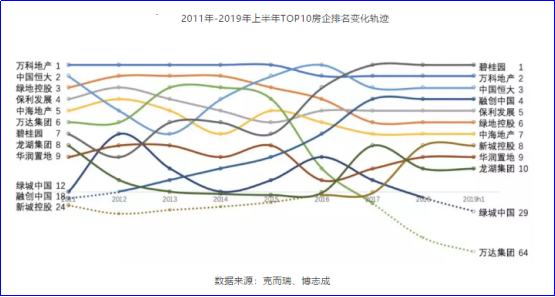

TOP10洗牌大局已定,下一步鎖定TOP30?

2015年,受到政策收緊以及經濟週期雙重影響,房地產正是開啟洗牌加速期。從下面的銷售規模TOP10的企業可以看出,行業前十規模的名單以及排名正是從2015年開始發生劇烈洗牌,2017年後,TOP5的格局逐步穩定,而到了今年TOP10格局最終成型。

受益於地產三年小週期的弱化,行業為中小房企提供了彎道超車的時間和空間,推動了行業的”輪動效應“,TOP10-30開啟了新的一輪洗牌加速期。

下圖可以看到,2015-2017年,TOP10規模格局加速推動了,中國恆大(3333.HK)、碧桂園(2007.HK)、融創中國(1918.HK)、新城控股(601155.SH)等一批巨頭釋放出巨大的成長性。

而到了2017年後,TOP10房企中,除了仍然向TOP5發起衝擊的新城控股和融創中國,其他TOP10房企增速開始放緩。

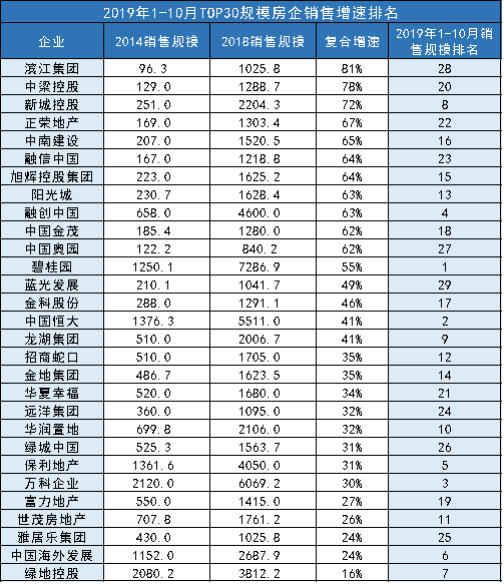

值得注意的是,期間中型房企紛紛向千億規模衝擊,為此跑出了一批新晉的規模房企,這一批房企的2014-2018年以來的複合增速遠遠超過了過去的一線房企。TOP10房企的優勢逐漸穩固,而這些新晉房企通過規模的衝刺逐漸霸佔了TOP10-30的階梯。

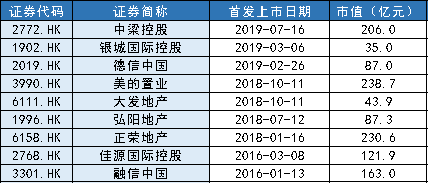

正如濱江集團(002244.SZ)、中樑控股(2772.HK)、正榮地產(6158.HK)、中南建設(000961.SZ)、融信中國(3301.HK)、陽光城(000671.SZ)等等這一批企業,由於出色的成長性被市場稱為新一線房企,而這類房企從2018年開始進入成長性的釋放期,因此它們在二級市場表現出的投資受益也在最近兩年,逐漸超過了一線巨頭。

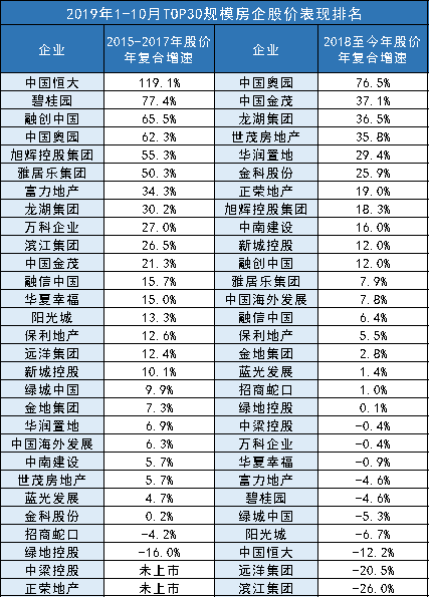

過去2015-2017年間,房地產行業最優的投資策略是選擇TOP5以內的龍頭企業,如恆大,3年間複合增速達到119.1%。但隨着TOP5乃至TOP10的格局在2018年之後趨於穩定,一線房企的增速開始相對下降,相對應的,在TOP11-30規模區間的新一線房企則表現出則相對更好的成長性。

因此可見,2018年以來,也許最優的投資策略便是選擇”押注“在那些高週轉,且有可能實現梯隊躍升的新晉房企。那麼,這些新一線房企中,哪些企業更具優勢?

進入存量時代:從行業紅利到公司紅利

2017至今,中型房企能夠”後來居上“的行業因素有兩個:

1.”去週期化“導致 市場保持平穩增長,中企業避免了類似2015-2016年的週期調整。同時,由於調控政策限制,房企間大量項目實行合營合作等形式開發,市場上可供企業參投、併購的項目較為充裕。中型房企的生存環境整體趨於平和;

2.穩定的融資環境。2017-2018年期間,實現規模上彎道超車的中型房企,都具有兩個特點:高週轉和高槓杆,其中融資成為了關鍵。但是隨着2019年開始,房企融資環境不斷收緊,意味着中小企業通過上槓杆來實現規模超越的”窗口期“逐漸關閉。

總體而言,房企撬動高週轉一共有三個槓桿:1.債務槓桿,即融資能力;2.經營槓桿,即運營能力;3.權益槓桿,即收併購或參投能力。目前融資收緊趨勢下,運營能力成為未來房企洗牌格局中最為重要的因素。

這也意味着,房企資金流週轉從過去的融資驅動過度到以運營驅動,也就市場目前所説的後高週轉時期。而運營看的是佈局和土儲質量,以及品牌、產品、服務等綜合競爭力。

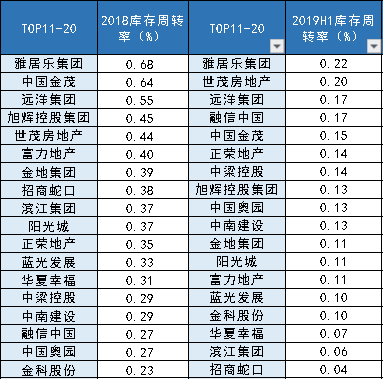

從總資產週轉率上看,TOP11-20的企業之中分化十分明顯。其中融信中國、中國奧園、金科股份、正榮地產等幾家企業總資產週轉率在行業中排名提升最為明顯。

從庫存週轉率上看,2018-2019年間,排名也在加速交替,體現出以運營能力驅動的洗牌在加速。而庫存週轉率優於同梯隊,且產生快速提升的同樣也是融信中國、正榮地產、中樑控股等幾家企業。

由此可以鎖定,目前在運營能力指標上,排名處於行業前列且呈現上升趨勢的新一線房企有融信中國、正榮地產及中樑控股。這三家公司值得投資者關注,未來有望進一步受益於TOP11-20的洗牌。

新一線房企典型範例研究:正榮地產

如果進一步分析,可以發現上述企業具備同樣的特徵:先通過規模達到千億達到彎道超車,然後赴港完成上市融資,最後快速整合資源,成功將運營力提升為核心競爭力。

其中,正榮地產為最為典型。正榮地產成長週期恰好便是行業轉變週期。正榮跨越千億之時,便是公司成功赴港上市之時,隨後國內融資環境快速收緊,赴港上市成為了中小企業彎道超車的最後”窗口“。因此,當下內房企業第三波赴港上市潮實質是由正榮拉開“帷幕” 的。

而正榮從2018年開始,便通過自身品牌、管理、組織結構等方面的快速調整,最終達到運營能力形成質的飛躍。這一完整的成長路徑也使得正榮一直是其他中小房企參考的行業標杆。

那麼要研究正榮如何成功推動運營能力的提升,需要回歸企業如何實現高週轉上面來。正榮週轉能力的提升,離不開公司從投資土地時候便着手進行運營,反映在土地轉化速度和去化速度提升兩個方面。

1.運營前端化,推動土地轉化。

土地轉化速度指的是公司把新獲取的土地轉化城可預售土地的速度。其中關鍵在於:1.選擇優質的區位和地塊;2.開發運營流程高效,切合當地需求。

首先,從拿地策略上,正榮近年堅持選擇核心區域土地,同時以中小地塊為主,即地塊面積在10萬方到15萬方左右。目的達到,土地不隔年儲備,從而提升土地款支付的節奏要與項目開發節奏。

其次,據瞭解,目前正榮已做到在投資土地初期,甚至在投資之前,便可系統決策出最為合適的產品方案,包括户型、產品概念、設計等。

2019年以來,從拿地到首開,正榮大部分項目實現六個月以內開盤。主要原因便是公司在拿地之前,所有的方案就已全部細化了。拿完地之後,就可以直接深入到做方案圖紙,其運營效率提高是來自專業自信的提升。

2.產品定製標準化,提升項目去化率。

去化率,用於衡量當年供貨的銷售去化情況,有效的高週轉應至少實現開盤去化比率達到70%以上,並且精準定位、合理定價,能夠快速開盤,為銷售爭取時間。為此,近年正榮在產品線上成功實現標準化。

正榮的產品主要的目標客羣是中高端的改善型客户,至今已經建立了正榮府、紫闕台、雲麓,三大住宅標杆產品品牌,通過產品標準化實現了三大產品系列的全國佈局,並逐步實現產品品牌的溢價。

而正榮採取的是定製標準化體系,即並非一刀切的標準化,而是以市場為導向,根據在當地具備優勢的產品和方案進行升級和迭代,再去固化。

目前,產品定製標準化體系對正榮的影響是顯著的。2019年上半年的,正榮項目的開盤去化率是在71%。今年下半年,據瞭解,正榮莆田項目首開去化率達到90%,合肥項目達到88%。市場預計,全年正榮的整體去化率區間在75%~77%。

3.組織結構及人員厚度

從近期公司公告可直觀發現,正榮的人才在市場上日益搶手,這一方面是源於正榮這一批職業經理人經歷了一輪完整的行業週期、一輪完整跨越千億的公司發展週期、還有一輪公司上市前後打通境內外資本市場融資渠道的資本週期;另一方面是源於正榮大膽的用人文化和成熟的培養體系。

正榮的組織和人員優勢得益於今年上半年的優化和升級。2019年上半年,正榮,提出了“精總部,強區域”六字方針,對於總部功能及區域業務進行整合及清晰劃分,致力於提升區域效能以及業績。

一方面將總部的職能橫向進行整合,比如將職能相關的部門進行合併,以提升內部的協作以及決策效率。管理層在業績會時表明,對於集團的定位進行更進一步的細化,“集團更多是做標準化管理體系,更多的是對投資大策略大戰略大方向做統籌”。

另一方面總部牽頭推動縱向授權,更多的權限下放至區域公司,保障一線高效率的決策,以實現新業務規模下可持續有質量的增長。

小結:

綜合而言,正是上述三個因素,導致正榮在實現銷售規模上的彎道超車後,進一步實現運營能力上的超越。而其他具備較高運營能力的新一線房企,如中南建設、融信中國等與正榮地產具備相似特徵,這些企業有望在當下“融資收緊”的行業轉折期中進一步夯實優勢,提高成長性與確定性,從而進一步釋放投資價值。