機構:銀河證券

評級:增持

目標價:25.73 港元

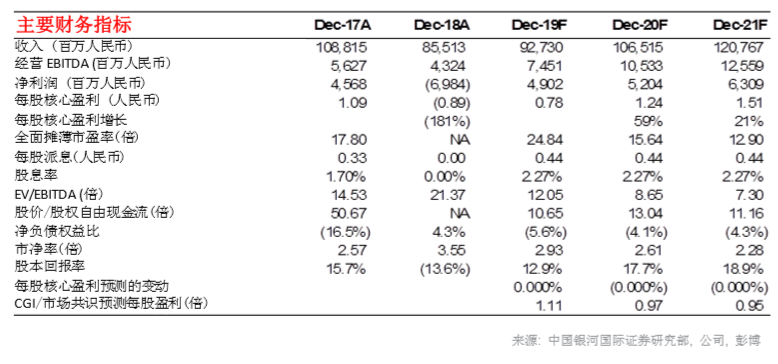

■ 中興通訊公佈 2019 年三季度淨利潤為 26.572 億元人民幣,略低於先前指引的區間 (23.29 億元至 31.29 億元人民幣)的中間值。

■ 三季度營業額為 196.31 億元人民幣,按季下降 12%,按年增長 1.55%。

■ 中興通訊預計 2019 年淨利潤為 43 億元至 53 億元人民幣;其中間值接近我們對全年的 預測 49.02 億元人民幣。

■ 由於海外市場需求疲軟,我們將 2019、2020 和 2021 年的營業額預測下調 5.3–6.6%。 但考慮到公司加強控制成本,我們維持淨利潤預測不變。

■ 評級維持「增持」,目標價上調至 25.73 港元(基於 19 倍 2020 年預測市盈率,高於之 前的目標市盈率 18 倍,但低於 2009 年以來的歷史平均值 22 倍)。我們採用更高的目 標市盈率,是由於公司的 2019 年四季度指引意味着公司增長前景仍然完好。

三季度負面因素盡出

中興通訊公佈 2019 年三季度淨利潤為 26.572 億元人民幣,低於此前指引的 23.29 億元至 31.29 億元人民幣的中間值。期內,中興確認了有關與萬科合作的房地產項目的 26.8 億人 民幣一次性税前收益。此次疲弱的業績屬預期之內,我們在 2019 年 8 月下旬的研報中已就 此作討論。在 2019 年三季度,中興通訊還確認了信用減值損失 7 億人民幣(較 2018 年三 季度增加 3.3 億人民幣)和資產減值損失 7.11 億人民幣(較 2018 年三季度的 6 億人民幣 有所增加)。相信負面因素在三季度已盡出,特別是考慮到房地產開發項目的一次性收益。 中興通訊公佈 2019 年三季度營業額為 196.31 億元人民幣,環比下降 12%,同比增長 1.5%。 據我們理解,營業額同比增長放緩是由於海外市場對電信設備和企業 IT 服務的需求疲弱。 儘管中國電信和中國聯通之間就共建共享達成協議,但中國市場在 2019 年三季度仍保持穩 定。

2019 年指引符合我們對全年的預測

中興通訊預計 2019 年淨利潤為 43 億元至 53 億元人民幣;其中間值符合我們對全年的預測 (49.02 億元人民幣)。 2019 年的指引意味着 2019 年四季度的經營業績將回復正常表現。 中興通訊公佈 2019 年首三季淨利潤為 41.28 億元人民幣。我們的淨利潤預測代表着 2019 年四季度淨利潤為 7.74 億元人民幣,對比三季度淨利潤(扣除一次性收益)低於 1 億元人 民幣,以及上半年為 14.72 億元人民幣。我們認為 2019 年是 5G 行業復甦和開展投資的一 年,而研發費用和銷售、一般及行政開支上升將拖累 2019 年的整體盈利能力,但將在 2020 年及以後創造增長機會。儘管海外市場需求疲弱,但我們仍對中興通訊在 2020 和 2021 年 的收入增長持樂觀態度。我們仍然相信,該公司是中國推廣 5G 的最主要受惠者之一。共建 共享的主題或會限制運營商在中期而言的資本開支預算,但我們仍認為,中興通訊可通過取 得更多市場份額來抵消部分影響。

公司加強控制成本;我們維持淨利潤預測

由於海外市場需求疲弱,我們將 2019、2020 和 2021 年的收入預測分別下調 6.6%、5.3% 和 5.7%。考慮到公司加強控制成本,我們維持對 2019、2020 和 2021 年的盈利預測。由 於市場關注公司四季度收入增長,公司股價可能會受壓,而這將提供一個良好的重新進場機 會。中興通訊已獲得中國證監會批准通過向 10 名投資者增發 A 股,集資最多 130 億元人民 幣。當公司完成增發 A 股,將消除有關不明朗因素。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)