機構:國泰君安

評級:買入

目標價:13.90港元

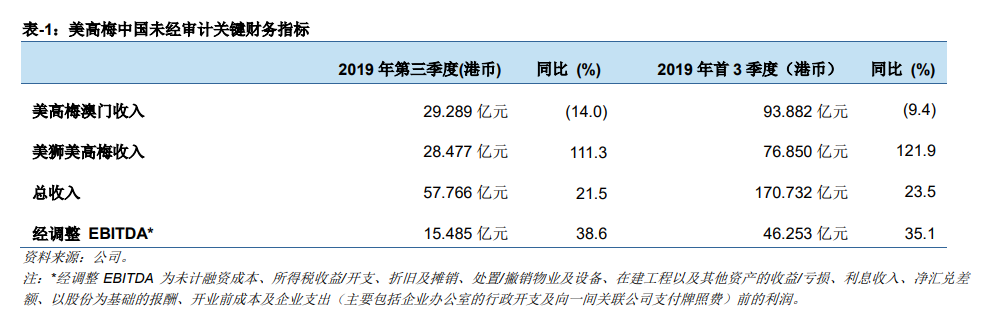

美高梅中國(以下簡稱“公司”)控股股東,美高梅國際酒店集團(MGMUS),公佈其2019年第3季度未經審計財務結果(其中包括了公司的細分財務信息)。公司2019年第3季度主要財務指標如下:

在2019年第3季度,美高梅中國市場份額增加,總收入同比上升21.5%至57.77億港元,而第3季度澳門博彩業毛收入同比下降4.1%。美高梅中國2019年第3季度收入符合我們的預期(比預期好0.3%)。強勁的收入增長主要是由於美獅美高梅在2018年2月開業後,其業務運營不斷擴大。公司主場地賭枱贏額同比增長47%,主要由於美獅美高梅於2019年增加25張新賭枱,以及賭枱贏率上升5.6個百分點所致。貴賓賭枱贏額同比增加5%,主要由於美獅美高梅的貴賓博彩區於2018年第3季度末開業以及貴賓賭枱贏率有所上升所致。

美高梅中國2019年第3季度經調整EBITDA同比增長38.6%至15.49億港元,差於我們的預期9.7%。主要由於美獅美高梅的運營逐漸步入正軌,公司經調整EBITDA利潤率同比增長3.3個百分點至26.8%,但仍低於預期。在物業層面,美獅美高梅的經調整EBITDA同比增長433.3%至6.929億港元,經調整EBITDA利潤率為24.3%(2018年第3季度僅為9.6%)。對於美高梅澳門而言,由於收入下降,經調整EBITDA同比下降13.3%至8.556億港元,經調整EBITDA利潤率為29.2%,同比增加0.2個百分點,高於美獅美高梅。

由於公司盈利不及預期,我們可能會在下一份公司報告中下調我們的盈利預測和目標價。我們目前對美高梅中國的投資評級為“買入”,目標價為13.90港元。美高梅中國的股價最新收報12.46港元。公司第3季度的博彩總收入增長大幅跑贏市場,導致美高梅中國的市場份額從2018年第2季度的7.8%增至2019年第3季度的10.2%。然而,成本控制不及我們的預期,因此公司的EBITDA沒有到達我們的預測。