澳博控股(0880.HK ) :中場業務帶動EBITDA超預期,維持“買入”評級,目標價9.7港元

格隆匯 10-31 08:35

機構:廣發證券

評級:買入

目標價:9.7港元

核心觀點

貴賓業務下滑影響有限,中場業務加速增長

3季度公司博彩毛收入同比下降13.3%,其中貴賓毛收入同比顯著下降42.6%。但是公司目前EBITDA中只有7%來自於貴賓業務,貴賓業務的下滑對公司業績的影響有限。公司中場毛收入同比增長12.1%,同比增速較1,2季度有所加快。考慮到3季度後兩個月澳門的遊客人次受到香港局面的影響,同比增速放緩至高單位數,公司中場業務表現出色。經調整EBITDA為9.50億港幣,同比增長3.4%。經調整EBITDA的增長主要是由於利潤率更高的中場業務繼續快速增長。

4季度至今中場業務勢頭良好,貴賓業務有所趨穩

國慶黃金週期間的良好表現在10月份繼續延續。旗艦物業新葡京在10月前28天的中場業務毛收入同比增長17%,環比增長16%。而同期的貴賓業務轉碼額也環比增長22%,有所趨穩。

上葡京項目將於近期開始接受政府驗收

目前上葡京項目基本完工,將從本週開始接受各種政府驗收。上葡京項目計劃將新聘用員工6000人,內部轉移2000人,這也將緩解現有物業的員工宂餘,壓縮成本。如果政府驗收過程順利,員工的招聘工作預計將從春節後開始。

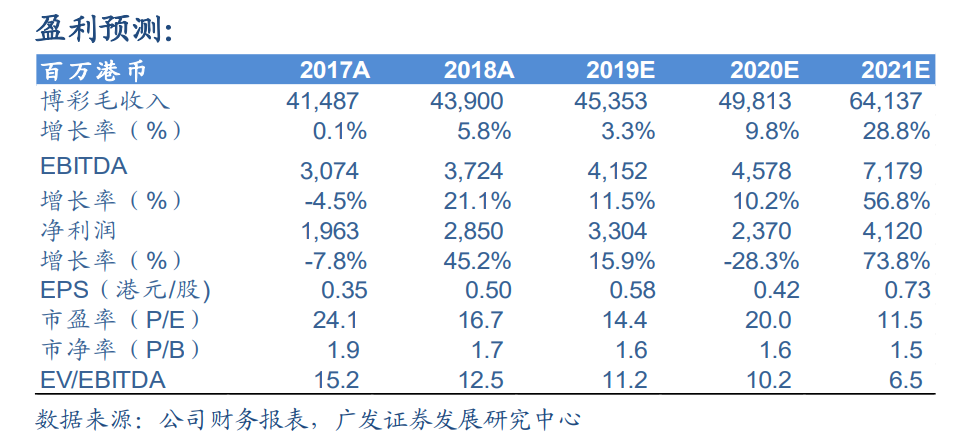

預計公司19/20年EBITDA為41.5/45.8億港元

在何超瓊與霍氏基金明確對澳博的控制權後,公司治理有望逐步改善。同時考慮到上葡京項目開業日期的鄰近,公司相對於行業的估值折扣有望繼續收窄。我們維持公司合理價值9.7港元,維持買入評級。

風險提示

博彩毛收入市場份額持續下滑的風險;上葡京項目延期開業的風險;外匯管制收緊的風險。

關注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追蹤我們,查閱更多實時財經市場資訊。想和全球志同道合的人交流和發現投資的樂趣?加入 uSMART投資群 並分享您的獨特觀點!立刻掃碼下載uSMART APP!

重要提示及免責聲明

盈立證券有限公司(「盈立」)在撰冩這篇文章時是基於盈立的內部研究和公開第三方資訊來源。儘管盈立在準備這篇文章時已經盡力確保內容為準確,但盈立不保證文章資訊的準確性、及時性或完整性,並對本文中的任何觀點不承擔責任。觀點、預測和估計反映了盈立在文章發佈日期的評估,並可能發生變化。盈立無義務通知您或任何人有關任何此類變化。您必須對本文中涉及的任何事項做出獨立分析及判斷。盈立及盈立的董事、高級人員、僱員或代理人將不對任何人因依賴本文中的任何陳述或文章內容中的任何遺漏而遭受的任何損失或損害承擔責任。文章內容只供參考,並不構成任何證券、金融產品或工具的要約、招攬、建議、意見或保證。

投資涉及風險,證券的價值和收益可能會上升或下降。往績數字並非預測未來表現的指標。

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641