公司簡介:中國光大控股有限公司為一家跨香港和中國內地的多元化金融控股企業。公司專注發展直接投資、資產管理和產業投資業務,並形成與投資銀行(企業融資)和經紀業務(財富管理)等收費性業務共同發展的格局。經過十年的發展,光大控股在各領域已建立了穩固的市場基礎,為客户提供多元化的服務,公司在香港北角等地設有證券經紀和財富管理分行,並在深圳和北京設立了子公司。光大控股是內地光大證券股份有限公司第二大股東和光大銀行的第三大股東。

公司近況:

10月24-25日,光大控股在鄭州舉行第8屆投資年會,並舉辦近年來首次投資者開放日。

評論:

新戰略目標聚焦4大產業,未來3年年AUM增長值得期待。公司提出“一四三”發展戰略,提出:1)以另類資產管理業務為核心主業。2)重點佈局飛機全產業鏈、不動產管理、人工智能物聯網和養老管理4個產業,4個產業未來分別新增管理資產100億港元以上。3)繼續加大其他潛力新興行業(高端製造、硬科技等)的投入。公司提出到2022年AUM達到~2200億港元,較2018年增加約800億港元(隱含年複合增速11%),其中4大產業/其他基金/併購分別貢獻AUM增長的50%/25%/25%。

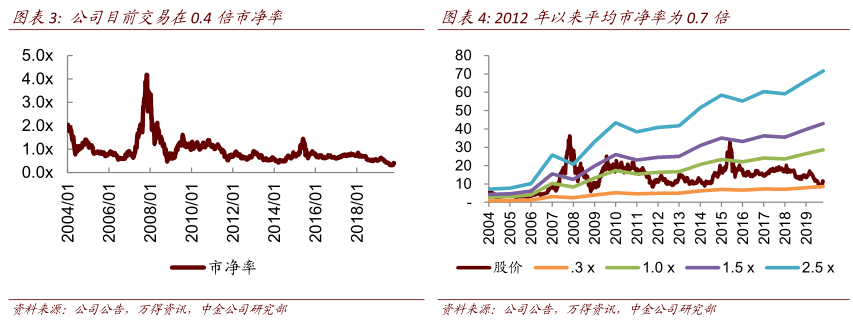

集團上市消息推動公司股價明顯上漲,往前看股價仍有提升空間。10月10日路透社報道光大集團將在H股上市,受此影響公司股價已累計上漲20%。我們認為向前看股價仍有提升空間,基於:1)我們認為公司新戰略和AUM目標顯示管理層信心,預計基本面將保持穩健。2)目前公司僅交易在0.4倍2019年P/B和6.2倍2019年P/E,估值較低。股息率高達5.5%。兩者提供安全邊際。3)我們進行情景測試來計算公司股價上漲空間。假設按現有股價出售銀行和證券的股份,且將部分現金進行特別派息,剩餘現金和公司主體仍以比較保守的當前0.4倍2019年P/B估值。當分紅率分別為30%/50%時,上漲空間分別為63%/75%。

估值建議:維持盈利預測不變。基於集團上市的催化,將集團折價從30%調整為10%,將目標價提升25%至15港元,對應0.6x2019eP/B和31%上行空間。維持跑贏行業評級不變。

風險:集團上市進程不及預期。(作者:薛源、田眈、王瑤平 來源:中金公司)