作者:借東風

昨日,中國平安披露 2019年三季報,實現歸母淨利潤1296億元,同比大增63%,三季度單季歸母淨利潤319億元,同比大增50%,皆超出市場預期。而歸母營運利潤1041億,同比增長21.5%,與上個月持平,符合預期。

然而,正如市場普遍關注的,平安今年三季度新業務價值588億元(同比增長4.5%),稍稍不及預期。而今天大盤行情不穩,平安的股價也出現了一定的波動。

事實上,新業務價值增長放緩,是平安實施壽險業務調整所造成的。今年3季度調整即將接近尾聲,增長的趨勢正在恢復中。

所以,對於股價短期的波動大可不必過度焦慮,相反,應該看到此次調整所帶來更加長遠的價值釋放。

1 壽險業務與代理人結構調整

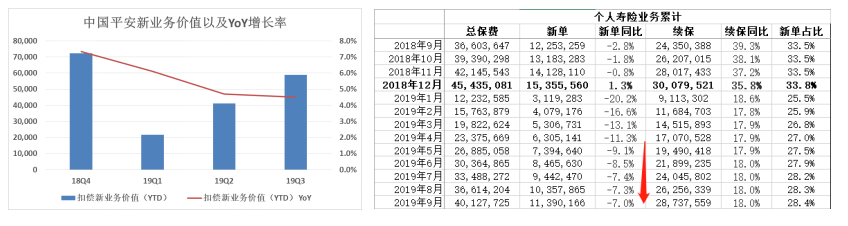

不可否認,進入2019年以來,中國平安的壽險與健康險新業務價值增長速度承壓。同時壽險業務新單的按月同比增速與累計同比增速也處於放緩之中。

圖1:平安2019年新業務價值與個人壽險新單保費收入的增長情況

市場對平安壽險業務增速承壓的擔憂,似乎不無道理。

在昨天三季報全球分析師和投資者電話會議上,平安管理層也就市場關心的話題進行了介紹。是事實上,進入2019年以來,平安的壽險業務進行了四大方面的調整,在“量”與“質”的取捨上,偏重於後者。這是一個積極的調整,將帶來代理人團隊素質的強化、保單新業務價值率的提升、以及業務整體的“含金量”的提高。

具體調整措施包括以下四個方面:

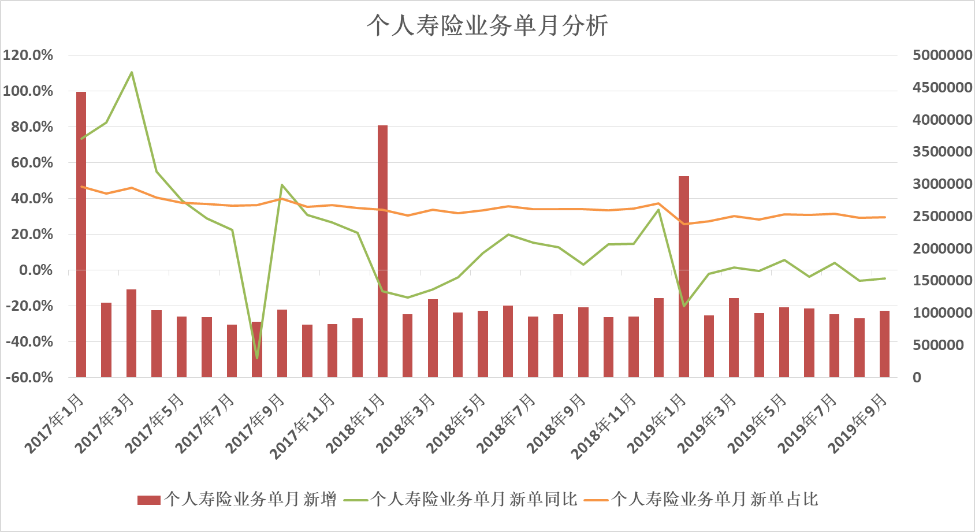

首先是銷售節奏上的調整。今年弱化與延遲“開門紅”效應,使銷售在每個月份之間儘量平均分配;

圖2:平安個人壽險業務單月保費收入,2017年至今,圖中可見“開門紅”現象被明顯弱化

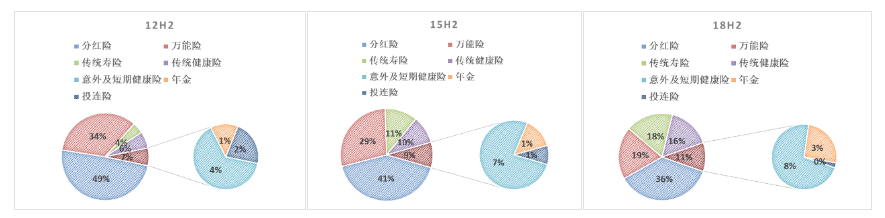

其次是保險產品結構的調整,增加新業務價值高的長期壽險與長期健康險的比例,而減少短期的投資型以及投連型產品的銷售。

圖3:平安產品結構調整歷程:,2012~2018

其三,中國平安今年堅定渠道轉型,以扭轉過往中國保險行業“人海戰術”的形象,在代理人的招募和清虛方面均提高了要求。

在45家二級機構的城市推廣“優才計劃”,同時實施“AI嚴控”,對於產能不達標的人力堅決清理。公司代理人隊伍結構與質量明顯改善。

目前“優才”代理人佔比達到10%。據統計,“優才”代理人的平均產能和平均收入是一般代理人1.7-1.8倍。

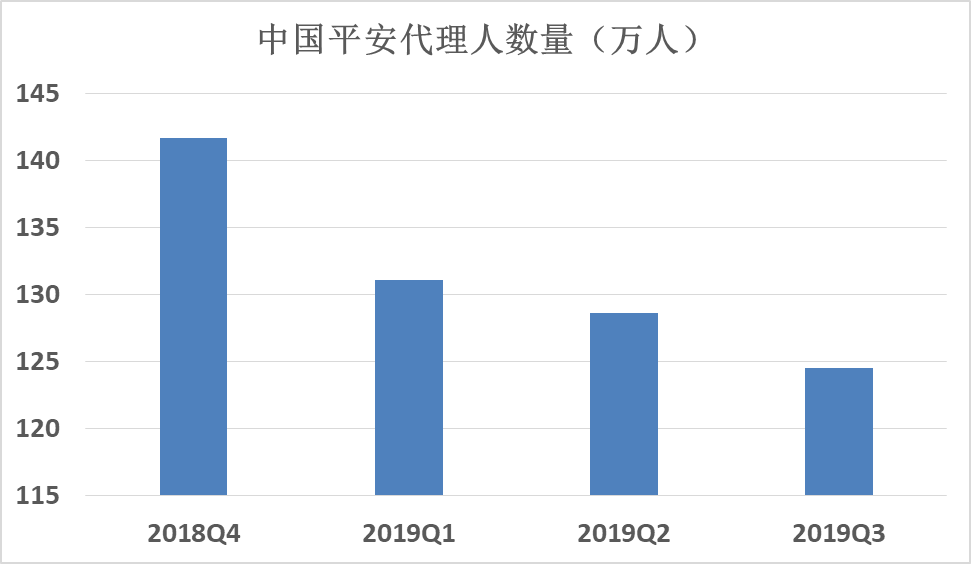

圖4:中國平安代理人數量

從代理人數量來看,2019年三季度中國平安代理人數量為124.5萬,同比下降13%,與中報環比下降3.2%,與年初環比下降12%,呈現出逐季下滑的趨勢。而代理人的產能——人均件數提高到為1.39件/月,同比提升9.4%。

代理人隊伍的結構調整帶來了積極的影響。一方面使代理人數量減少,隊伍更加精簡,另一方面人均產能提高,即隊伍的素質更高。

最後是組織架構的調整,強化總部的“大腦建設”,強化機構管理,將營銷策劃、費用投入等權限收回至總部。

上述四方面調整,意義深遠;但是不論公司層面還是代理人團隊,都需要時間去適應,因此反映到保費收入和新業務價值的增長上,造成了今年前三季度增速的放緩。

圖5:平安壽險業務每季度新業務價值率NBVM,2017年至今,圖中可見新業務價值率NBVM明顯提升

但是,壽險業務調整使得中國平安壽險業務新業務價值得到了明顯的提升,説明業務的質量比以往更高;而代理人的調整雖然使代理人數量有所減少,但代理人隊伍的素質與產能明顯提高。這些都將使未來壽險業務的增長重拾動能。

2 營運利潤解析

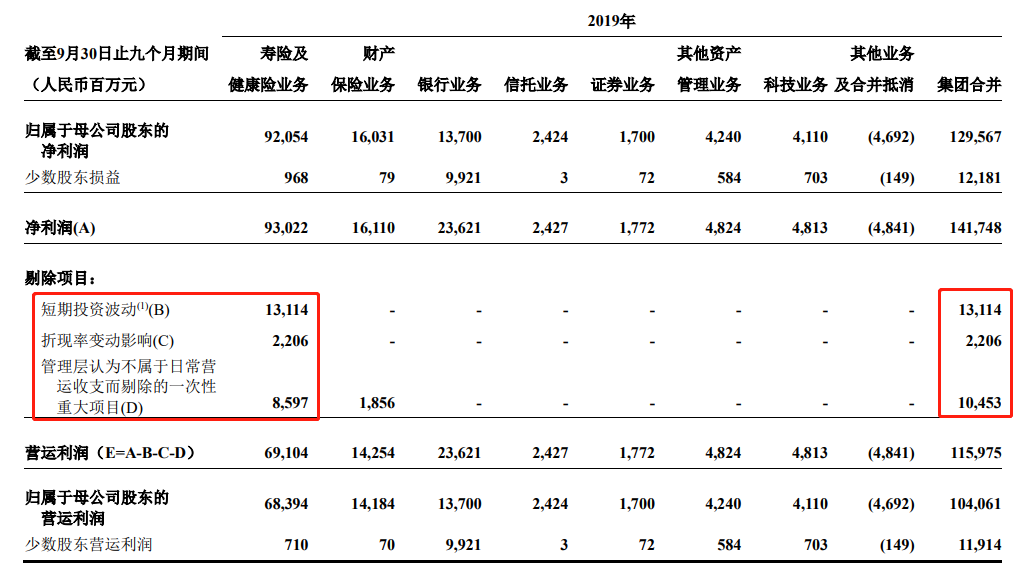

平安在今年半年報中首次提到營運利潤的概念。

營運利潤以財務報表淨利潤為基礎,剔除短期波動性較大的損益表項目和管理層認為不屬於日常營運收支的一次性重大項目。

這好比跑步,以同樣的速度奔跑,在順風和逆風的環境下,實際呈現出來的速度是不同的。為了衡量運動員的真實跑步速度,則應該把風速的因素剔除掉。

在淨利潤中,營運利潤就好比是運動員的真實速度;而需要剔除的那些“短期的”、“波動較大的”、以及“管理層認為不屬於日常營運收支的一次性重大項目”,則對應的是風速。

在2019年前三季度,因股市行情回暖、税務政策調整等因素,使得平安的淨利潤超過營運利潤,達到同比增長63%的強勁增長,明顯是處於“順風環境”。

圖6:中國平安2019年前三季度營運利潤解析

3 客户經營分析

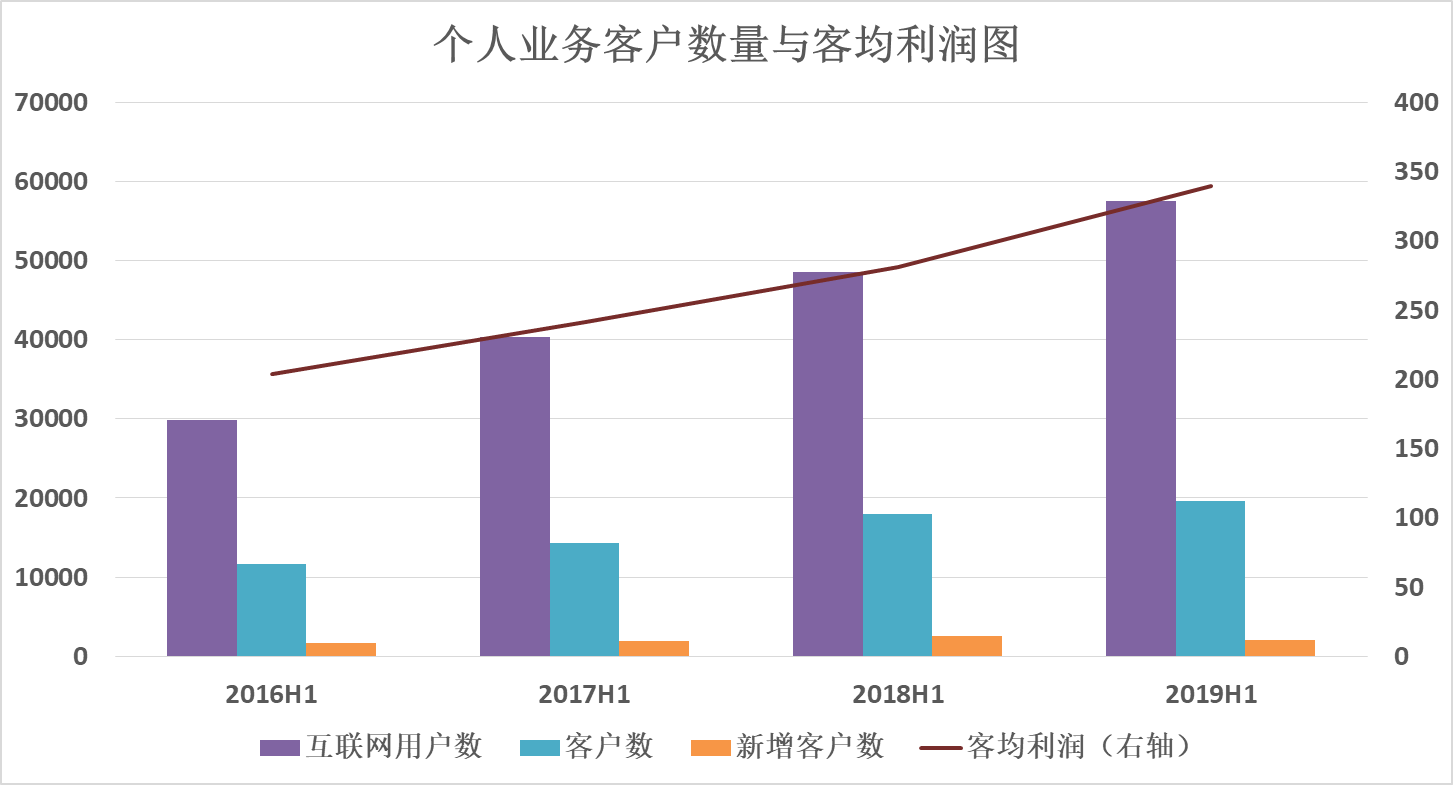

所謂“客户經營”,即站在個人客户的角度去衡量公司的業績與利潤。有以下幾個指標:個人客户數量、互聯網用户數量、新增用户數、以及客均利潤。

從過去四年的增長情況來看,平安的客户總數從1億出頭增長到接近2億,接近翻倍;新增客户數量每年維持在3500~4000萬左右;而客均利潤從250元以下增加到350元。這些穩定的增長,保障了為個人業務利潤的持續提高。

圖7:中國平安個人客户數量與客均利潤

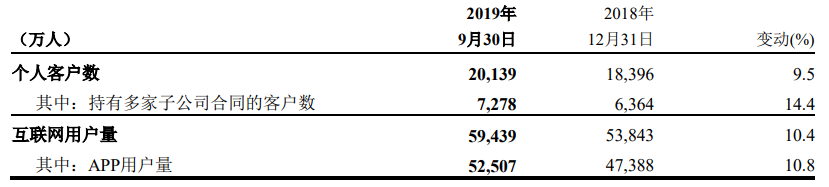

截至2019年前三季度,個人客户數量突破2億人(2.01億),而互聯網用户數量已經逼近6億(其中App用户數量5.2億),較去年全年增長幅度接近10%。

圖8:中國平安2019年前三季度個人客户與互聯網用户數

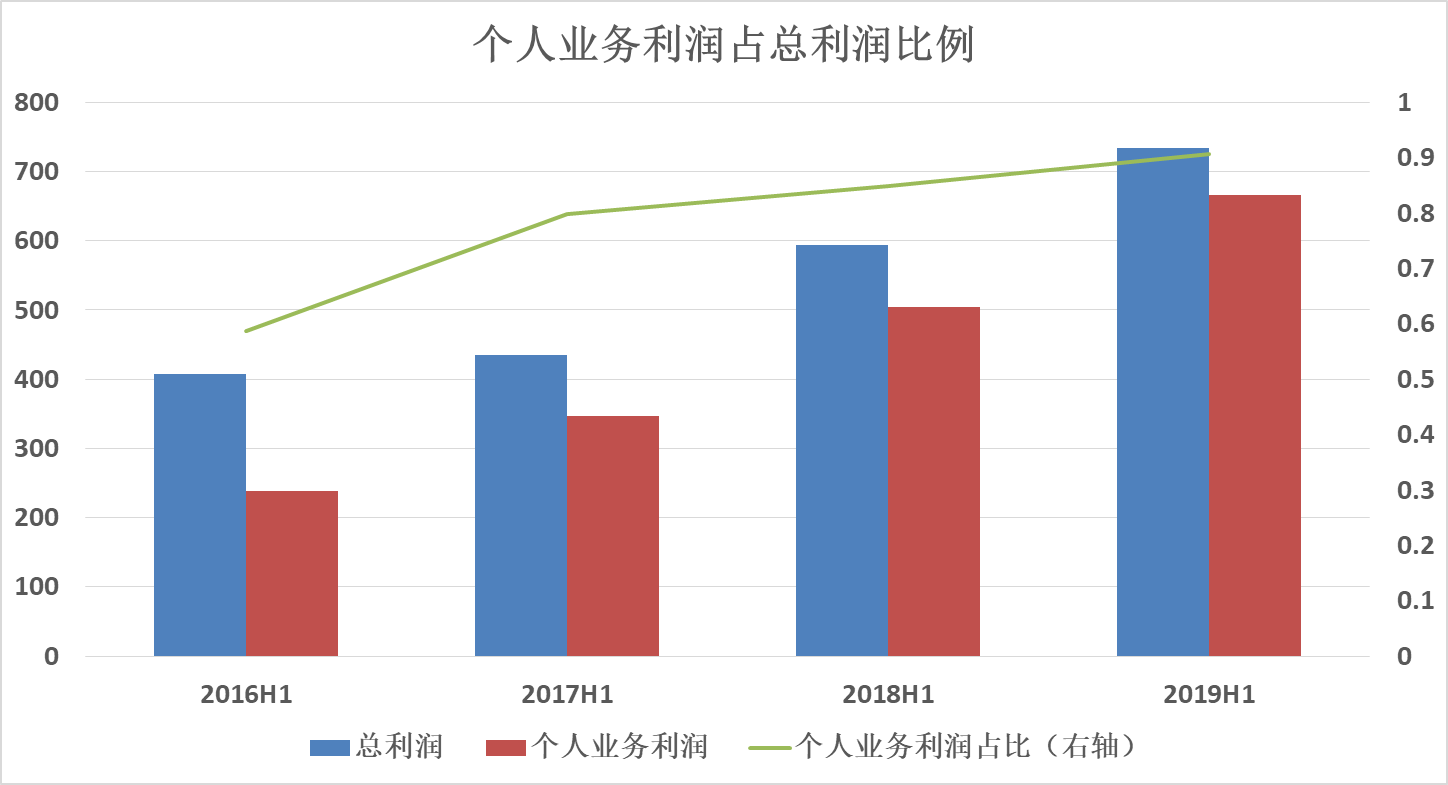

而通過個人業務利潤在總利潤中的佔比,我們可以看到,過去幾年,個人業務利潤對公司利潤的貢獻度明顯提升,其佔比從2016年的60%左右提升到2019年上半年的90%。

圖9:中國平安個人業務利潤佔淨利潤比例逐年提高

總結起來,在過去幾年中,平安的個人客户利潤對公司的總利潤貢獻度不斷提升,而衡量個人利潤的指標,如客户總數、新增客户數、以及客均利潤,也都實現明顯的增長;平安在“客户經營”方面的成績,也為其業績的穩定性打下堅實的基礎。

4 險資投資組合

此外,從保險資金投資組合的角度,資產配置持續優化,資產負債匹配不斷改善,風險穩健可控。

平安今年前三季度保險資金投資年化淨收益率為4.9%,年化總收益率為6.0%,與上一期(中報業績)大致持平。截至2019年9月30日,公司保險資金投資組合規模達 3.03 萬億元,較年初增長8.6%。

2019 年前三季度,全球主要經濟體增長放緩,主要經濟體無風險利率共振下行。國內經濟面臨下行壓力,宏觀政策加大逆週期調節力度,引導利率水平下行。中國宏觀經濟新舊動能轉換影響,信用違約風險增大。

截至 2019年9月30日,本公司保險資金投資組合投資的公司債在可投資資產中佔比由年初的5.8%下降至 4.1%,債權計劃及債權型理財產品佔比由年初的 15.8%下降至15.0%。

在全球宏觀經濟下行壓力較大,資產收益與回報率普遍偏低的背景下,2019年前三季度平安仍然可以取得較為穩定的、且高於精算假設的投資回報率,也體現出平安投資管理團隊的能力。

5 人事與決策機制

最後,值得一提的是,去年董事會設立“聯席CEO+職能執行官”集體決策機制,是在過去三大事業羣基礎上,對公司治理結構,“集體決策、分工負責、矩陣管理”模式與制度化流程的進一步完善。經上次調整,各執行官的定位與職責更為明確、清晰,為公司戰略轉型及三大業務線發展提供了強有力的組織保障。

實施近一年來,公司的經營管理和業績水平又有了新的進步,三位聯席CEO分管三大事業羣的結構日趨完善。從公司運營和財務數據的結果來看,“聯席CEO+職能執行官”集體決策機制是行之有效的,是符合公司戰略發展方向和需要的。

2019年三季度,中國平安董事會對部分高管崗位做出的調整。其中,謝永林將出任集團總經理,兼任聯席CEO,對公司而言,可有效解決總經理崗位與聯席CEO機制之間存在的職責交叉和重疊問題,能夠進一步提高決策和執行效率,使分工更清晰、責任更明確、協同更有力,符合“聯席CEO+職能執行官”集體決策機制運作需要。

本次調整後,集團管理層的年齡主要集中在50歲左右,幹部隊伍進一步年輕化、專業化。

6 結語

2019年三季度,許多公司出現了業績變臉、營利下滑、甚至爆雷。這與全球宏觀經濟以及中國經濟下行壓力是有關的。

在這樣的環境下,中國平安的三季度業績,卻從各個層面上都表現出了“穩定”的特徵,從營運利潤、客户經營、到壽險業務以及保險資金投資組合管理。這既是公司文化與管理理念長期積澱,也是最近幾年積極實施戰略轉型的結果。

正如前文所分析的,平安今年前三季度新業務價值增速承壓,是由於壽險業務和代理人隊伍調整,但這些調整正是為今後更高水平與更高質量的增長奠定基礎;此外從運營利潤、個人客户經營、以及投資組合回報率等角度來看,平安前三季度的業績,都延續了以往“超穩定”的特徵。

因此,對於中國平安的股票,每次下跌,我們都應當視為一個加倉或上車的機會,而不是對於短期的波動過於焦慮。