機構:長城證券

評級:強烈推薦

核心觀點

從生活用紙國民品牌向亞洲個護用品公司轉型。公司自成立以來圍繞“藍 色經典”,構建中高端生活用紙全國的生產、銷售體系,是深入人心的生 活用紙國民品牌。2018 年公司收入 149 億港幣,歸母淨利潤 6.51 億港幣。 2013 年愛生雅(現 Essity,衞生個護用品全球核心玩家)增持成為維達的 控股股東,維達依靠愛生雅雄厚的實力不斷擴大個護衞生版圖,逐漸轉型 成生活用紙、失禁護理、女性護理及嬰兒護理四大業務齊頭並進的亞洲衞 生用品品牌企業。

電商渠道先行者,Essity 賦能產品升級。公司 2012 年即成立了電商獨立 團隊,與各大電商平台建立長久的合作關係,維達的電商渠道在生活用紙 四大家中擁有明顯領先的優勢。作為先行者,公司的供應鏈週轉效率已經 歷打磨,具有較為明顯的優勢,同時率先佔領線上消費者的心智。維達整 合 Essity 亞洲業務後,擁有了多康、得寶等優質生活用紙品牌,商銷市場 產品優勢明顯;個護方面,成人失禁、紙尿褲、衞生巾品牌均在海外部分 市場擁有領先的市場份額,產品品質經歷市場考驗,於國內有望通過維達 的優勢渠道率先放量。

長期看好生活用紙行業消費升級,個護以及亞洲經營版圖擴大。生活用 紙規模在消費升級的驅動下將長期持續增長:1)消費量的增長(對標美 國有三倍空間);2)生活用紙品質的升級,而具有創新力的核心品牌如維 達、潔柔,其市場份額將在發展浪潮中持續擴大。生活用紙與個護用品於 原材料及渠道方面協同性較強,參考寶潔、恆安、大王,維達的個護領域 也有望迎來收穫,在千億級個護市場站穩腳跟。同時,鑑於東南亞市場仍 屬於新興市場,維達亞洲版圖佈局全面,長期持續性增長可期。

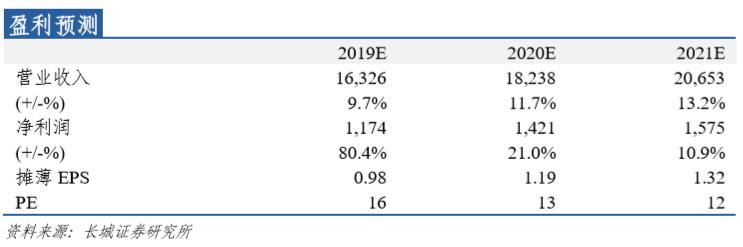

投資建議:短期裏來看,木漿價格下行時毛利率彈性顯著,淨利潤增長也 在木漿價格下行時明顯提升,維達下半年有望迎來估值修復。長期來看, 依靠領先的產品及渠道佈局,維達有望成長為亞洲個護用品龍頭企業。預 計 2019-2022 年 EPS 為 0.98、1.19、1.32 港元,對應 PE 為 16、13、12x,首次覆蓋給予“強烈推薦”評級。

風險提示:木漿價格大幅上漲;生活用紙行業競爭加劇;人民幣大幅貶值; 個護、海外市場拓展不及預期

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)