機構:銀河證券

評級:增持

目標價:11.91 港元

■ 亞信科技是中國最大的電信軟件提供商,在 BSS 市場佔據主導地位。亞信科技在網絡功 能虛擬化方面已取得了突破,而 OSS 市場將帶來巨大的增長動力。

■ 匯兑收益/損失和股權激勵費用等項目的影響預計將在 2019 年下半年和 2020 年明顯減低。

■ 亞信科技可利用其產品組合和與電信運營商的業務關係來發展其數據相關業務,這有助 推動公司中長期的增長。

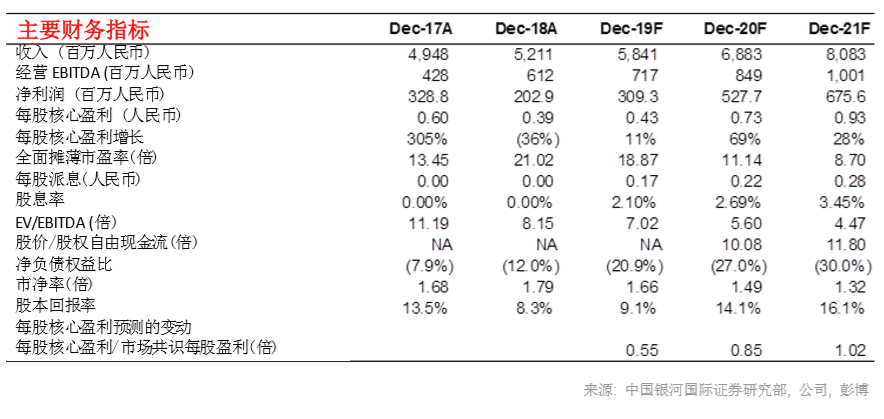

■ 我們預計,在 2019-2021 年 5G 推出和企業領域需求增長期間,亞信科技的收入增長將 加快。亞信科技現時的 2019 年預測市盈率為 18.9 倍,2020 年預測市盈率為 11.1 倍, 與其他香港上市的 IT 服務股和 5G 硬件股相比,估值並不昂貴。我們首次覆蓋亞信科技, 給予「增持」評級,目標價為 11.91 港元,基於 15 倍 2020 年市盈率,這估值接近其上 市 IT 服務同業的平均 2020 年市盈率 14 倍。

中國最大的業務支撐系統(BSS)供應商 亞信科技是業務和運營支撐系統市場的領導者。電信運營商相關業務佔 19 年上半年營業額 的 96.8%。公司在電信軟件市場中佔有 25%市場份額,領先於華為和中興。 5G 推出將推動公司增長 在 5G 時代,非硬件公司將受益於系統升級和轉型所產生的需求。5G 將需要網絡功能虛擬 化來提供新的功能和應用,例如網絡切片,這將為電信非硬件行業提供商機。預計電信運營 商將以多維模式收取 5G 資費。例如,它們可以通過數據速率/寬帶、功能/網絡切片或延遲 時間來收取 5G 資費。這些新解決方案將為電信非硬件行業提供巨大機遇。亞信科技在網絡 功能虛擬化方面取得了突破,公司很可能將進入運營支撐系統(OSS)領域。預計亞信科 技將保持在 BSS 領域的領先地位,而 OSS 相關業務將為盈利帶來額外增長空間。 非電信業務 亞信科技擁有強大的數據分析能力,並擁有 100 多種行業數據挖掘計算方法和模型,同時 亦對運營環境和客户業務重點有深入瞭解,這些都有助公司為不同行業的客户提供 SaaS 場 景驅動的運營服務。亞信科技正致力推進國企客户的複雜和大型的項目,這些項目具有較高 的准入門檻和較低的信用風險。2018 年,亞信科技的數據驅動運營服務收入為 8,250 萬元 人民幣,是 2017 年的兩倍。數據驅動服務 2019 年上半年營業額同比增長 104.6%。 首次覆蓋,目標價 11.91 港元 我們預計,由於 5G 推出以及企業領域需求增長,亞信科技的收入增長將在 2019-2021 年 加快。亞信科技的 2019 年市盈率為 18.9 倍,2020 年市盈率為 11.1 倍,與香港上市的其 他 IT 服務股和 5G 硬件股相比,其估值並不昂貴。我們首次覆蓋亞信,給予「增持」評級, 目標價 11.91 港元,基於 15 倍 2020 年市盈率,與上市同業的平均水平相若。主要的投資 風險來自較高的行業集中度、運營商合併交易和私隱相關法規。

實體店

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm