機構:廣發證券

評級:買入

目標價:12.20 港元

核心觀點: *如非特殊説明,本報告貨幣單位為人民幣

領先的醫療器械整體解決方案供應商,各項業務增長符合預期 威高成立於 1988 年,從一次性耗材龍頭逐步拓展業務領域,發展成為 中國領先的醫療器械整體解決方案供應商。目前公司業務涵蓋通用醫療器 械(臨牀護理、創傷管理、醫學檢驗、麻醉及手術)、骨科、藥品包裝、介 入和血液管理等領域,並於多個細分領域佔據市場主導地位。

高利潤率業務增長強勁,盈利能力不斷提升

老齡化加速疊加進口替代,國產骨科市場顯著提速。公司骨科產品線齊 全,涵蓋創傷、脊柱、關節等,目前整體骨科收入為國產第一。考慮公司產 品和渠道優勢,有望最為受益國產替代。公司藥品包裝業務主要包括預灌封 注射器和衝管注射器。預灌封注射器用於疫苗、生物製品等產品的包裝,需 求剛性,增長強勁。骨科和藥包收入佔比分別為 13.8%和 12.7%,經營溢 利率均高於 30%,增速超過 30%。高利潤率業務推動公司成長和盈利提升。

收購愛琅迅速拓展介入產品,融資置換有望釋放利潤 18 年 1 月公司完成對美國愛琅的收購,介入產品從影像介入拓展至腫 瘤介入和血管介入,介入業務佔比從 2.4%迅速提升至 16.4%。愛琅產品於 中國具備較大的市場空間和稀缺性,藉助威高於中國的銷售渠道,愛琅中國 有望推動公司整體介入板塊的增長。愛琅融資置換工作接近完成,首年有望 節約約 1400 萬美元財務費用,介入板塊利潤釋放可期。

投資建議:經營向好,長期穩健成長可期,給予“買入”評級

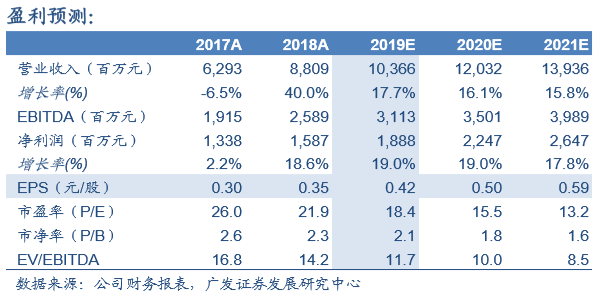

預計 19-21 年歸母淨利潤 18.9/22.5/26.5 億元,增速 19%/19%/18%。 結合 SOTP 和 DCF 估值方法得到公司合理價值為 12.20 港元/股。高利潤 率業務的高增長和財務費用的降低將提升公司盈利能力,強勁的產品更新 換代和領域拓展能力確保公司長期穩健成長,首次覆蓋給予“買入”評級。

風險提示 耗材集採降價超預期;併購整合不及預期;費用拖累利潤