日前,比音勒芬發佈了2019年前三季度業績報告,業績表現較為亮眼,截至本報告期末,公司已連續10個季度實現了盈利的高增長,引得市場較多關注。

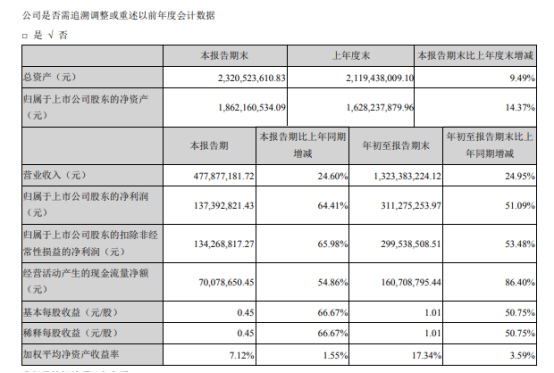

經格隆匯app查詢顯示,得益於大多數銷售渠道對2020春夏產品反饋良好,訂貨增長表現明顯,再加上由明星代言人、助力國家高爾夫球隊所帶來的品牌影響力持續利好,由此帶來了較為良好的增長趨勢,報告期內,公司實現營業收入13.23億元,同比增長24.95%;實現歸母淨利潤3.11億元,同比增長51.09%。其中,第三季度實現歸母淨利1.37億元,同比增長64.41%。此外,受益於門店面積、位置擴充優化以及新品牌的增量貢獻,公司方面預計今年仍有望保持中雙位數的同店增長和外延增長。

圖片來源於:Wind

比音勒芬服飾股份有限公司(以下簡稱“比音勒芬”)成立於2003年,於2016年12月在深圳中小企業板上市,旗下產品分為生活系列、時尚系列和高爾夫系列,主要定位於高爾夫運動與時尚休閒生活相結合的細分市場,目標羣體為高爾夫愛好者以及認同高爾夫文化、着裝傾向於高爾夫風格的中產收入以上消費人羣。

圖片來源於:官網

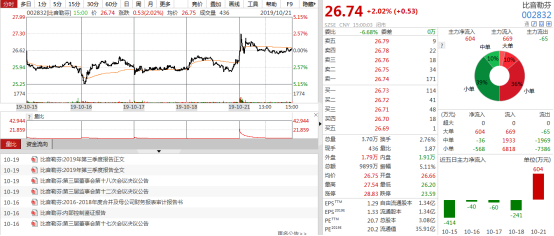

10月21日,比音勒芬股價漲至26.74元,漲幅為2.02%。

圖片來源於:Wind

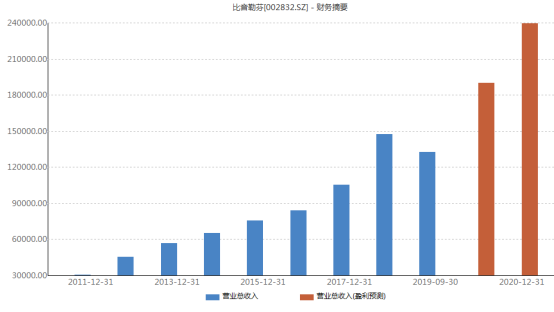

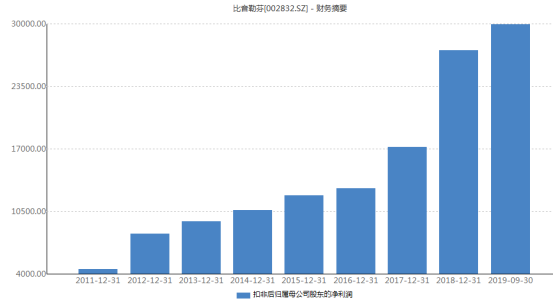

而回顧該公司近年來的業績表現,可以看出其表現也是顯出較為穩定的成長性。

圖片來源於:Wind

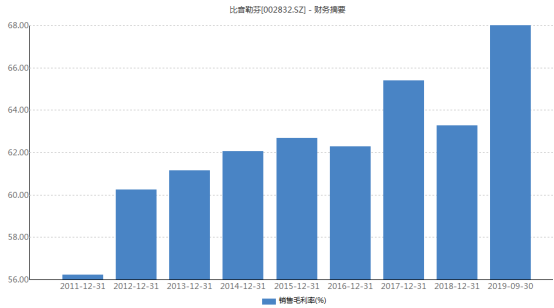

經格隆匯app查詢顯示,2016年至2018年比音勒芬的營收分別為8.42億元、10.54億元、14.76億元,分別同比增長11.73%、25.23%、39.96%;歸屬淨利潤分別為1.33億元、1.80億元、2.92億元,分別同比增長7.64%、35.92%、62.16%;且2016年至2018年,其毛利率分別為62.28%、65.40%、63.28%,且今年前三季度升至68.00%,整體呈現較為明顯的上揚趨勢。

圖片來源於:Wind

與此同時,根據2019年半年度報告顯示,報告期內,公司實現營業收入為8.455億元,同比增長25.15%;歸屬於上市公司股東淨利潤為1.739億元,同比增長42.01%;歸屬於上市公司股東的扣除非經常性損益的淨利潤為1.653億元,同比增長44.63%,在一定程度上延續了利好業績。

圖片來源於:Wind

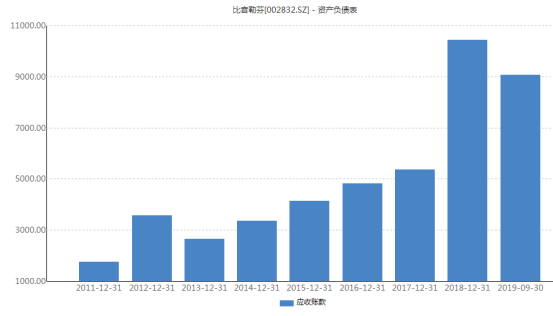

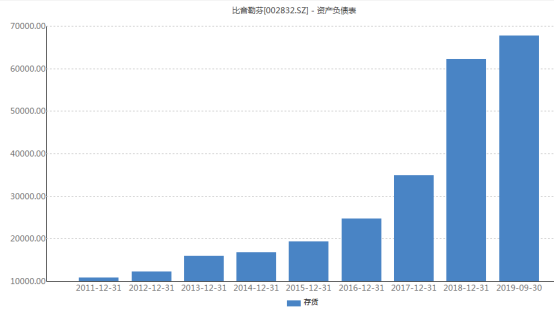

此外,數據顯示,2016年至2018年,比音勒芬終端門店數量分別為602家、652家和764家,淨增加數量分別為50家、112家,門店數量也顯出穩定提升的趨勢,但值得注意的是,擴張之勢也使得應收賬款和存貨的走高不容忽視,畢竟這依舊或將為其埋下風險點。

圖片來源於:Wind

圖片來源於:Wind

但總體而言,基於上述,可以看出,在新時代下,乘着消費升級的東風,比音勒芬因通過產品創新、有效的門店建設以及全渠道佈局等舉措而繼續在高端化服飾市場走得較為穩健,使得其市場份額和品牌影響力得到穩固,而值得一提的是,近年來紡織服裝行業受宏觀經濟的多變而表現波動,但該公司的表現優於大多數同行的原因還是着眼於其切入的賽道——運動服飾風口正盛。

運動服飾市場景氣依舊?

眾所周知,近年來,受貿易爭端等影響,宏觀環境的表現面臨一定的多變壓力,進而影響了紡織服裝行業為首的板塊的良性發展,使得其發展景氣較為低迷。經格隆匯app查詢顯示,2019年1-6月服裝行業工業增加值增速為3.0%,其增加值維持低速增長之勢,比2018年同期下降1.5個百分點,高於紡織業增速1.1個百分點,低於工業增速3個百分點;與此同時,2019年1-6月服裝行業規模以上企業累計完成服裝產量104.13億件,同比下降1.09%,降幅比上年同期收窄6.14個百分點。而在其中,受貿易摩擦等不確定性因素影響,出口表現出現負增長,2019年1-6月我國累計完成服裝及衣着附件出口量價紛紛下跌,出口金額為665.74億美元,同比下降4.68%,服裝出口數量141.32億件,同比下降1.03%,服裝出口平均單價3.64美元/件,同比下降4.71%。

但值得注意的是,2019年二季度紡織行業景氣指數為52.0,雖然較2019年季度行業景氣指數下降3.0個點,但整體還是處於50榮枯線之上,這在一定程度上意味着紡織服裝板塊或已到估值底部,或將隨着後期的回暖而繼續增長,而引起這一變化的突破點主要在於以運動服飾為首的細分市場的興盛表現,畢竟隨着社會的發展,人們的生活水平隨之提高,進而也對運動和休閒娛樂的需求不斷增長,尤其是隨着體育強國戰略的推進,包括比音勒芬入局的高爾夫產業也開始顯出積極態勢,進而帶動了其產品熱度,以為業績表現利好加碼。

圖片來源於:Wind

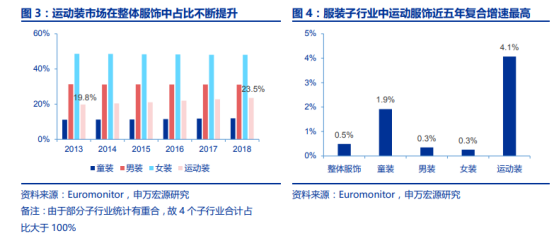

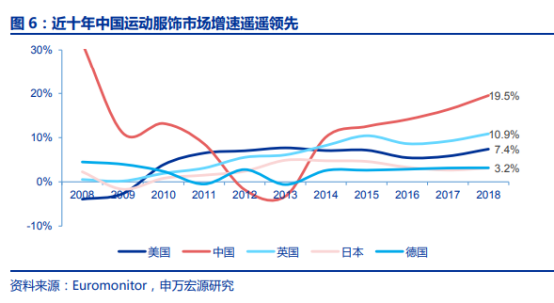

經格隆匯app查詢顯示,2018年我國運動服飾市場規模突破400億美元,達到401億美元,約合2756億人民幣,同比增長19.5%,創了近7年來的最高增速,預計未來五年中國運動服飾行業複合增速超10%。

圖片來源於:Wind

而受此利好的市場趨勢,在未來的一段時間內,比音勒芬受到四季度的旺季週期邏輯影響,或將推高其市場需求,再加上品牌開店以及店面改造所帶來的有效回報,或將延續一定的銷售景氣度,進而使得其業績保持一定的彈性。

而根據相關券商給出的研報,除了比音勒芬之外,其他代表性的標的三季度表現也或將值得關注:

運動服飾概念的相關個股:

李寧(2331.HK):公司已逐步成為代表中國的、國際領先的運動品牌公司,擁有品牌營銷、研發、設計、製造、經銷及零售能力,產品主要包括自有李寧品牌生產的運動及休閒鞋類、服裝、器材和配件產品。得益於籃球及運動時尚品類表現優異,以及童裝收穫良好的市場反響,截至2018年12月31日,全年營業收入同比增長18.45%至人民幣105.11億元,首次實現營收破100億元,淨利潤增長39%至7.15億元。截至2019年6月30日止六個月,實現收入62.55億元,同比增長32.72%;毛利31.08億元,同比增長35.49%;股東應占溢利7.95億元,同比增長196.01%。

安踏(2020.HK):公司是我國領先的體育用品企業,主要從事設計、開發、製造和行銷安踏品牌的體育用品,包括運動鞋、服裝及配飾。截至2018年12月31日,全年營業收入同比大漲44.4%至人民幣241億元,淨利潤增長32.9%至41億元;毛利率從49.4%提升至52.6%;2019年上半年,安踏實現收益148.1億元,同比增長40.3%;經營溢利42.6億元,同比增長58.4%;股東應占溢利為24.8億元,增長27.7%。

寶勝國際(3813.HK):公司是我國最大的運動服飾產品零售商及代理商之一,主要經營運動用品及生活休閒產品的銷售。得益於零售店鋪的持續發展以及線上業務的快速增長,2018年實現營業收入226.77億元,按年上升20.41%,歸屬於公司擁有人的淨利潤為5.43億元,按年上升37.68%,每股基本盈利10.39分,擬派發末期股息每股0.025港元(2017年:0.02港元)。2019年上半年實現營收20.93億元人民幣,同比增長23.5%,截至2019年6月30日止6個月綜合累計經營收益淨額為133.73億元,同比增長19.37%。

結語:

整體而言,雖然在宏觀經濟等因素的影響下,紡織服裝市場的景氣受到限制,但其間以運動服飾為首的相關細分品類或將擁有新生增速,進而帶動整體市場的活力,因此,相關市場投資者或將可以關注一些代表性標的,且保持審慎樂觀的態度。

而對於入局的企業而言,在抓住細分領域熱度的同時,它們也應繼續着眼於消費者多元化的現行需求,重視產品創新,加強以智能製造為核心的研發力量對旗下產品線的貢獻,進而使得其競爭力得到加強,走向高端化和國際化,與此同時,它們也需要對渠道和營銷方面的建設加以重視,進而使得公司運營能力得到優化,以提升其可持續性發展。