中國建築興業(0830.HK)日前發佈了公司的第三季度業績公告,截至2019年9月30日止的9個月,公司實現的未經審核營業收入約為26.88億港元,同比增長13.61%;經營溢利約為2.02億港元,同比增長20.27%。公司前三季業績增長數據符合預期,也跟年初管理層定出的盈利指引,預期按年增長20%的盈利目標所相符。

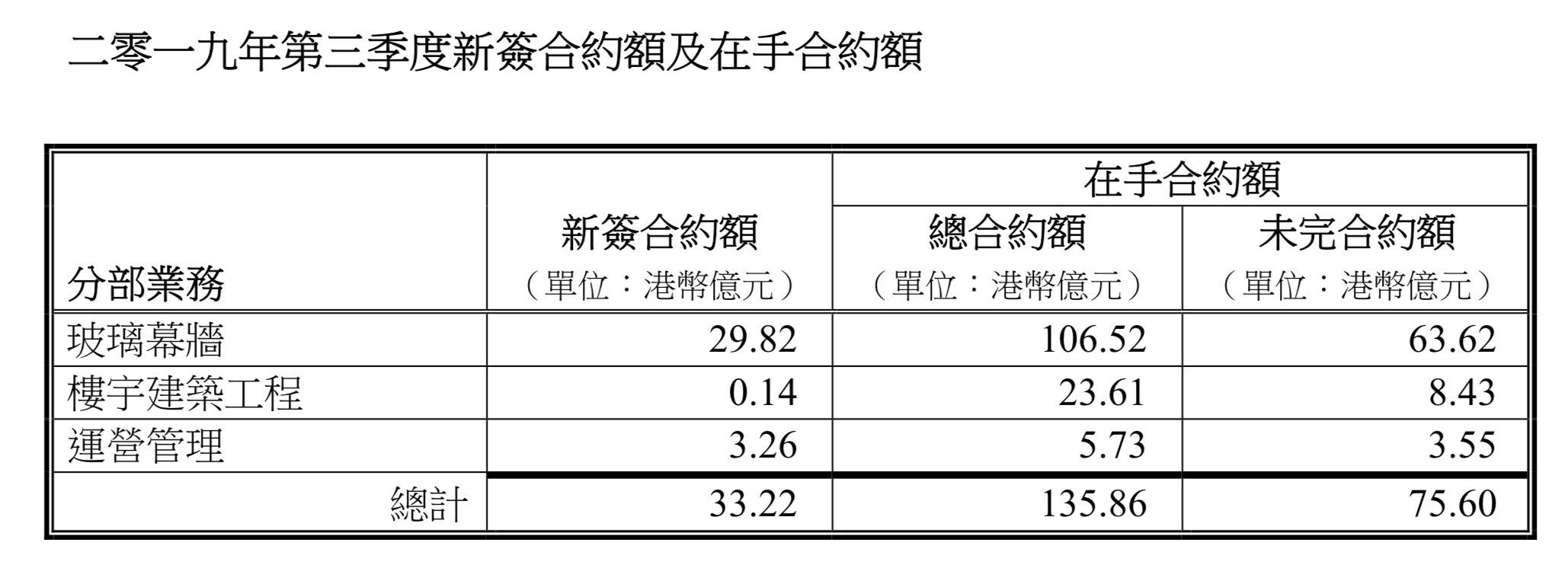

截至2019年9月30日止9個月,公司累計新籤合約額為33.22億港元,相當於完成2019年全年目標的66.44%(全年新籤合約額目標為不低於50億港元);在手總合約額約為135.86億港元,其中未完合約額約為75.60億港元,由於在手訂單及未完成合約仍然保持較大的規模,這意味着在可見的未來,公司的營收規模和業績的同步增長,並維持穩定增長的情況有了可靠的保障。

參考建築業的季節性週期,第四季是傳統意義上的旺季,特別是南方的建築業,無論是完工合約,或者是新簽訂單,均在全年中佔據較大份額,從前9個月完成的進度來看,預期全年完成50億港元的新籤合約金額目標是較大概率事件。

雖然從營收增速的角度來看,公司前三季度的營收增速較中期業績公佈的15.20%相比,有了輕微的放緩,但是盈利增速卻能保持較好的、穩定的增長態勢,這可能與公司盈利能力的提升或業務結構的內在變化密切相關。

中國建築興業,從年初公司的資產注入事件開始,也預示着公司業務轉型序幕已經拉開。控股母公司中國建築國際及其最終控股的母集團公司,將公司定位確立為“中建系”專業的運營資產管理平台,隨之“傳統業務和創新業務”雙核驅動的業務發展模式為公司最新的核心公司戰略。中國建築興業的傳統業務是指公司一直以來的優勢業務——外牆工程業務(即幕牆業務),而後積極發展的創新業務指的是運營管理業務。

在此模式指導之下,中國建築興業在前三季度完成了南昌兩橋項目的收購和並表,因此在運營管理業務上,規模得到飛躍性的快速成長,且運營管理業務開始對公司盈利有了較大貢獻。從數據上看,根據中國建築興業2019年上半年的業績公告,外牆工程業務、總承包工程業務及運營管理業務在2019年上半年佔營業額的比例分別為70%、23%及7%;就分部業務的利潤貢獻而言,運營管理業務的佔比較往年同期提升明顯,2019年上半年運營管理業務所貢獻的毛利潤佔比提升至29%,7%的營收佔比對應着29%的毛利潤佔比,運營管理業務對公司盈利增長的撬動能力最強。因此這也解釋了為什麼在2019年前三季度公司盈利增速會保持平穩的重要因素,這也是公司轉型效果的最直接體現。

通過對比中期與前三季度的訂單構成情況發現,在分部業務中,於第三季度公司的玻璃幕牆的新訂單環比增速為36.60%,增量金額為7.99億港元,佔第三季度總新訂單增量(8.69億港元)的比例為91.9%;樓宇建築工程的新訂單增量為0;而其運營管理業務在第三季度的新訂單環比增速則為27.34%,對應的增量金額為0.7億港元,佔第三季度總新訂單增量(8.69億港元)的比例為8.1%。

從第三季度的邊際增長數字來看,公司的傳統業務——幕牆業務仍是其獲取訂單的主力,該業務的新訂單的環比增速證明了公司在幕牆業務獲取訂單的能力依然是很好的。

在此前的瀋陽皇姑收購項目的電話溝通會上,管理層曾表示,今年傳統業務的增長在於拿到較多標誌性的大項目比如太古2期、南豐,以及澳門離島醫院項目,根據目前正在進一步跟進的更優質項目,對全年50億新籤合同目標的完成表示出信心,並預期明年的新籤合同總額不會低過今年。就目前來看,公司的幕牆業務實力很強,是港澳地區實力最強的幕牆公司,並在高端幕牆項目有了很好聲譽和品牌價值,未來繼續深耕粵港澳大灣區這一全球最具經濟活力的灣區,並審慎拓展內地其他地區及海外,根據公司所堅持的雙核主業驅動的業務發展模式,公司的幕牆業務(傳統業務)的穩定性將為其轉型、積極開拓運營管理業務帶來盈利及現金流支持。站在長期規劃的視野,公司的運營管理業務,其長期獲取自由現金流的特徵,亦有望對傳統的幕牆業務發展帶來“反哺”與互為促進。

展望第四季度,除了我們預期的公司在新訂單上繼續有較好的增長外,隨着此前公佈的擬對瀋陽皇姑項目進行收購一旦完成交割並進行並表,中國建築興業在創新業務,即其運營管理業務上規模則有了更加顯著的變化,而運營管理業務對公司整體的業績貢獻預料亦會提升,由於瀋陽皇姑項目規模較此前已經完成注入的南昌兩橋項目的規模更大,所以這次的突破力度是“不可同日而語”的,因而站在全年的角度,我們會提升對中國建築興業的盈利水平與增速的預測。綜合來説,日前公佈的第三季度業績“承上啟下”的特徵相當明顯,這是我們通過挖掘第三季度業績公告的所有細節後得出的一些結論,特別供長期留意該公司進展的投資者所參考。