作者:付天姿、吳柳燕

來源:EBoversea

【文章摘要】

◆3Q19營收增速繼續放緩,可比EBITDA利潤率環比小幅回升

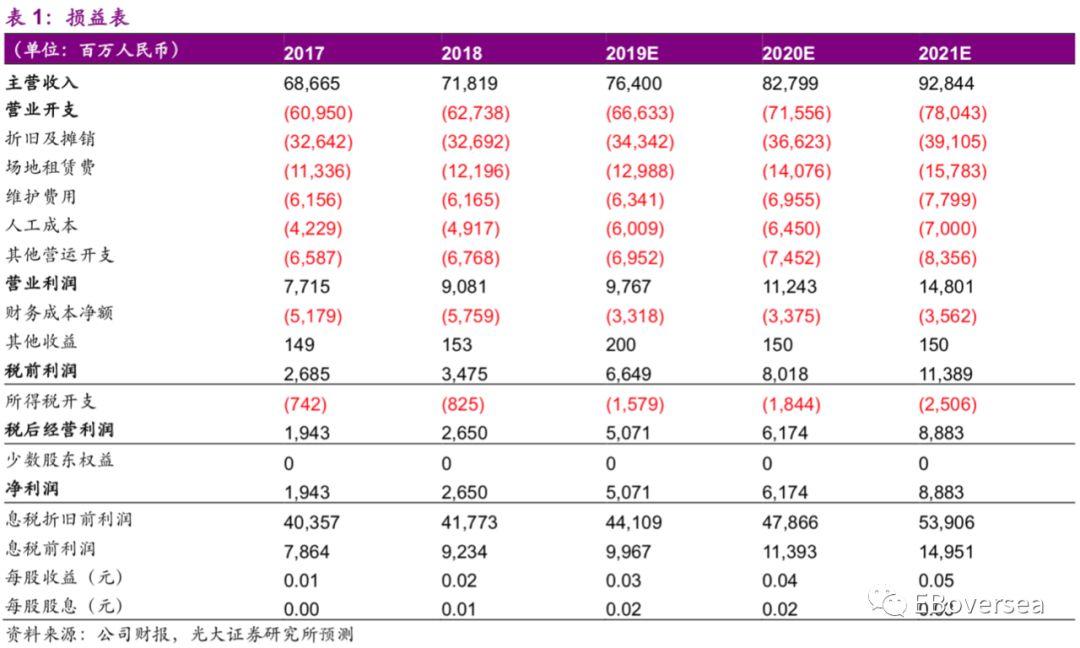

3Q19實現總營收191億元人民幣,營收同比增速由1H19的7.5%放緩至4.1%,主要由於塔類業務表現繼續承壓。新會計準則下EBITDA利潤率為73.2%相比1H19基本持平,可比口徑EBITDA利潤率為58.2%較1H19的58.0%環比小幅回升。實現歸母淨利潤13億元,同比上升76%,對應淨利率7.0%,主要由於折舊攤銷比例下降及利息開支減少。

◆塔類業務收入環比回落,等待2020年增長加快

3Q19公司核心塔類業務收入178億元,剔除包杆電費會計口徑影響後3Q19塔類收入相比2Q19環比下降0.7%,營收同比增速由2Q19的4.1%繼續放緩至2.9%,主要由於過渡階段4G需求有所減少、5G需求尚未明顯起量對當年租金貢獻有限以及2G、3G設備退網影響。伴隨5G基站落地開始貢獻租金,我們預計4Q19塔類業務收入相比3Q19有望環比回升。伴隨2020年5G基站數放量,公司塔類業務增長有望加快。

◆室分業務表現符合預期,跨行業恢復環比上升

3Q19室分業務同比上升34%,環比微增1個百分點基本符合預期,營收佔比擴大至3.5%,我們預計全年室分業務增速有望達40%。

跨行業業務由被動銷售轉為主動銷售模式,順利突破增長瓶頸,3Q19收入相比2Q19環比上升21%;考慮到IoT時代跨行業業務潛在需求廣袤,未來依舊具備較高的向上彈性。

◆估值與評級

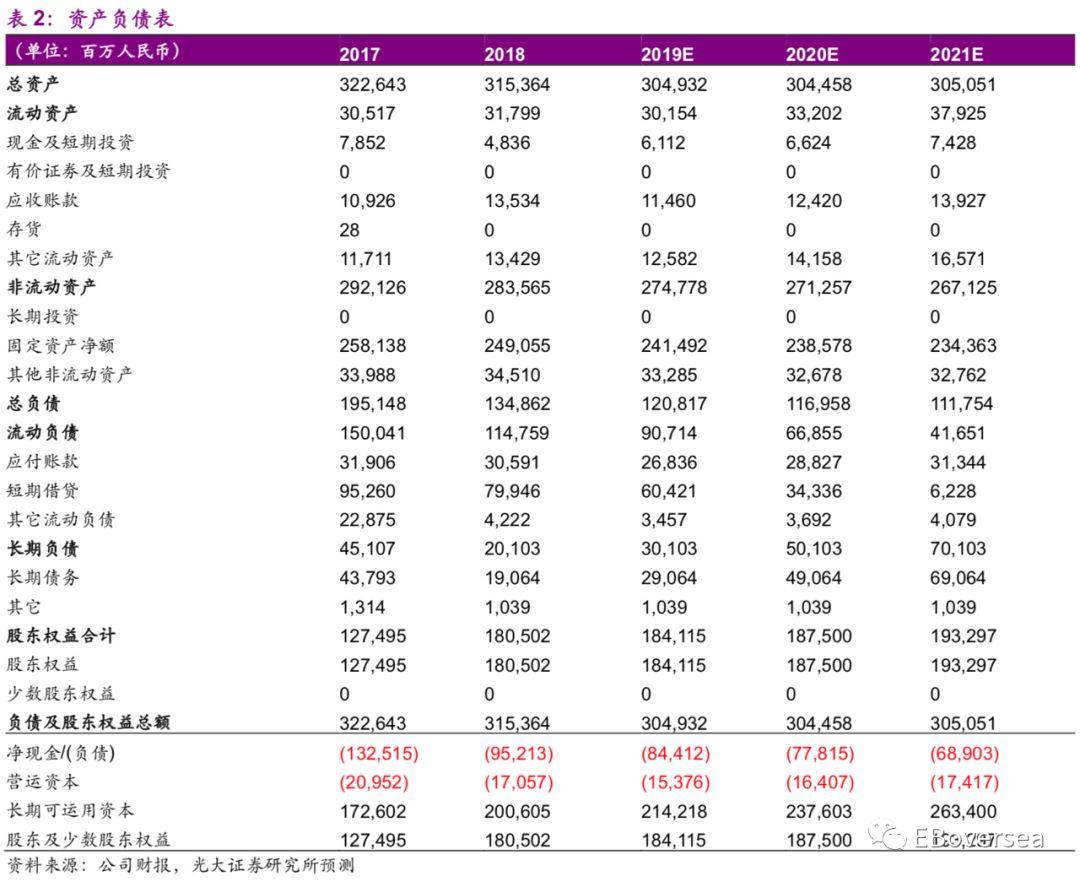

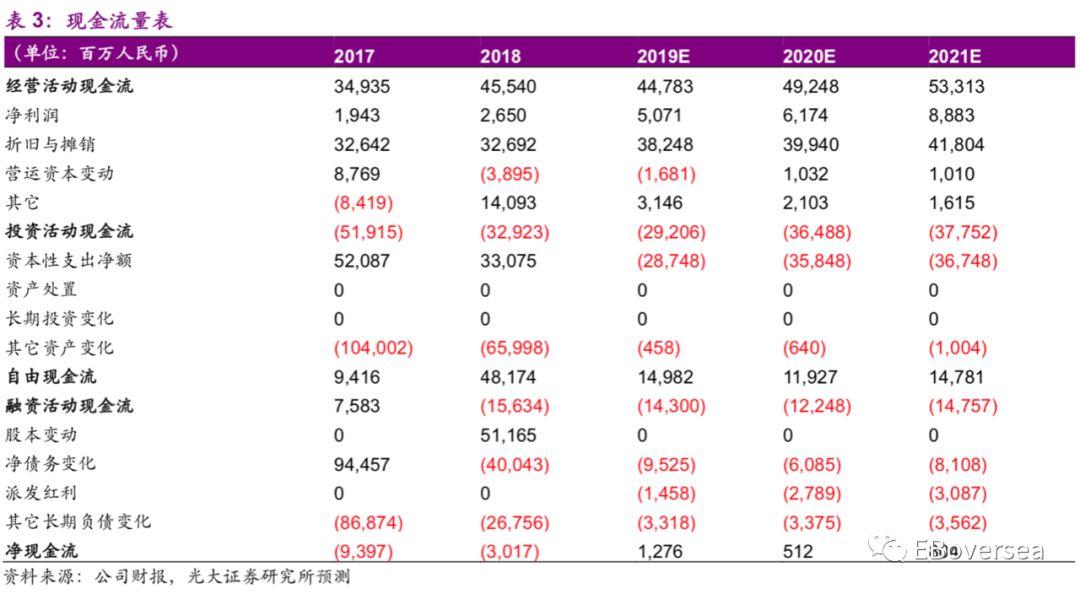

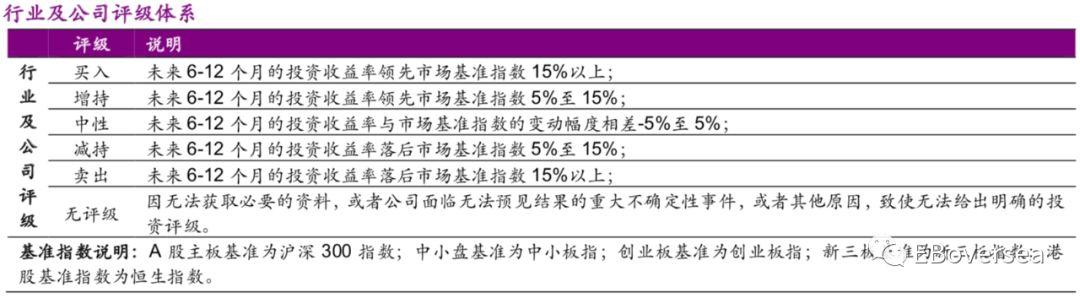

鑑於3Q19塔類業務環比下降表現低於預期,下調19-21E 可比口徑下EBITDA 0.5%/1.1%/1.0%分別至441/479/539億人民幣,對應18-21E CAGR約9%;基於DCF估值法,下調目標價至2.2港幣。縱覽全球鐵塔租賃行業,傳統宏站業務增長平穩,通過拓展地區或新業務佈局的多元化經營企業具備更高業績成長性。區別於國際同業,中國鐵塔享受國家政策及資源紅利,微站、室分、跨行業等新業務放量具備更高確定性,中長期發展邏輯順暢。5G時代中聯通及電信兩家共建背景下公司整體業績穩健增長仍有保障,20年5G上量有望驅動其業績增長提速,未來分紅水平提高、新業務放量有助估值提升,維持“買入”評級。

◆風險提示:5G商用推遲;定價協議調整;室分及跨行業拓展放緩。

【附錄】